Nem volt előzmény nélküli az M1-esen tömegkarambolt okozó porvihar, mégsem kényszerítette ki senki az időjárási viszonyoknak megfelelő sebesség betartását. Az illetékesek a felelősség hárításában versenyeznek. Ami biztos: a kormányhoz közeli üzletemberek kezében lévő koncessziós közútkezelő az első haváriahelyzetben elégtelenre vizsgázott.

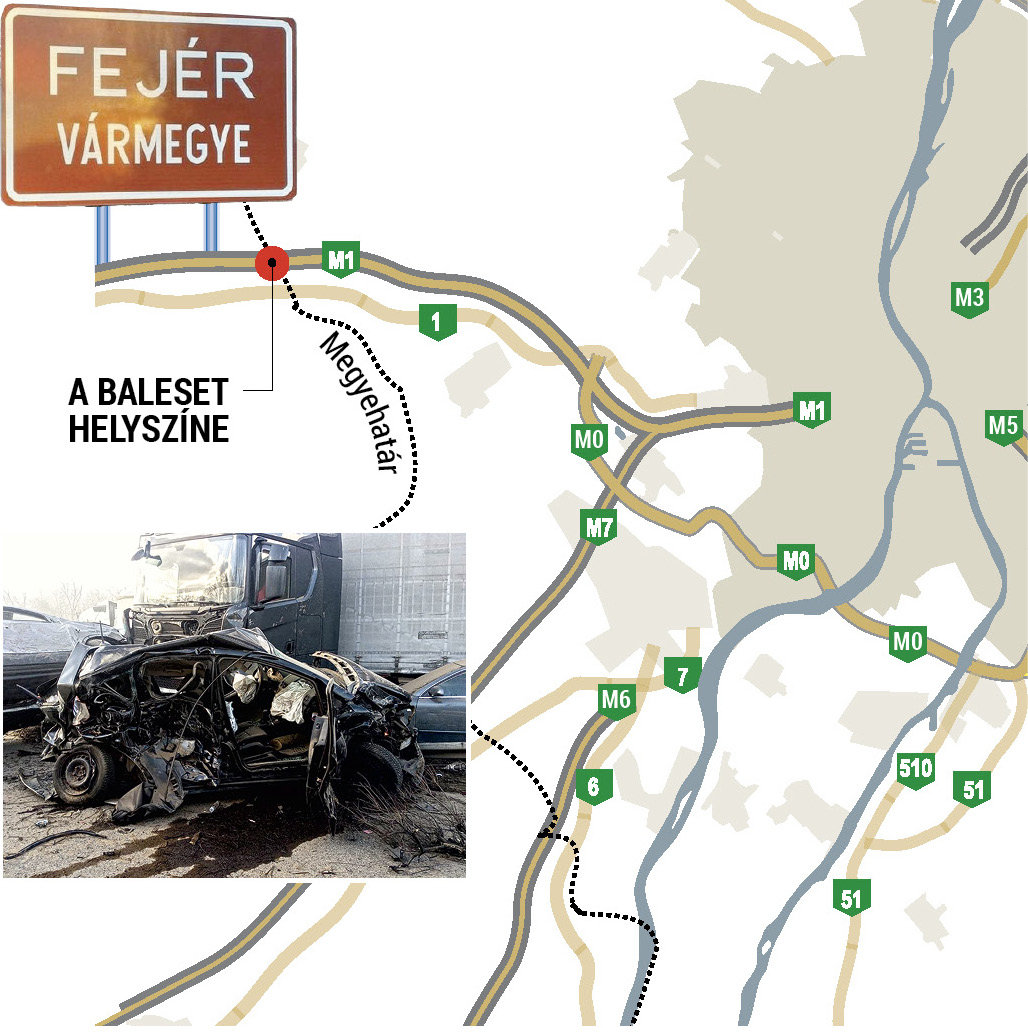

A baleset helyszíne az M1-es autópálya 26-os kilométerénél. Csapdában

MTI / Lakatos Péter

Rugalmaskártérítés

A hazai biztosítói közösség már tíz éve megállapodott a szombatihoz hasonló katasztrófák kezeléséről, ezért hétfőn aktiválta az erre vonatkozó tömeges kárrendezési szabályozását. Ennek értelmében a biztosítók nem várják meg a hivatalos rendőrségi vizsgálatok végét és a felelősség tisztázását, hanem megkezdik a kártalanítást – jelentette be a Magyar Biztosítók Szövetsége. Hozzátették ugyanakkor, hogy ha a lezáruló vizsgálatok eredményeként jogerős határozat állapítja meg a kárért való teljes vagy részbeni felelősséget, utólagos elszámolás válhat szükségessé.

Az olyan váratlan és intenzív porfelhőt, mint ami szombaton csapott le az M1-es autópályán közlekedőkre, a bírói gyakorlat úgynevezett „mikroklimatikus tényezőnek” szokta tekinteni, amire előre nem lehet számítani, ez pedig a bírói mérlegeléstől függően a büntetőjogi felelősségre vonás lehetőségét is kizárja – véli Kovács Kázmér ügyvéd, a Magyar Autóklub közlekedési és biztosítási szakjogásza.

„Nagyon bonyolult megállapítani, hogy az egymásba csúszott autóknál ki a felelős, és ki nem, mert a nem felelőst is belelökhették az előtte állóba, így erre majd vélhetően fizetni fognak a biztosítók – mondta lapunknak egy név nélkül nyilatkozó biztosítási alkusz. – Az útkezelőnek kell hogy legyen felelősségbiztosítása. Ha pedig megállapítják, hogy nem tett meg mindent – például az után, hogy volt ott már pár órával korábban egy baleset, illetve lehetett tudni, hogy nagyon rosszak lesznek a látási viszonyok –, akkor ennek alapján kell fizetnie a károsultaknak. Kérdés, hogy ezért perelniük kell-e a károsultaknak, de a kötelező biztosítást nyújtó biztosítók követelhetik ezen az alapon az ő káruk megtérítését.”

„Nem kell mindig perben gondolkodni, enélkül ugyanis sokkal rugalmasabban lehet intézni a dolgot, és a biztosítók is erre szoktak hajlani” – mondja Magyar György ügyvéd. Ha azonban végül mégis pereskedésre kerül sor, ő személy szerint nem ajánlja a károsultak csoportos keresetét. Egyrészt a felperesek álláspontja nem mindig egyezik, másrészt ha valaki kiszáll az ügyből, az megrekesztheti az egész eljárást. A megoldás szerinte a próbaper lehet. Ez azt jelenti, hogy egy olyan károsult fordul a bírósághoz, akinek már tisztázott az ügye, miután a pert megelőzően – egyéb eljárásban – igazságügyi szakértő megállapította a károkozás pontos mechanizmusát, a vétkes károkozó személyét, továbbá a keletkezett vagyoni kár mértékét. Ilyen per eredményeképpen aztán a többi károsult előtt is megnyílik a lehetőség, hogy hasonló módon, eredményesen indítsanak eljárásokat.¬gyenis ágnes