Növekvő kockázatok

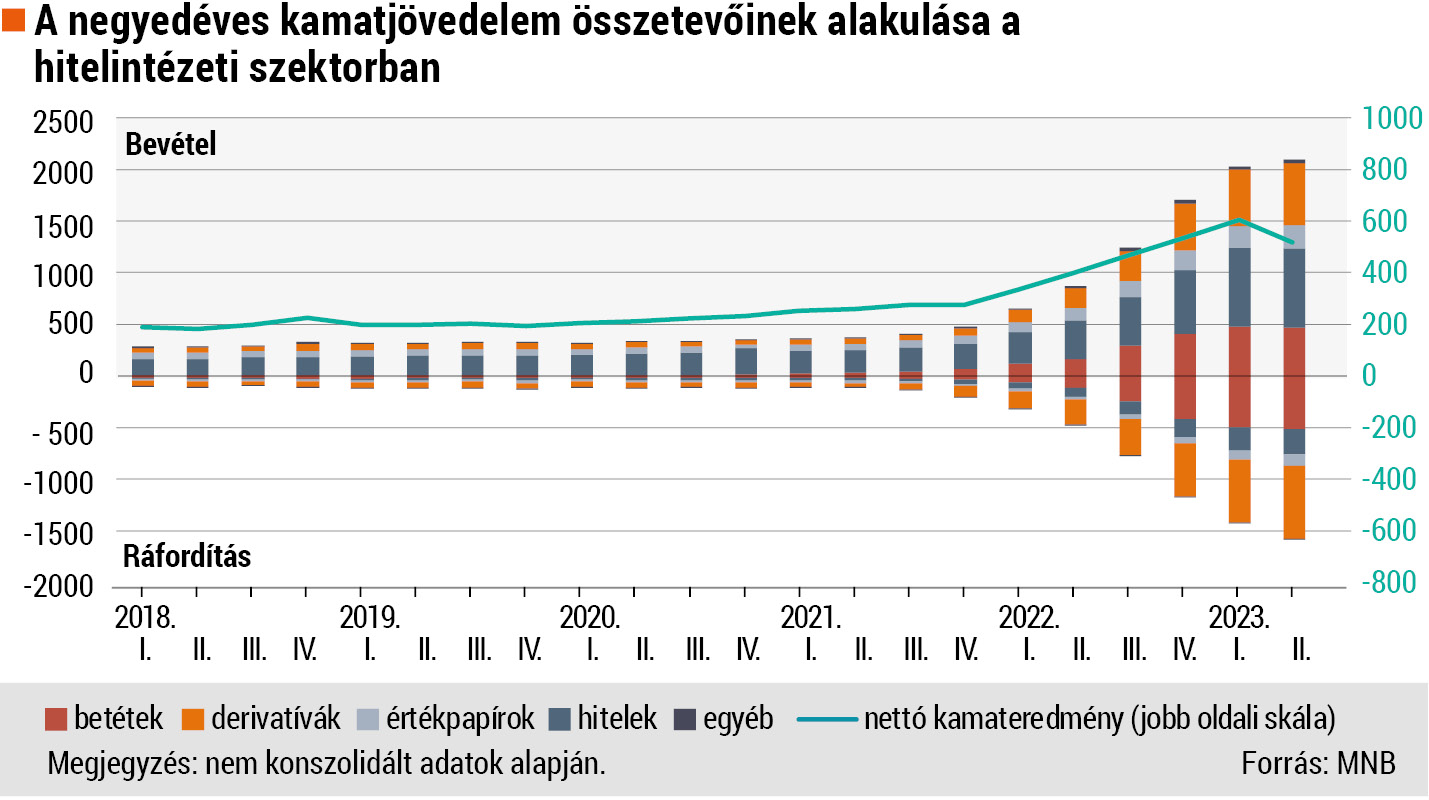

Minden eddiginél nagyobb, 675 milliárd forintnyi profitra tettek szert a magyarországi bankok 2023 első felében, ám ennek a korszaknak immár vége, ezért visszafogott osztalékfizetés ajánlott – jelezte a Magyar Nemzeti Bank a legfrissebb stabilitási jelentéséről tartott tájékoztatón. A rekordnyereség fő forrása a jegybanknál elhelyezett pénzek magas kamata volt, ám ez a lehetőség a kamatcsökkentés miatt szűkül. A bankok ugyanakkor roppant alacsony kamatokat adnak a betéteseknek, így nem csoda, hogy a lakossági ügyfelek 2023 első kilenc hónapjában több mint ezermilliárd forintot vontak ki tőlük, miközben befektetési jegyekbe több mint 1500 milliárd, állampapírokba pedig csaknem 1900 milliárd forintot fektettek. A háztartások pénzügyi helyzetét tükrözi, hogy idén szeptemberig az előző évinél 41 százalékkal kevesebb lakáshitelt vettek fel, babaváró kölcsönt pedig 28 százalékkal kevesebbet, miközben a személyi kölcsönök összege 12 százalékkal nőtt.

A bankok rizikója lesz, ha feloldják a lakossági kamatstopot, ami 300 ezer szerződést és 1200 milliárd forintnyi jelzáloghitelt érint, s átlagosan havi 11 ezer forintos pluszterhet jelent a lakossági ügyfeleknek (közülük 77 ezer háztartást tart sérülékenynek az MNB). A kis- és középvállalati szektor esetében 650 milliárd forintról és 13 ezer adósról van szó. További kockázat, ha a babavárós, illetve a családi otthonteremtési kedvezményes ügyfelek bevállalt gyerekei nem születnek meg; a 233 ezer babavárós 40 százalékánál nincs még gyerek, de a 2019-ben szerződötteknél ez az arány csak 20 százalék. A lakáshitelek 8,5 százalékos kamatplafonja miatt a jegybankosok elképzelhetőnek tartják, hogy ennyiért a rosszabb minősítésű adósokat nem éri meg hitelezni.

A bankok összességében erősek: több mint 19 ezermilliárd forintnyi likviditásuk és az előírásokhoz képest 1744 milliárdnyi plusztőkéjük van. A hiteléhség viszont lanyha: szeptember végéig 2022-höz képest a lakossági hitelállomány csupán 2,8, a vállalati pedig 5,4 százalékkal nőtt. Az adósok fizetőképessége viszont még nem romlott.