Hitelstúdium

A kisvállalatokat célzó, államilag támogatott hitelek hatása nem jelentős, de kimutatható. Különösen olyankor fontosak, amikor a gazdaság küszködik, a piaci kamatok pedig magasak.

A visszafogott várakozásokhoz képest is csalódást keltő tavalyi GDP-adat – mindössze 0,3 százalékos növekedés – azt jelenti, hogy a magyar gazdaság az elmúlt négy évben öszszességében stagnált. Ebben a környezetben különösen fontos – a kormány által is hangsúlyozott, és az ellenzéki Tisza Párt programjában is kiemelten szereplő – kérdés, hogy az állam hogyan képes ösztönözni a gazdasági növekedést, vagy legalább hozzájárulni a vállalkozások talpon maradásához. A kis- és közepes vállalkozások számára legfontosabb és legállandóbb csatornát a kereskedelmi kamara, valamint a Vállalkozók és Munkáltatók Országos Szövetsége cégeként működő Kavosz Zrt. által futtatott kedvezményes Széchenyi-hitelek jelentik. A Kavosz most az Egyensúly Intézettel együttműködve modellszámításokat végzett a Széchenyi-hitelek múltbéli (2015–2025) és várható (2025–2028) gazdasági hatásáról.

Azt vizsgálták, mennyivel többet teljesített a gazdaság a Kavosz hiteleivel ahhoz képest, mint amennyit azok nélkül elért volna, és hogy mekkora hozzájárulás várható a programoktól a következő években. Az analízis szerint e hitelprogramok hatása nem jelentős, de nem is elhanyagolható. A modellszámítások alátámasztják a józan paraszti ész diktálta következtetést, mely szerint a kedvezményes hitelprogramok különösen a válságos, illetve a válságokat követő időszakokban fejtenek ki nagyobb hatást. A kölcsönökre olyankor van nagyobb kereslet, amikor a gazdaság amúgy is növekszik, ugyanakkor a program makrogazdasági hatása akkor erősebb, amikor a gazdaság nem teljesít acélosan.

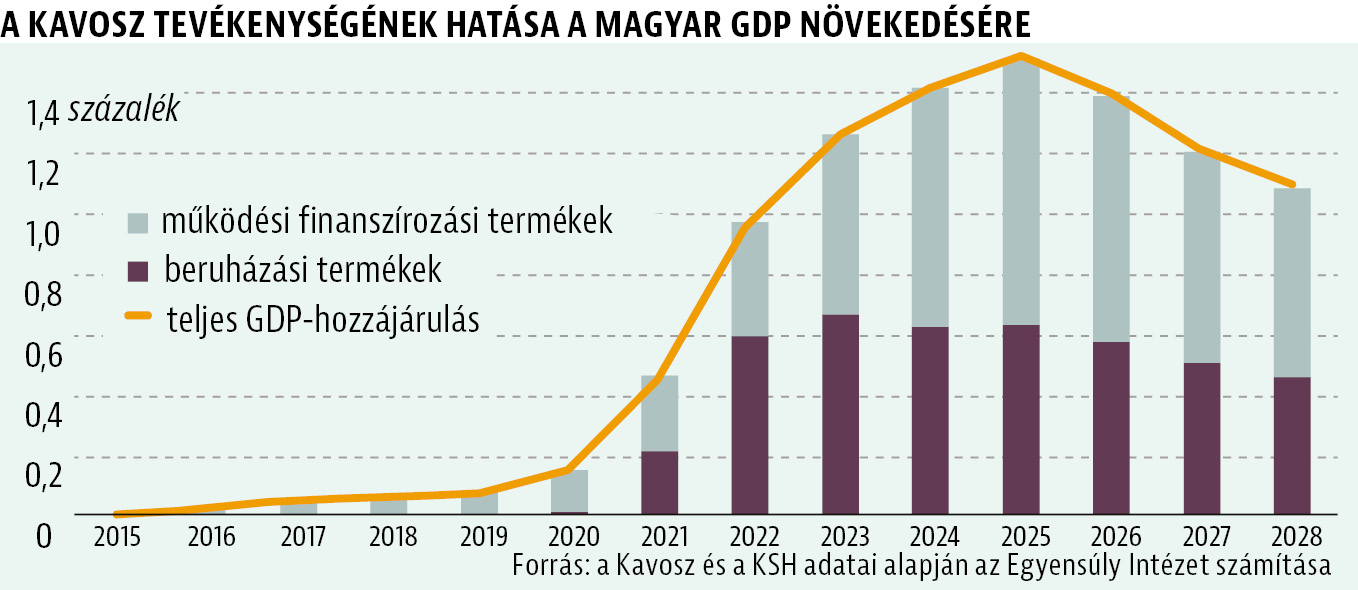

A 2015–2025 közötti időszakra vonatkozó utóvizsgálat szerint 2015–2018 között e hitelek hatása még visszafogott, csupán néhány század százalékpont körüli volt, majd 2020 után – a pandémiás sokkra adott finanszírozási válaszok és az újraindítási programok felfutásával – látványosan erősödött. Ez nemcsak a gazdasági helyzettel függ össze, hanem a kamatkörnyezettel is. A 2010-es évek második felében a piaci hitelek olcsók voltak, a támogatott hiteltermékek hatása így értelemszerűen csekélyebb volt. A kamatok 2021-ben kezdtek emelkedni, majd 2022 ősze és 2023 ősze közt tetőztek, gyakorlatilag teljesen lefullasztva a piaci hitelezést.

A modell szerint 2021-ben mintegy 0,5 százalék körüli, 2022–2024-ben már tartósan 1 százalék fölötti GDP-többlet volt kimutatható, 2025-ben pedig 1,5 százalék körüli pluszt számoltak a Kavosz nélküli növekedési pályához képest. E pozitív hatások tartósnak ígérkeznek, 2028-ig egy lassan mérséklődő, de továbbra is jól azonosítható többletet mutatnak a számítások. A beruházások szintje pedig 2021-ben több mint 2 százalékkal volt magasabb, majd 2022–2023-ban közel 4,5 százalékos többlet látszott a Kavosz-programok nélkül feltételezhető pályához képest. Bár 2024–2025-ben ez a hatás már mérséklődött, még ekkor is 3 százalék feletti különbséget mutattak ki, és egészen 2028-ig beruházási többletet jósolnak.

A 2025–2028 közötti időszakra készített prognózis – a tervezett kihelyezések és három lehetséges makrogazdasági pálya vizsgálata alapján – azt mutatja, hogy a Kavosz által kezelt hitelek a következő években is érdemi hozzájárulást jelenthetnek a gazdasági folyamatokhoz: 1,5–2,2 százalék közötti pluszt a GDP-ben. Az elemzés szerint a Széchenyi-termékek különösen a pesszimista pálya – tartósan mindössze 2 százalék körüli GDP-növekedés, visszafogottabb vállalati beruházási kedv – fejthetnek ki érdemi húzóhatást.

Az elemzés szerint az állami költségvetésből támogatott Széchenyi-termékek nemcsak viszik a pénzt, hanem valamennyit hoznak is a konyhára. A legnagyobb hatást az általános forgalmi adóban, a személyi jövedelemadóban és a szociális hozzájárulási adóban mutatták ki. Az élénkülő vállalati aktivitás, a bővülő foglalkoztatás és a béremelkedés 2018 és 2025 között több mint 150 milliárd forintos áfatöbbletet, 17,6 milliárd forintot meghaladó szja- és közel 23 milliárd forintos szochotöbbletet eredményezett. Ezek azonban a teljes büdzséhez képest nem tetemes összegek, a hét év alatti szűk 200 milliárd forint alig több, mint kerekítési hiba, így minimum túlzó az elemzés vezetői összefoglalójának konklúziója, mely szerint a program „fiskális stabilizátor” szerepet töltött volna be. ¬ Kovács Gábor