A Z generációba a körülbelül 1995 és a korai 2010-es évek között született fiatalok tartoznak. Közép- és Kelet-Európában ők adják most a lakosság körülbelül 7,2 százalékát, rövidesen pedig ők teszik ki a globális munkaerő körülbelül egyharmadát is. Hogy pontosabb képet kapjunk róluk, négy tényezőre érdemes felhívni a figyelmet, ahol a szokások már a Z előtt közvetlenül járó Y-hoz képest is megváltoztak:

- Pénzügyi viselkedés

- Árérzékenység

- Csatornapreferencia

- Termékpreferencia

Mi ez a cikk?

A fenti írást a HVG360 Prémium hírlevelek – A jövő vállalata hírlevelében küldtük ki augusztus közepén. Ha szeretnél hasonló tartalmakat olvasni rendszeresen, itt tudsz feliratkozni. A szolgáltatás szeptember végéig díjmentes.

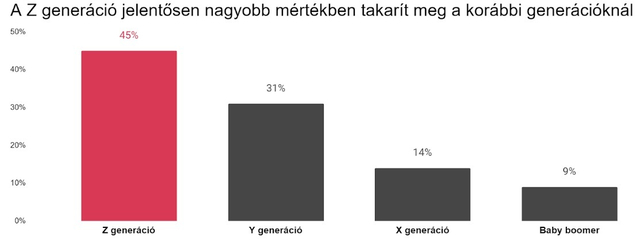

A muszáj az muszáj

PwC, World Economic Forum