Egy kínai cég rájött, hogyan tudunk nagy távolságból is csókolózni egymással

A karantén inspirálta, telefonra applikálható kütyü legfontosabb tartozéka egy szenzoros szilikonszáj.

A karantén inspirálta, telefonra applikálható kütyü legfontosabb tartozéka egy szenzoros szilikonszáj.

Eredetileg egy távkapcsolat inspirálta a kütyüt, de bárki bárkivel csókolózhat.

Az exportra szánt építőanyagokat szabott árszinten vásárolná fel a kormány, az árukészletből pedig Nemzeti Építőanyag Kereskedéseket állítana fel – derül ki a HVG birtokába jutott építészeti törvény javaslatából. A rendelkezések egy sor uniós alapelvvel és az alaptörvénnyel is ütköznek.

A film egyik színésze szerint Jonah Hill és Lauren London szája soha nem ért össze.

A kedvenc olvasmányukká válhat a Magyar Közlöny a bankoknak és azoknak, akik már 2023-ban szeretnének babaváró hitelt és a csoknál kedvezőbb falusi csokot felvenni. Az év végével lejáró két támogatás meghosszabbítása ugyan biztosra vehető, de a pontos feltételek csak a kormány rendeleteiből derülhetnek ki majd – írja a Bank360.hu, amely szerint ezekkel szemben az otthonfelújítási támogatás megmaradása már meglepetés lenne.

Matolcsynak visszaszólt, az oroszpártiság vádját megpróbálta lesöpörni Orbán Viktor a Magyar Nemzetnek adott interjújában.

Tállai András pénzügyminiszter-helyettes szerint a hét év alatt 217 ezer szerződést kötöttek a csokra.

A Bankmonitor szakértői szerint a jelenlegi gazdasági helyzet egyáltalán nem garantálja, hogy valamennyi ma elérhető kedvezménnyel találkozni fogunk jövőre is.

Az égbe emelkedő büntetőkamat maximalizálása után újabb kedvező hírt kapnak a csokosok. Az adótörvény parlament előtt lévő módosítása kiterjeszti a vagyonszerzési illeték alóli mentességüket – írja a Bank360.hu.

A csok (családi otthonteremtési kedvezményhez) kapcsolódó büntetés mértékét maximálták, enélkül ugyanis a jegybanki alapkamat emelkedése miatt egy három gyereket vállaló családnak már 75 millió forintot kellett volna visszafizetnie akkor, ha nem születik gyerekük. Sokan úgy gondolják, hogy a Babaváró hitel esetében is mérsékelték a támogatás elvesztésével járó terhet, ám ez nem történt meg, itt maradt minden a régiben. De mit jelent ez a jelenlegi helyzetben?

Megússza a komoly büntetést az, aki a csok felvételekor gyerekvállalást ígért, majd nem lett gyereke, ahogy az is jól járt, aki olcsóbb, de kockázatosabb hitelt vett fel, az állam őt is kisegíti. Nem először látjuk ugyanazt a folyamatot: sokan kockáztatnak a pillanatnyi előnyökért, majd amikor beüt a krach, akkor őket menti az állam. Így nehéz pénzügyi tudatosságra tanítani bárkit is.

Inkább csak riogatás, hogy 70 millió forintot követelhetnek azoktól, akiknek nem születik meg annyi gyerekük, amennyit vállaltak a támogatásért cserébe. Ám az biztos, hogy a mostanihoz hasonló kiszámíthatatlan kamatingadozás hosszú távon megjósolhatatlan mértékű terheket róhat az érintettekre.

Az NMHH már felvette a kapcsolatot a holland hatóságokkal.

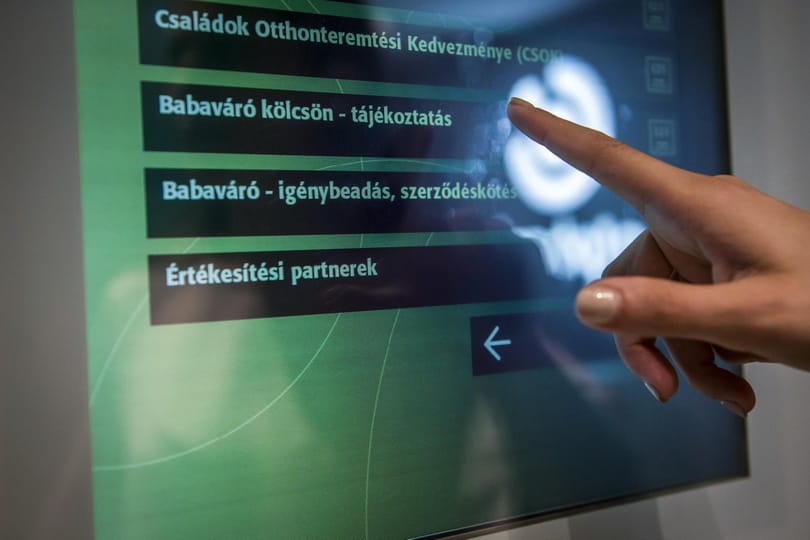

A kormány azt ígéri, hogy jövőre is meghosszabbít több családi és lakástámogatást. A falusi csok sorsa azonban még kérdéses.

A sorozatos kamatemelések után már a legdrágább kölcsönök, a hitelkártya-adósságok költségeivel számolják az elmaradt gyerek miatti büntetést a csokra, a babaváró büntetőkamatával pedig már személyi kölcsönt is kapni – derül ki a Bank360.hu összeállításából.

Egy év alatt csaknem 7 százalékkal emelkedett a jegybanki alapkamat, és ez nem csupán a hiteleket drágította meg alaposan. Több fizetnivalót ugyanis az alapkamat értékéhez képest határoznak meg. A Bank360.hu összegyűjtötte, miért kell most sokkal többet fizetnünk.

Betiltották a stúdió Lightyear című filmjét.

Az idén kifutó lakás- és családtámogatási programok közül egyelőre a falusi csok kapott még fél évet 2022 végéig. Arról azonban még nem döntött az új kormány, hogy ez, a babaváró hitel és a lakásfelújítási támogatás igénybe vehető-e majd valamilyen formában 2023-tól is. Az igény mindenesetre megvan rá.

A támogatást a 2019 júliusi indulása óta több mint 31 ezer család igényelte.

Vajda Zoltán felvette a csokot, illetve a nagycsaládosok autóvásárlási támogatását is, ezekért a magyar adófizetőknek mondott köszönetet, Mészárostól viszont visszakérné a "pénzét".