Újfajta lakáshitellel rukkolt elő a legnagyobb hazai bank. Ha sikere lesz az új kölcsönnek, alighanem mások is kedvet kaphatnak hasonló konstrukciók bevezetéséhez. A türelmi idővel induló hitelek esetében egy ideig csak kamatot kell fizetni, ezért ez idő alatt a havi törlesztés sokkal alacsonyabb, mint egyébként. A különbözetet a tőketörlesztés megkezdését követően a futamidő végéig fizethetik vissza az adósok – ismerteti az újfajta lakáshitel lényegét a Bank360.hu.

Az OTP most egész lakáshitel-családot indított halasztott tőketörlesztéssel. Ezek között megtaláljuk az 5, 10 és 20 éves kamatperiódusú hiteleket is. Az Évnyerő kölcsönöknél a türelmi idő 1 év, és a tőke törlesztését csak 12 hónap után kell elkezdeni.

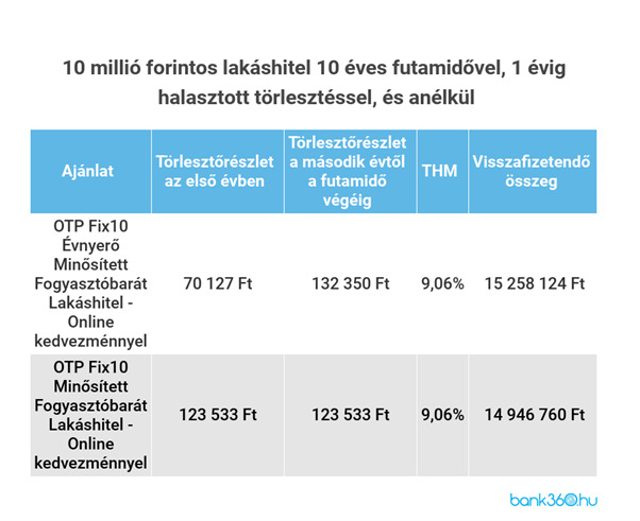

Ha egy 10 millió forintos, 10 éves futamidejű lakáshitelt veszünk fel halasztott tőketörlesztéssel, több mint 50 ezer forinttal lesz kisebb a havi törlesztő, mint halasztás nélkül egy ugyanilyen OTP kölcsön esetében. (A Bank360.hu a példakalkuációjában végig fix kamattal és 300 ezer forint havi jövedelemnek a bankba utalásával számolt.) Az Évnyerő kölcsön az első évben 70 127 forint törlesztővel jár, ami 76 százalékkal alacsonyabb, mint halasztott fizetés nélküli hitelváltozaté, amely 123 533 forintos törlesztővel indul.

Bank360

Az ilyen konstrukcióknál azonban a tőketörlesztés elkezdése után a havi törlesztőrészletek magasabbak lesznek, mint a nem halasztott fizetésű lakáshitelé. Az Évnyerő kölcsön 70 127 forintos kezdő törlesztőt a második évtől 132 350 forintra nő, míg a halasztott törlesztés nélkülinél 123 533 forint marad. A teljes visszafizetendő összeg 311 ezer forinttal lesz magasabb a halasztott törlesztésű hitelnél, így 15 135 324 forint lesz a végösszeg. Ez azt jelenti, hogy a tőketörlesztés éveiben havi szinten ennél a hitelnél 2883 forintos felárat fizetünk a nem halasztott fizetésű lakáshitelhez képest azért, hogy az első évben jelentősen könnyebb pénzügyi helyzetbe kerültünk.

Ha ugyanazzal a hitelkonstrukcióval 20 millió forintot veszünk fel 20 évre, 10 évre fixált kamattal, akkor a halasztott tőketörlesztésű hitelnek az első évben több mint 33 ezer forint lesz a havi előnye. A teljes visszafizetendő összeg itt 418 ezer forinttal lesz több a halasztott tőketörlesztés miatt, azaz az első év halasztott fizetésének a futamidő hátralévő részében havi 1832 forint a felára.

Nem is lakásvásárlásra, de 2019 óta már létezik egy hasonló konstrukció Magyarországon, az OTP Otthonfelújítási Hitele, amely azonban csak azoknak elérhető, akik állami lakásfelújítási támogatást is igényelnek. Mivel a maximálisan 3 millió forintos Otthonfelújítási Támogatást az arra jogosult családok a felújítás befejeztével utólag kapják meg, a maximum 6 millió forintnyi hitel egyben előfinanszírozás is a számukra. Az utólag megkapott támogatásból ugyanis legjobb esetben akár a felvett tőke felét is előtörleszteni tudják, így a megmaradó hitelösszeg és annak havi törlesztőrészletei már jóval kisebbek lesznek a második évtől. A lakáshitelre is igaz az, hogyha egy jelentősebb összeget tudunk előtörleszteni (például az új lakást megvesszük a hitel segítségével, és csak azután tudjuk eladni a régit), akkor kedvező lehetőséget kínál ez a konstrukció.

A halasztott tőketörlesztés megoldást jelent akkor is, ha a lakásvásárlás időszakában egyszerre túl sok költség merül fel, de a türelmi időt követően az adós már gond nélkül fizetni tudja a magasabb törlesztőrészleteket. Érdemes megjegyezni azt is, hogy a JTM mutató számításánál nem az első év alacsony törlesztőjét veszik figyelembe, hanem a második évtől érvényes havi törlesztőrészletet, ami például 300 ezer forintos jövedelem esetén nem lehet magasabb a nettó bér 50 százalékánál. Halasztott fizetéssel tehát nem tudunk nagyobb kölcsönt felvenni, mint egy sima lakáshitellel – hívja fel a figyelmet a Bank360.hu.