Íme a 6 legmakacsabb tévhit az időskori megélhetésről, amit sürgősen el kell felejtenie mindenkinek, aki tényleg anyagi biztonságban akarja tölteni élete utolsó harmadát. A Bankmonitor szakértői tiszta vizet öntenek a pohárba.

1. tévhit: „Úgysem érem meg a nyugdíjat, miért tennék félre?”

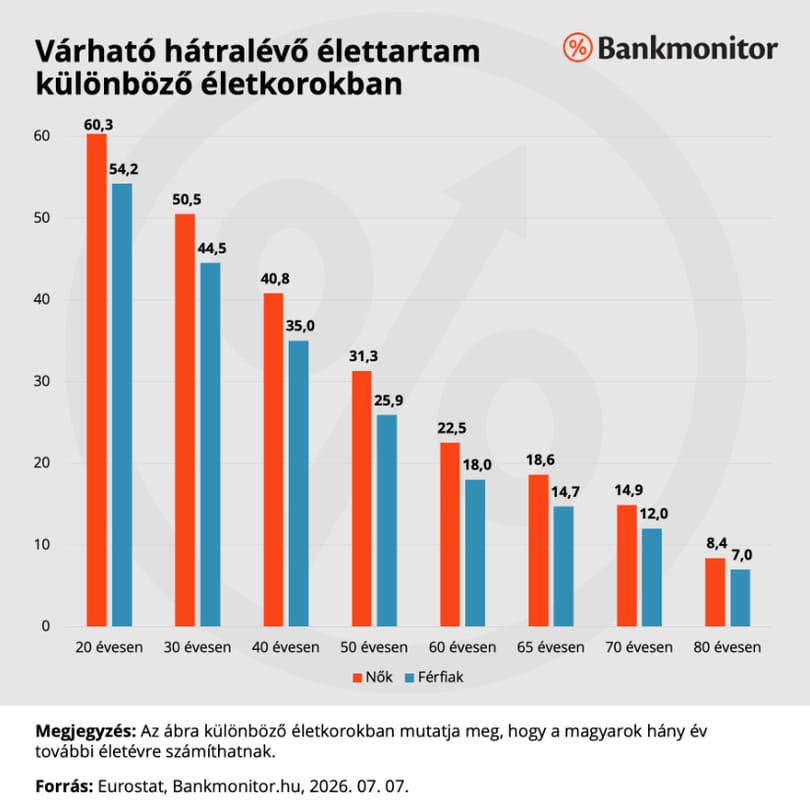

Ez talán a leggyakoribb hárítás. Sokszor lehet hallani, hogy „ebben a stresszes világban az emberek a hatvanat se érik meg”. Való igaz, hogy a magyar egészségügyi adatok nem a legfényesebbek, de a statisztika makacs dolog.

A KSH adatai egyértelműen bizonyítják: a 20 éves nők még további 60,3 évre számíthatnak, és a férfiak tovább 54,2-re. És az,

aki megéri a 65 éves nyugdíjkorhatárt, nőként 18,6 évre, férfiként 14,7 évre számíthat még.

Tehát egy magyar ember átlagosan még 15-18 év, nyugdíjban eltöltött időre számíthat.

A várható élettartam különböző életkorokban

Bankmonitor

Az igazi kérdés tehát nem az, hogy megérik-e a magyarok a nyugdíjat, hanem az, hogy miből fognak megélni időskorukban. Miből fogják kifizetni a számlát, megvenni az élelmiszert életük utolsó két évtizedében?

2. Tévhit: „Nem baj a kevés nyugdíj, majd úgyis dolgozom mellette!”

A másik kedvenc „B terv”. Majd elmegy az ember portásnak, biztonsági őrnek, esetleg részmunkaidőben könyvel. Papíron ez remekül hangzik, a valóság viszont letaglózó.

Bár az átlagos élettartam valóban nő, a nyugdíjban

egészségesen eltöltött évek száma Magyarországon mindössze 7-8 év.

A férfiaknak 7,3 év, a nőknek 7,9 év. Tehát a nyugdíjas évek felében-harmadában várhatóan a betegségek, a fizikai korlátok és a gyógyszeres kezelések határozzák majd meg a mindennapokat. Így nem igazán lehet dolgozni, ráadásul a mindennapi kiadások is megemelkedhetnek.

Hiába akar valaki dolgozni 75 évesen, ha a teste már nem fogja bírni. Ráadásul a krónikus betegségek megjelenésével a gyógyszerköltségek az egekbe fognak szökni. Erre a B tervre nem alapozhatja senki az időskori megélhetését!

3. Tévhit: „Félreteszek 50 millió forintot! Az 30 év múlva rengeteg pénz!”

Gyakori hiba, hogy az emberek úgy tervezik meg a jövőjüket, mintha az árak sosem változnának. Látnak egy 50 millió forintos összeget a kimutatás végén, és úgy érzik, hátradőlhetnek.

Sajnos az infláció könyörtelen, és láthatatlanul emészti fel – különösen ilyen hosszú távon – a pénzt.

Sosem érdemes a nominális számot (a felírt 50 milliót) nézni, hanem a pénz vásárlóértékét, azaz a reálértékét kell követni.

Érdemes belegondolni, hogy mit lehetett venni 10 évvel ezelőtt egy tízezresből a boltban, és mit kapni érte ma. Ha az árak a következő 30 évben tovább emelkednek, a ma „rengetegnek” tűnő 50 millió forintból lehet, hogy csak egy használt autót lehet megvenni, vagy pár évnyi bevásárlást fedez majd.

A megtakarításnak elengedhetetlen infláció feletti hozamot termelnie, különben folyamatosan elértéktelenedik a számlán.

4. Tévhit: „Ha el is kezdek gyűjteni, úgyis felemelik a korhatárt!”

Ez a félelem egyáltalán nem alaptalan. Az alacsony születésszám és a társadalom elöregedése miatt az európai államok, így Magyarország is, óriási nyomás alatt vannak. Sokan attól tartanak, hogy mire odajutnak, 70 vagy 72 év lesz a nyugdíjkorhatár. Akkor minek tegyék félre a pénzüket évtizedekre?

Van azonban egy tökéletes és teljesen legális „kiskapu”: a nyugdíjbiztosítás. Ez az egyetlen olyan államilag támogatott forma (szemben a NYESZ-szel vagy az ÖNYP-vel), amely a megtakarítás elkezdésekor érvényes nyugdíjkorhatárt veszi alapul.

Mit jelent ez? Aki ma megköti a szerződést, az 65 éves korában hozzá fog jutni a megtakarításához állami támogatással együtt adómentesen. Ha a kormány holnap 70 évre emeli a nyugdíjkorhatárt, akkor is fel lehet venni a felhalmozott milliókat 65 évesen, adómentesen! Ezzel mindenki megvédheti saját magát az ilyen politikai döntésekkel szemben.

5. tévhit: „Az utolsó fizetés alapján számolják a nyugdíjat, elég a végén jól keresnem!”

Ez a városi legenda még abból az időből maradt ránk, amikor valóban a legkedvezőbb éveket vették alapul, de ez már több mint 30 éve nincs így. Ma már ez óriási tévedés.

A magyar állam a nyugdíj számításakor a teljes életutat nézi, méghozzá 1988. január 1-jétől kezdődően.

Az állam az összes bejelentett jövedelmet összegyűjti, és az infláció miatt a régebbi fizetéseket egy úgynevezett valorizációs szorzóval „jelenértékre” hozzák. Az így kapott keresetek alapján határozzák meg a nyugdíjat.

Tehát ha valaki fiatalon sokat volt zsebbe fizetve, minimálbérre volt bejelentve, éveken át katázott, vagy épp átalányadózó vállalkozó volt egy alacsony sávban, az mind brutálisan le fogja húzni az életpályaátlagot. Ez akkor is igaz, ha az utolsó 5 évben milliós bruttó jövedelme volt a kérdéses személynek.

6. tévhit: „Nyugdíjcélra csak kockázatmentesen szabad befektetni!”

A magyarok zöme retteg a kockázatoktól. Csak az állampapírban és a bankbetétben bíznak. Ha azonban 15, 20 vagy 30 év van hátra a nyugdíjig, ez a stratégia hatalmas luxus.

Rövid távon a részvények árfolyama valóban ingadozik (volatilis). Azonban minél messzebb van a nyugdíj, annál nagyobb „kockázatot” (azaz részvénytúlsúlyt) érdemes vállalni. Miért? Mert több évtizedes távlatban a piaci válságok okozta esések mindig kisimulnak, a részvények által termelt extra hozam pedig elengedhetetlen a vagyonépítéshez.

Egy túlságosan „biztonságos”, fix hozamú stratégiával egyszerűen nem lehet lépést tartani az inflációval. És a cél nem az inflációval való lépéstartás, hanem annak lekörözése.

Ne a véletlenen, a szerencsén múljon!

A tévhitek elengedése az első lépés afelé, hogy felelős döntést lehessen hozni. A második lépés pedig az azonnali cselekvés. Az idő a legnagyobb fegyver és egyben a legnagyobb ellenség is. Minden halogatott évvel drasztikusan növekszik az az összeg, amit havonta félre kell tenni ugyanannak a célnak az eléréséhez.

Ráadásul az állam nem hagy cserben az öngondoskodásban: a befizetések után évente 20% adójóváírás (összességében akár évi 280 000 forint) is visszaigényelhető a személyi jövedelemadóból, amit automatikusan hozzáadnak a megtakarításhoz.