Két magyarul beszélő ügyintéző mellé egy harmadikat is felvesznek a Bank Austria egyik kismartoni (Eisenstadt) fiókjába, akkora a Magyarországról érkező ügyfélforgalom. A kuncsaftok azért ruccannak ki, hogy osztrák számlát nyissanak maguknak. Folyamatos érdeklődésről számoltak be a HVG-nek a Bank Burgenlandnál is, amelynek szinte mindegyik határhoz közeli fiókjában van magyarul tudó ügyintéző.

Filep István

Ausztriában a magyarok másfél-két éve nyitnak érzékelhető számban bankszámlát, a magán-nyugdíjpénztári tagdíjak novemberi elvonása óta azonban nagyobb hullám indult el. Amit az osztrák bankok igyekeznek is meglovagolni: óriásplakátokon biztatják a betétexportra a magyar kuncsaftokat – eredményesen. „Húsz-harmincmillió euró érkezhetett az utóbbi két-három hónapban az osztrák bankoknál nyitott új számlákra” – taksálta a HVG-nek saját forgalma és mások visszajelzése alapján az osztrák Oberbank ügyintézője, aki elmondása szerint a forgalmasabb napokon ötven magyar ügyfelet is fogad.

Közelsége miatt Ausztria hagyományos menedéke a magyarországi pénzeknek, az ott tartott összeget jelenleg egymilliárd euróra becsülik kinti privátbankárok. Míg azonban korábban inkább az adóhivatal elől vitték ki a tehetősebbek a többnyire feketén összegyűjtött pénzeket, addig manapság a középosztály, illetve a harmincas–negyvenes korosztályhoz tartozó, tanult, a pénzügyekhez értő ügyfelek helyezik át pénzüket Ausztriába, amit politikai és gazdasági bizonytalanságokkal indokolnak.

Pedig nem olcsó mulatság Ausztriában számlát tartani, sőt határon túli információk szerint nem is mindegyik osztrák bank vagy fiók fogadja szívesen a magyar útlevéllel vagy személyi igazolvánnyal és lakcímkártyával érkező kuncsaftot. Ezért többnyire szájhagyomány útján terjed, hol nyomnak a bankszámlára vágyó kezébe magyar nyelvű nyomtatványt, és hol lehet magyarul megbeszélni a befektetési lehetőségeket. Magyarul beszélő ügyintézője mindenesetre már több, a határhoz közeli Sparkasse-, Raiffeisen- és Volksbank-fióknak is van.

A betétkivitel költségei változóak. Az ingyen nyitott számláknak néhol 60, máshol 100 euró az éves díja, ami magában foglalja az online bankolás lehetőségét és néhol a bankkártyát is, de van, ahol a kártyáért további évi 20 eurót kell leperkálni. A nem ott élőket kevéssé kárpótolja, hogy Ausztriában a bankok saját automatáinál ingyenes a pénzfelvétel. Borsos ára lehet viszont az utalásoknak, mert az osztrák bankok általában a pénz fogadásáért is jutalékot számolnak fel, ha az nem egy másik eurózóna-tagországból érkezik. Egyes pénzintézeteknél vannak ugyan jutányos megoldások, de ahhoz a kuncsaftnak bankszámlát kell nyitnia az osztrák bank magyarországi leányánál vagy fiókjánál is, hogy onnan utalhasson külföldi kontójára. A Magyarországon fióktelepként működő Oberbank pedig úgy segít a pénz átterelésében, hogy az osztrák bankszámlával rendelkező magyarok a Kismartonból hetente egyszer Budapestre érkező ügyintézőjénél intézhetik el a ki- és befizetéseket. A számla megnyitásához szükséges összeget sokan személyesen viszik át, de ennek eredetét igazolniuk kell, például pénzkivételi bizonylattal.

Tízből többnyire csak két kuncsaft gondolkozik el azon, hogy Ausztriában a betéti kamat után 25 százalékos adót kell fizetni, szemben a Magyarországon január elseje óta érvényes 16 százalékkal – mondták az egyik osztrák pénzintézetnél. Egy külön nyilatkozat kitöltésével ugyan mentességet kérhet bárki a kamatadó levonása alól, ám ebben az esetben be kell jelentenie Magyarországon a külföldi betétjét, és saját felelősségére bevallania és befizetnie az arra járó kamatadót, ezt pedig kevesen vállalják. Az sem igazán kedvező, hogy az euróbetétek kamata Ausztriában (éves lekötéseknél) jellemzően csupán évi 1-1,5 százalék, miközben a hazai forintkamatszint 5 százalék felett van, és újabban az euróbetétekre is több magyarországi bank hirdetett akciós kamatot, amely (féléves lekötésnél) elérheti az évi 3,5 százalékot is.

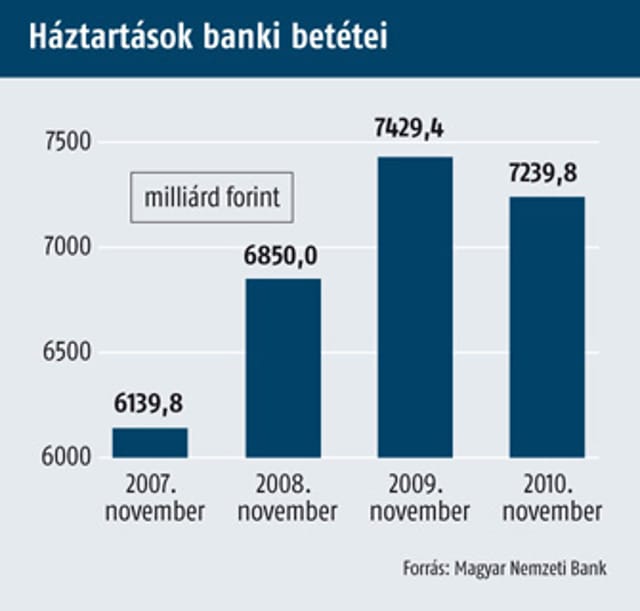

Bár érzékelnek betételszivárgást a hazai bankok, ezt a Magyar Bankszövetségnél nem okvetlenül a külföldi betételhelyezések számlájára írják. A banki betétek olvadásában ugyanis a devizahitelek tartósan magas törlesztőrészlete is ludas. „Józan fejjel nem gondolható, hogy a kormány hozzányúlna a betétekhez, de a felkorbácsolt kedélyeket csak hiteles gazdaságpolitikával lehet lecsillapítani” – jegyezték meg a bankszövetségnél. Ugyanakkor a Magyar Nemzeti Bankban a megtakarítások átrendeződésével magyarázták a betétcsökkenést. „A pénz nagyrészt befektetési alapokba, illetve egyéves vagy annál hosszabb lejáratú banki kötvényekbe vándorolt, amiben szerepet játszott, hogy 2010-ben alábbhagyott a betétikamat-verseny” – hangsúlyozta a HVG-nek Nagy Márton, az MNB igazgatója.

FÖLDVÁRI ZSUZSA / BÉCS, PAPP EMÍLIA