A csökkentett szolgáltatással bíró (egyébként a banki ügyféligények 80%-át teljes mértékben kiszolgáló) alapszámla maximális havi díja 1575 forint lehet a kormányrendelet értelmében. A Bankmonitor.hu legfrissebb bankszámlakörképéből azonban kiderül, hogy ez a havi díj sem a nyugdíjasoknak, sem a normál fizetéssel rendelkezők számára nem teszi racionálissá az alapszámla igénybevételét.

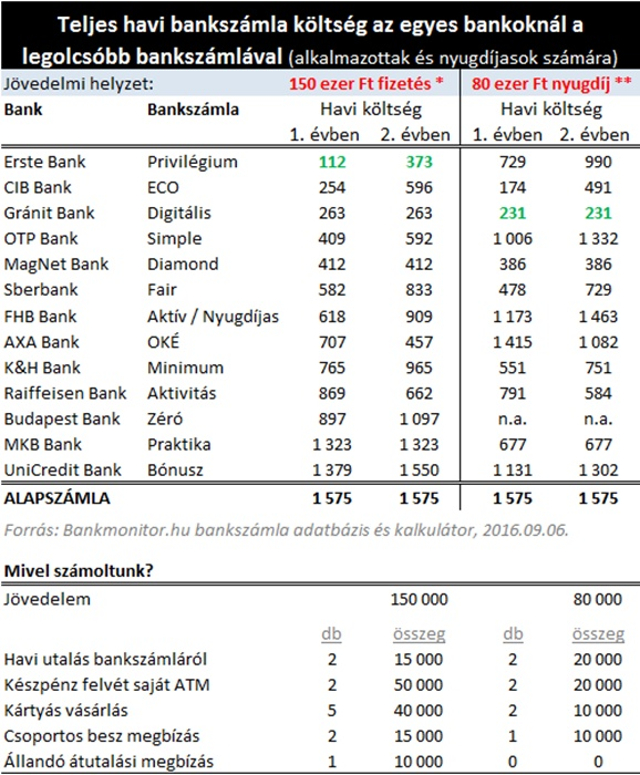

150 ezer forint havi nettó jövedelemmel és átlagos bankhasználattal a legjobb bankszámlák 112 forinttól 412 forintig terjedő havi díjjal érhetők el az 5 legjobb árazást kínáló banknál (és közöttük már tetszés szerint választhatunk klasszikus nagybankok és kisbankok között is). Ugyanez a havi bankköltség 80 ezer forint havi nyugdíj mellett 174 és 551 forint között mozog. Körültekintő választással tehát éves szinten az alapszámlánál 10-15 ezer forinttal olcsóbb megoldást találhat mindenki a már piacon lévő bankszámlák közül.

Bankmonitor

Mégis megéri?

Egy jelenleg nem ismert kör számára rászorultsági alapon az állam és/vagy az önkormányzat átvállalhatja az alapszámla havi költségét. Ebben az esetben értelemszerűen adódik a felvetés, hogy olcsóbb lenne az állam/önkormányzat számára a piaci alapon kínált bankszámlák alacsonyabb költségét átvállalni…

Az aktuális bankszámlaköltségek áttekintésében az alábbi kalkulátor nyújt segítséget:

Még egy buktató…

Az alapszámlának a szabályozás értelmében egyetlen tulajdonosa lehet. Nyugdíjas házaspárok esetében (akik talán az elsődleges igénybevevők lennének) teljesen racionális lenne egy közös bankszámla használata.

Felejtse el, hogy a postás kihozza a nyugdíjat

Jön a kötelező bankszámla, amivel elsősorban a nyugdíjasokat célozzák. Havi 1575 forint egy magyar nyugdíjasnak mekkora teher?