A kormány június 4-én fogadta el és hirdette ki az extraprofitadókról szóló rendeletét. Ezek ugyan jellemzően meghatározott szektorokat terhelő adók, de a rendeletben a minden vállalkozásra vonatkozó cégautóadó mértékét is jelentősen megemelte a kormány. Amíg azonban a konkrét ágazatokat terhelő extra adókat (egyelőre) 2022-re és 2023-ra vezette be a kormány, a cégautóadót ebben a jogszabályban még csak júliustól 2022 végéig duplázta meg.

Ahogyan azonban Nagy Márton gazdaságfejlesztési miniszter a napokban utalt rá, lesznek olyan közterhek, illetve adóemelések az extraprofitadós rendeletben kihirdetettek közül, amelyek nemcsak 2022-re és 2023-ra, hanem tartósan is velünk maradhatnak.

A pénzügyminiszter által a jövő évi költségvetéshez kapcsolódóan beterjesztett törvényjavaslat szerint a megemelt cégautóadó ezek egyike lesz. A törvénytervezetben ugyanis már időhatár nélkül szerepelnek azok az összegek a cégautókra, amelyeket az extraprofitadók között bevezettek 2022-re – írja a Bank360.hu.

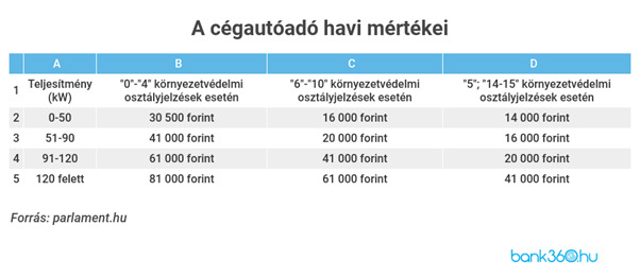

E szerint a cégautóadó összege a járművek teljesítményétől és környezetvédelmi besorolásától függően az alábbiak szerint alakul 2023-ban (is). 50 kW-s teljesítményig jelenleg még havi 7700-16500 forintot kell fizetni, ami júliustól és 2023-tól is 14 000–30 500 forintra nő. A legmagasabb, 120 kW feletti teljesítménynél pedig 22 000–44 000 forintról 41 000–81 000 forintra emelkedik a környezetvédelmi besorolástól függően. Az új adómértékek 2022 júliusától 2022 végéig, és a törvényjavaslat biztosra vezető elfogadása esetén 2023-tól ennyi lesz az egyes kategóriákban a járművek teljesítményétől függően:

Bank360