A Nők40 jó lehetőség, de nem mindegy, hogyan él vele az ember. Ne a pénz döntsön egyedül – de érdemes tisztában lenni a számokkal. Aki a nyugdíj mellett még néhány évet ledolgoz, az a járulékmentesség adta előnnyel közel 20 millió forinttal jobb anyagi helyzetbe kerülhet.

Mit jelent a Nők40?

A Nők40-program lényege, hogy 40 év jogosultsági idővel az öregségi korhatár elérése előtt is lehet nyugdíjat kérni – ki-ki akkor, amikor ezt az időt letöltötte. Magyarországon a nők átlagosan 2,8 évvel korábban vonulnak nyugdíjba, mint a férfiak. Ebből következtethető, hogy a Nők40-re jogosult nők tipikusan 62 éves kor körül hagyják el a munkaerőpiacot.

A KSH adatai szerint egy 62 éves nő várhatóan még 20,9 évet él – ez bőven elég ahhoz, hogy a döntés pénzügyileg is komolyan számítson.

Miért érdemes ezzel egyáltalán számolni?

A legtöbben úgy döntenek a Nők40-ről, ahogy a legtöbb nagy életdöntést meghozzák: érzésből, a környezetük tapasztalata alapján, vagy mert valaki azt mondta, hogy érdemes élni vele, amint lehet. Ez nem feltétlenül rossz kiindulópont – de az egyéni élethelyzet és a számok meglepően sokat mondanak.

Érdemes megnézni, hogy milyen utakat lehet választani:

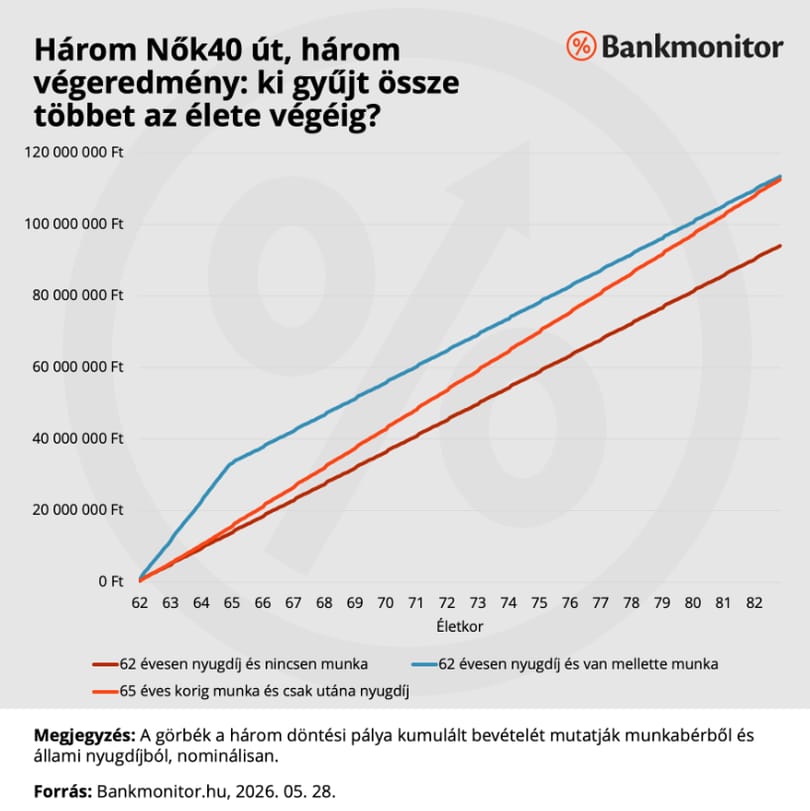

- Az első út: a példában szereplő nő 62 évesen igényli a Nők40-nyugdíjat, és onnantól csak a nyugdíjából él. Az ő nyugdíjának összege 345 680 forint. A számítás feltételezi, hogy a példánkban szereplő hölgy a mindenkori bruttó mediánbért keresi és kereste, ennek nettó értéke induláskor havi 405 000 forint.

- A második út: ha a hölgy szintén 62 évesen igényli a nyugdíját, de mellette tovább dolgozik 65 éves koráig – immár saját jogú nyugdíjasként.

- A harmadik: egyáltalán nem megy nyugdíjba 62 évesen, hanem végig aktív marad 65 évig, és ennek köszönhetően magasabb nyugdíjat kap.

Nagyon megéri nyugdíjasként dolgozni

A második út – a nyugdíj melletti munka – egy kevéssé ismert adójogi előnyt aknáz ki.

A saját jogú nyugdíjas munkavállaló nem fizet társadalombiztosítási járulékot, csak személyi jövedelemadót.

Ez azt jelenti, hogy ugyanakkora bruttó bérből 85 százalékot visz haza, míg egy aktív munkavállaló csupán 66,5 százalékot, így a bruttó mediánbérből egy nyugdíjas 517 650 forintot kap kézhez. Ez érhető módon attraktívvá teszi a nyugdíj melletti munkavállalást.

Bankmonitor

A 62 és 65 év közötti három évben ezért a második úton járó nő egyszerre kap nyugdíjat és magasabb nettó bért, mint amit aktív munkavállalóként keresne. Havonta összesítve ez eléri a 863 ezer forintot, miközben a harmadik úton lévő aktív munkavállaló 405 ezer forint körül keres.

Ez az előny 65 éves korra már 17,6 millió forintos kumulált különbséggé hízik.

A teljes 20 éves horizonton az első út hozza a legkevesebbet — körülbelül 94 millió forintot —, a második a legtöbbet, 113,4 millió forintot, a harmadik pedig közte van, 112,6 millióval.

Bankmonitor

Sokan azt gondolják, hogy aki kitart 65 éves koráig, az jár jobban, és ebben van is igazság. A 65 évesen megállapított nyugdíj valóban 418 ezer forint körül van, szemben a Nők40 havi 345 680 forintjával, és ez a havi 72 ezres előny örökké megmarad. De, hogy a harmadik út ledolgozza a 62-65 éves életkor között összeszedett hátrányt, ahhoz 83 éves korig kellene élni – pontosan addig, ahol a várható élettartam húzódik. Ha pedig az időértéket is figyelembe vesszük (3%-os diszkont rátával) – azt, hogy a ma kapott forint többet ér a tíz év múlva kapottnál –, a második út jelenértéken közel 5 millió forinttal vezet a harmadikkal szemben.

A fentiek alapján jól látható, hogy az állami nyugdíj – akár Nők40-nel, akár anélkül – havi 300-350 ezer forintot jelent mediánkereset után. Ez sokaknak önmagában nem elég a megszokott életszínvonal fenntartásához. Ezért fontos, hogy legyen egy saját megtakarítási láb, ami képes pótolni az állami nyugdíj és a kívánt életszínvonal közötti különbséget.

Ne csak a pénz döntsön, de nem árt vele képben lenni

Ha valaki a második vagy harmadik utat választja, egy dolgot érdemes szem előtt tartani: a döntést az egyéni élethelyzet és az egészségi állapot is befolyásolja, nem csak a pénzügyi logika. Az adójogi előny valós és jelentős, de csak akkor érdemes kihasználni, ha a munka – akár részmunkaidőben, teljes munkaidőben vagy vállalkozóként – valóban belefér az ember életébe.

Nyitókép: AFP / Amelie-Benoist / BSIP