Sok magyarnak okoznak gondot a havi törlesztők

Konkrétan az ország több mind kétharmadának volt már gondja az időben törlesztéssel.

Konkrétan az ország több mind kétharmadának volt már gondja az időben törlesztéssel.

A kamatok történelmi mélyponton vannak, talán még soha nem adódott jobb lehetőség a hitelfelvételre. De olyan időszak következik, amikor megéri inkább a biztonságot választani.

Egyre fontosabb a lakáshitelesek számára a kiszámíthatóság. Az idén ugyanis többségbe kerültek a hosszabb távra – legalább egy évre – fix havi törlesztőrészletet garantáló hitelek. Régiós összevetésben még mindig magas az új lakáshitelek piaci átlagkamata, de a piacon elérhető legjobb hitellel csökkenthetőek a hitelkiadások.

Januártól ismét elkezdett növekedni a 90 napnál nem régebben nem törlesztő lakáshiteles adósok száma. A Magyar Nemzeti Bank statisztikájának a romlását az a csalódottság okozhatja, amelyet a devizahitelesek éreznek az elszámoltatás és a forintosítás után. A törlesztőrészleteket továbbra is elviselhetetlennek tartják, ezért megint tömegesen fordulnak ügyvédekhez, akik új módszerekkel esnek neki a bankoknak. Ha ezek a módszerek elterjednek, akkor a kormánytagok mégsem dőlhetnek hátra a székükben, hogy megoldották a devizahiteles problémát.

Eldőlni látszik az örök dilemma, amely úgy szól: albérlet legyen vagy hitelből lakás? Miért költene ugyanis bárki albérletre, ha saját lakását is finanszírozhatná ugyanakkora havi törlesztőrészlettel? Mindössze néhány év takarékoskodás elegendő ahhoz, hogy lakáshitellel kiegészítve egy 30-80 négyzetméteres lakásba tehessük át a székhelyünket. A Bankmonitor.hu egy konkrét példán keresztül mutatja be, hogyan lehet szabadulni a mindenki számára ismerős helyzetből!

Mi van, ha cafeteriából törleszt a dolgozó, de év közben csökken a törlesztőrészlet? Át lehet irányítani a fennmaradó részt vagy összeszorított foggal továbbra is csengetni kell a magas közterhet?

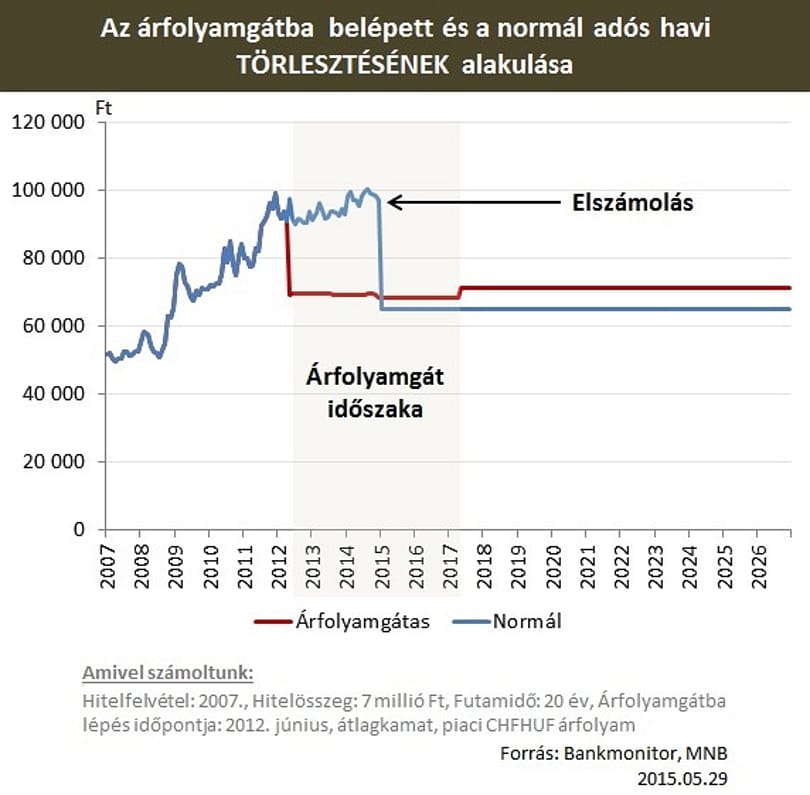

Sokan nem értik, mi történt valójában, most egy átlagos hitellel megmutatjuk. Az árfolyamgátasok terhelése egyenletesebb, de a kifizetett összegben csak minimálisat nyertek.

Az biztos, hogy a tőketartozás mindenkinél csökken, és annál a 23 százaléknál sem az a helyzet, hogy nőni fog a tartozás, akik nem fizették a tartozásaikat, és felhalmozódott egy nagyobb összeg – ezt ígéri a Fidesz szóvivője.

A banki elszámolásban érintett devizahitelesek 51 százalékának csökkent, 26 százaléknál változatlan maradt a törlesztőrészlete a kormány mentőakciója után. Rogán szerint akiknél a törlesztőrészlet változásának iránya bizonytalan, azok egy része már több mint 90 napja nem tudja törleszteni a hitelét.

Vizsgálódik a Magyar Nemzeti Bank (MNB), miután olyan információkat kapott, hogy egyes hitelintézetek vagy pénzügyi vállalkozások az elszámolás és forintosítás során több árfolyamgátas ügyfelük esetében megemelték a törlesztőrészleteket.

Janisz Varufakisz görög pénzügyminiszter bejelentette a privatizációs program újraindítását. Közben a görög kormány egyik illetékese a Reuters hírügynökségek csütörtökön megerősítette, hogy Görögország átutalta a Nemzetközi Valutaalap hitelének áprilisi, 450 millió eurós törlesztő részletét.

Vannak a szerencsések, akik már három hónapja kevesebbet fizetnek. Májustól azonban már mindenkinek az új törlesztőrészletet kell utalnia. Sőt, lehet még lejjebb is menni.

A hitellel rendelkezők többsége nem hiszi, hogy jól járhat egy hitelcserével, pedig megéri kalkulálni és 2-3 évente összehasonlítani a lehetőségeket, ugyanis így akár több százezer forintot is spórolhat.

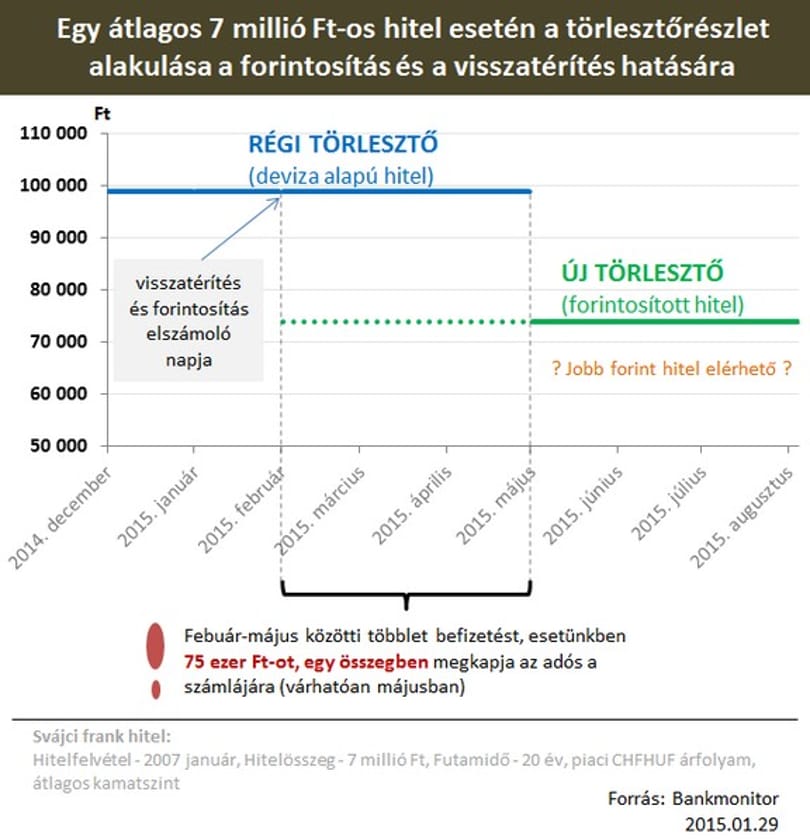

Február első napja fontos dátum a devizaalapú hitellel rendelkező adósok számára. Ezzel a fordulónappal készítik el a bankok az árfolyamrésből, valamint a tisztességtelen kamat-, költség-, díjemelésből származó túlfizetések elszámolását. A tájékoztatást a visszatérítés összegéről, valamint az új törlesztőrészletről majd csak a következő hónapokban postázzák. Kiket érint a banki elszámolás, kinek a hitelét forintosítják, milyen teendői vannak az adósnak, és mikortól lehet az új törlesztőrészletet fizetni? Ez lesz a 2015-ös menetrend a devizahiteleseknél, a Bankmonitor összeszedte, mi mit követ.

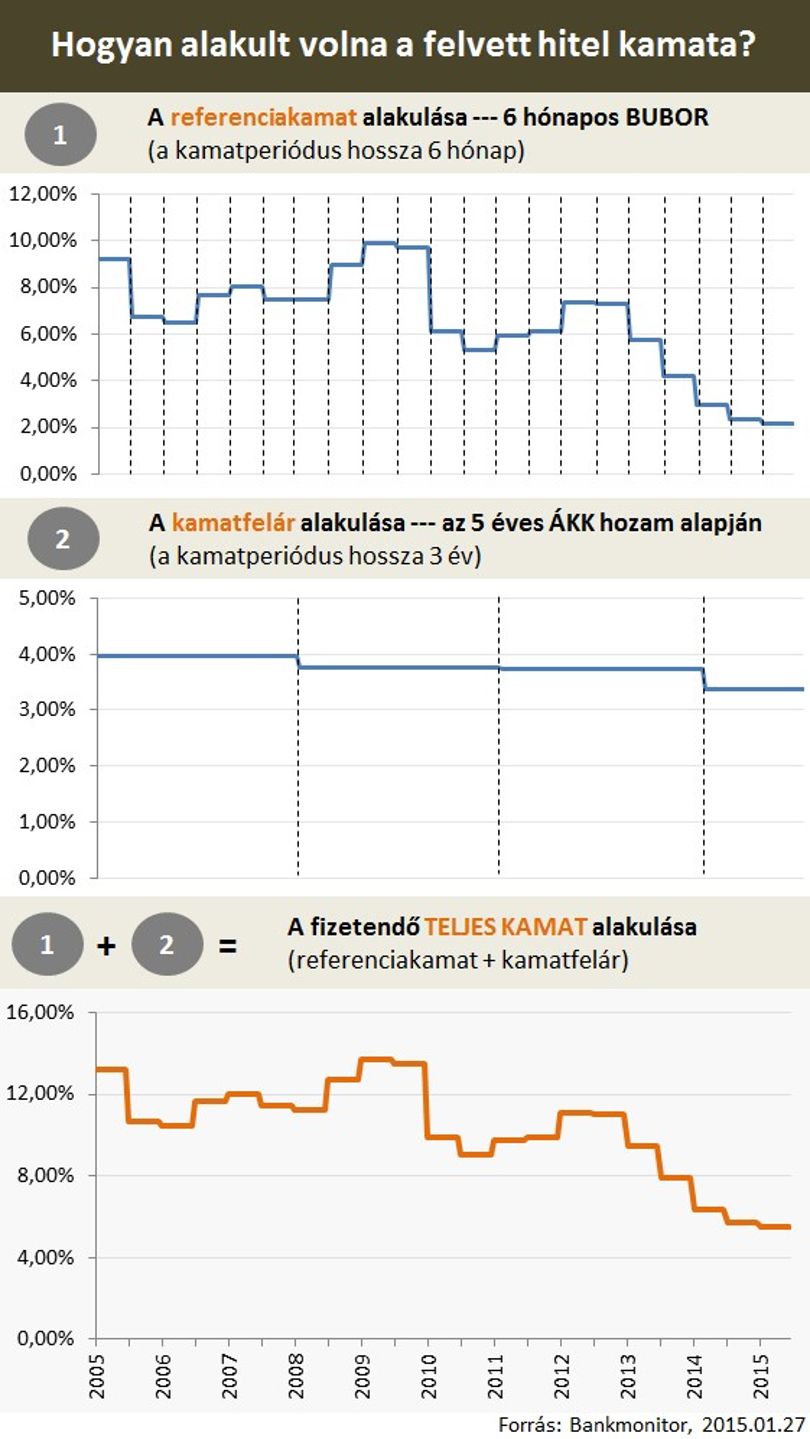

Nyakunkon a fair bankrendszer február 1-es indulása, a legfontosabb változás pedig a hitel kamatozását érinti. A fair hitelek egyik legkritikusabb pontja, hogy nem feltétlenül egyszerű a jövőbeni kamatváltozások megértése. A Bankmonitor egy konkrét példán keresztül bemutatja, hogyan alakult volna egy kölcsön törlesztőrészlete, ha már 10 évvel ezelőtt is a fair hitelezés szabályai szerint dolgoznak a bankok.

Az 55 milliós óbudai társasházi lakás vételárából 40 milliót annak idején hitelből finanszíroztak Demcsákék. A törlesztőrészlet több százezer forintra nőtt, a gyerekeit egyedül nevelő műsorvezető ezt már nem tudja vállalni.

Magyarország átutalta az EU-nak azt a kétmilliárd eurós törlesztőrészletet, amelyet még a 2008 őszén, az Európai Bizottsággal kötött hitelmegállapodásban határoztak meg – közölte a Nemzetgazdasági Minisztérium (NGM). A teljes kölcsönből még 1,5 milliárd euró van hátra, az IMF-nek már tavaly törlesztettünk mindent.

Hatalmas változásokat hoz a devizahitelesek életében a következő időszak. Számítások szerint egy átlagos devizahiteles törlesztőrészlete 27 százalékkal csökkenhet majd, ami olyan – a júniusi átlagárfolyamhoz képest –, mintha 183 forinton kellene törleszteni a jövőben a frankhitelt. Jelentősen csökken a tőketartozás is.

A tervek szerint pénteken napközben szavaz az Országgyűlés a devizahiteles törvénycsomag első, talán leglényegesebb, családok százezreit érintő eleméről. A devizahitelesek, de még a forintkölcsönt felvettek is pénzt kaphatnak vissza, illetve csökkenhet törlesztőrészletük. De ha a kormány terveit megszavazzák, akkor mit kell majd tennie mindehhez az adósnak, illetve mennyi pénz járhat vissza? Mikortól léphet életbe mindez? Mi lesz a végtörlesztettekkel, árfolyamgátasokkal és az autóhitelesekkel? Elmagyarázzuk.

Egy szakértő szerint csak egyéni kölcsön esetében lehet olyan alacsony a törlesztőrészlet, mint amekkora az ötödik kerület most lemondott alpolgármesterének lakáshiteléhez tartozik. A RTL Híradó csütörtökön annak próbált utánajárni, hogy reális-e az az összeg, amellyel Puskás András a kölcsönét törleszti, elmondása szerint piaci alapon. A hírműsorból Seszták Miklós nemzeti fejlesztési miniszter cégügyeit sem hagyták ki, amelyekről az Index írt csütörtök reggel.