A Bankmonitor írásának elsődleges célja, hogy érthetővé tegyék, február 1-től hogyan változhatnak a lakáshitelek törlesztései. Az átlagember számára nem feltétlenül egyszerű megérteni a referenciakamat és kamatfelár fogalmakat, melyek egyébként eltérő időszakonként változva eltérően befolyásolják a törlesztőrészletet. Ebből adódóan egy fiktív múltbeli példán keresztül szemléltetik a fair kamatozás működését. Képzeljük el, hogy valaki 2005-ben felvett egy 8 millió forintos lakáshitelt, aminek az induló kamata 13,17 százalék volt (ez egy anno átlagnak megfelelő forinthitel). Ezen kölcsön induló kamatát pedig két részre lehet bontani:

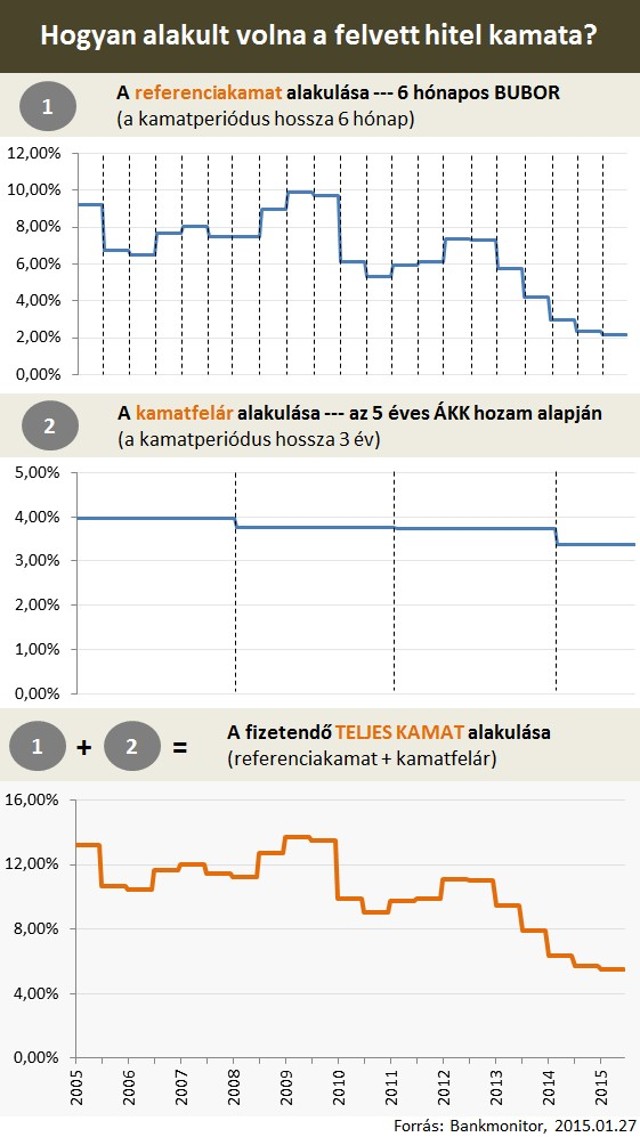

- referenciakamatra (6 hónapos BUBOR): 9,20 százalék, valamint

- kamatfelárra: 3,97 százalék.

Az eddigiektől eltérően, a februártól életbe lépő fair szabályozás értelmében már nem csak a referenciakamat, de a kamatfelár is időről időre változhat. A referencia kamat legkorábban 1 hónap, míg a kamatfelár legkorábban 3 év elteltével módosulhat. Továbbá a kamatfelár pedig csak az MNB által elfogadott kamatfelár-változtatási mutató mértékével változhat. Ez azt jelenti, hogy a referencia alapú hiteleknek már nem csak egy, hanem egyszerre két kamatperiódusa lesz (a kamatperiódus az az időszak, amin belül a hitel törlesztőrészlete/kamata állandó).

A vizsgált 2005-ben felvett lakáshitel esetén a referencia kamat 6 havonta, míg a kamatfelár legkorábban 3 évente változhat. A példában a hitel kamatfelára az állampapírhozamok változásához kötött (5 éves állampapírhozam). A kamatfelár változása az állampapírhozam változásának az egynegyede (az MNB által meghirdetett elvek alapján). A hitel fair kamatozása így alakult volna az elmúlt 10 évben:

Bankmonitor

Ahogy a fenti ábrán jól látszik, a hitel aktuális teljes kamatát (és törlesztőrészletét) döntően a referenciakamat alakulása határozta meg, az új kamatfelár-változtatási mutató hatása szinte teljesen elhanyagolható jelen példában.

Az eltelt 10 év során a kezdeti referenciakamat drasztikusan, 9,20 százalékról 2,13 százalékra, míg a kamatfelár 3,97 százalékról "csak" 3,38 százalékra csökkent. A referenciakamat ilyen mértékű esése elsősorban a jegybank alapkamat-csökkentési sorozatának (2012. augusztus – 2014. július) tudható be.

Amíg a referenciakamat két kamatperiódus közötti átlagos változása (irányától függetlenül) közel 1 százalék, addig a kamatfeláré ennek csak töredéke, 0,2 százalék. Így a kamatváltozás több mint 80 százalékáért a referenciakamat, és alig 17 százalékáért a kamatfelár a felelős. Ennek jelentőségét akkor lehet megérteni teljesen, ha figyelembe vesszük, hogy a referenciakamat félévente (gyakran), míg a felár legkorábban csak 3 évente (ritkán) változhat. Tehát a futamidő során fizetett törlesztőrészlet – jelen példában – leginkább a referenciakamat ingadozásának megfelelően emelkedett vagy csökkent.

Az alábbi kalkulátor kitöltésével meg lehet tudni, hogy milyen lakáshitelt lehet igénybe venni ma:

Ugyanakkor fontos az, hogy a kamatfelár változásának mértékét jelentősen befolyásolja, hogy a kamatmegállapítási időszak éppen hova esik. Az ábrán jól látszik, hogy a példában szereplő hitel tulajdonosa szerencsésen elkerülte mind a 2009-es, mind a 2012-es csúcsokat. Ha ez nem így történik, akkor akár 1,5 százalékponttal (több mint harmadával) is megemelkedhetett volna a kölcsön kamatfelára, ezzel szemben minden kamatfordulókor csökkent a felár.

Bankmonitor

Hogyan válasszunk hitelt február 1. után? Gyakorlati tanácsok

Első és legfontosabb tudnivaló, hogy ma a forinthitelek elsődleges kockázatát a kamat jövőbeni változása teszi ki, mely hatni fog a törlesztőrészletre. A kamat változásában rejlő kockázatot így lehet felmérni:

- a referenciakamat és kamatfelár-változás együttes várható jövőbeni alakulásának előrejelzése a Nobel-díjasok képességét is meghaladja, ebből az irányból nem érdemes közelíteni,

- viszonylag könnyű azonban megérteni, hogy az adott hitel kamata legkorábban milyen időn belül módosulhat (lásd referenciakamat). Ha kezelhetetlenné teszi a hitel törlesztését az a tény, hogy egy fiktív példát véve 6 hónap múlva 1-2 százalékkal megugorhat a kamatszint (mely a törlesztőrészletet 5-15 százalékkal növelheti), akkor olyan hitelt kell keresni, melynek törlesztője 3-5-10, vagy akár 20 évig fix marad,

- minden esetben tisztában kell lennie a hitelfelvevőnek, hogy mekkora kamatemelkedést tud még elviselni,

- fontos tudni, hogy a biztonságosabb hitelek drágábbak: ha egy hitel törlesztőrészlete 20 éven keresztül fix, akkor az értelemszerűen drágább lesz, mint egy félévente változó kamatozású hitelé. Utólag sokszor kiderül azonban, hogy a drágább hitel az olcsóbb (lásd svájcifrank-hitelek esete a közelmúltban).