Az idei év már nem csak elméletben, de a gyakorlatban is a banki elszámolásokról fog szólni. Február 1-jei napra vonatkozóan újraszámolják a hiteleket, amely egyrészt az adósoktól tisztességtelenül beszedett összegek visszatérítését, másrészt az ingatlanfedezetű deviza- és devizaalapú hitelek forintosítását jelenti. A svájcifrank-hitelek forintosításánál 256,47 forinton, az euróhiteleknél 308,97 forinton, a jenhiteleknél pedig 2,163 forinton számolják át a kölcsönöket. Február 1-jén egy másik fontos törvény is élesedett: a fair bankokról szóló jogszabály szigorúbb feltételekhez köti az egyoldalú kamat-, költség-, és díjemeléseket.

A tájékoztatást postai úton tértivevényes levélben várhatják az adósok.

Leghamarabb tavasszal kapnak tájékoztatást az ügyfelek

A Bankmonitor összeszedte a tudnivalókat. Miközben a hitelesek úgy érezhetik, még mindig nem történik semmi, a pénzintézetek valójában nagy erőkkel dolgoznak azon, hogy betartsák a jogszabályok szabta határidőket. Elsőként március-április folyamán a devizaalapú hitellel rendelkező ügyfelek fogják megkapni azt a levelet, amelyben a visszatérítés összegét, valamint az új törlesztőrészletet fogják látni. Visszaállítják az eredeti kamatszintet, valamint ha a kölcsön ingatlannal fedezett, akkor forintalapú hitelre váltják át tartozásukat.

Ha a hitel kedvezményes árfolyamon szűnt meg (2011-2012-es végtörlesztés), akkor az elszámolás nem automatikus, annak elkészítését az adós csak március hónapban igényelheti a banktól. Ennek díja 10 000 forint, kivéve, ha igazolja, hogy a hitelt forintalapú hitellel váltotta ki, amely esetben díjmentesen kérhető.

Hogy az ön hitelére egyáltalán jár-e visszatérítés, azt az alábbi kalkulátor segítségével megnézheti:

Májustól jöhet az új törlesztőrészlet

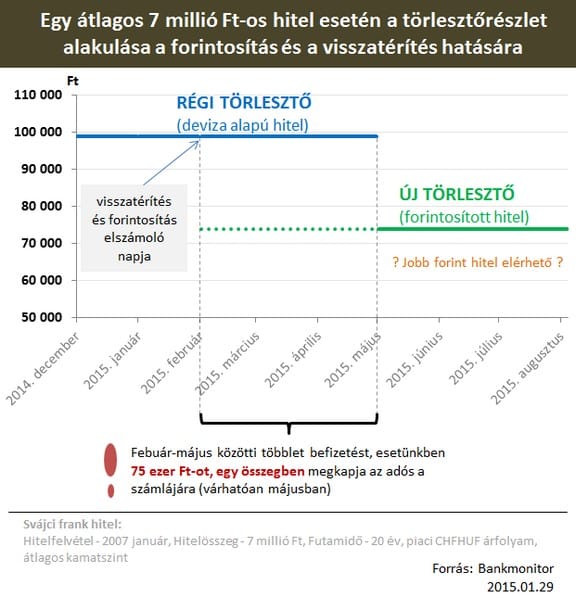

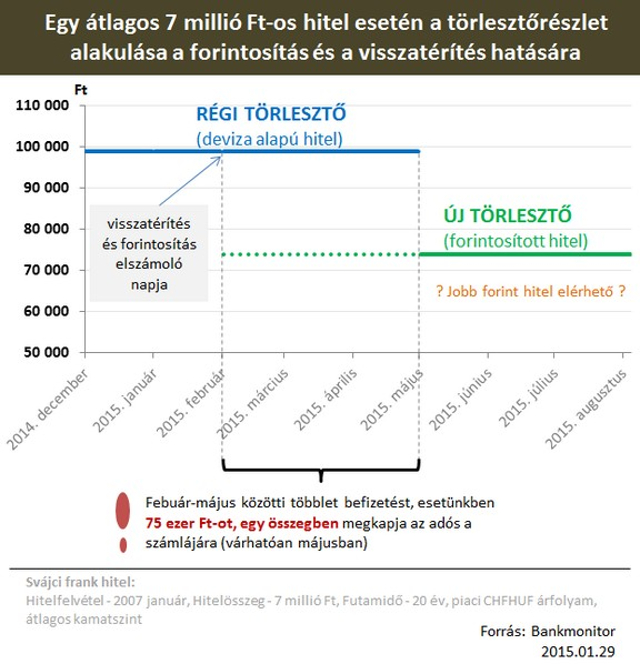

Az átszámolt hiteleket az új havi részlet életbe lépéséig az aktuális törlesztőrészlettel kell fizetni. Májustól már a tájékoztató szerinti összeggel lehet törleszteni, és ami ezalatt az idő alatt, a régi és új törlesztő különbségéből adódott túlfizetés, azt az adósok egy összegben vissza fogják kapni bankszámlájukra. Egy példán érzékeltetve: egy 2007-ben felvett 7 millió forintos svájcifrank-alapú hitel esetében az elszámolás és forintosítás 25 százalékos törlesztőrészlet-csökkenést eredményez. Fontos kiemelni, hogy a visszatérítés mértéke hitelintézetenként és hitelenként is jelentősen eltérhet, azonban mindig függ a hitelfelvétel időpontjától, a hitel összegétől, a futamidőtől, az alkalmazott kamatemelés és az árfolyamrés mértékétől.

A törlesztőrészlet alakulása egy példán érzékeltetve

Bankmonitor

Mi tehetünk, ha nem értünk egyet a bank által kiszámolt visszatérítés összegével?

Először is fontos kiemelni, hogy a bankok az MNB által meghatározott képlet alapján végzik el a számításokat. A folyamat tehát szigorúan szabályozott. Ha nem értünk egyet, kétségünk van, akkor érdemes először a bankunkat megkérdezni a számítás részleteitől, majd lehetőségünk van az MNB által működtetett Pénzügyi Békéltető Testülethez fordulni.

Lehet még alacsonyabb a törlesztőrészlet?

Miután az adós megkapta a visszatérítést és értesült az átváltott hitel új kondícióiról, 60 napon belül díjmentesen felmondhatja hitelét. Ennek természetesen akkor van racionalitása, ha lakáshitel-kalkulátort használva áttekintve a banki kínálatot talál kedvezőbb hitelfeltételeket egy másik banknál. Alacsonyabb törlesztőrészletre a visszatérítés és forintosítás után annak lesz esélye vélhetően, akinek a hitele nem haladja meg az ingatlanérték 70-75 százalékát, és az igazolt jövedelmének – családi szinten – kevesebb mint 40 százalékát fordítja hiteltörlesztésre. A régi bankunknál a hitelt ingyenesen végtörleszthetjük, de az új hitel felvétele költségekkel járhat.

A várakozáson kívül is van teendőjük az adósoknak

A pénzintézetnél nyilvántartott adatokban történt változást feltétlen be kell jelenteni akár élő, akár megszűnt hitelről van szó. Ha a visszatérítéssel érintett tartozás az adós halála miatt az örökösre szállt, az örökössel fog elszámolni a bank, így az örökösnek fel kell keresnie a bankot és egyeztetni a szükséges adatokat.

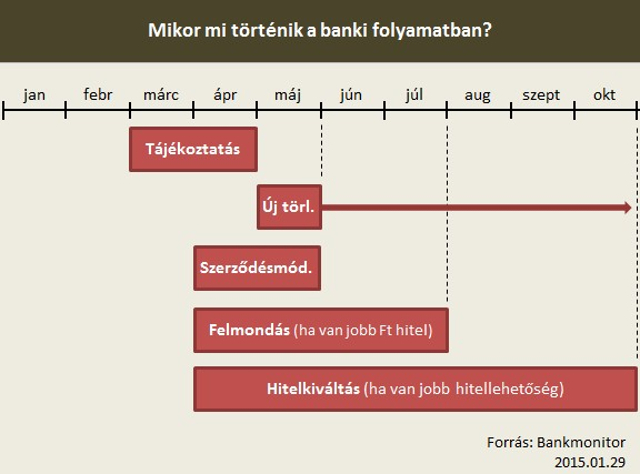

Menetrend

Bankmonitor

Az elszámolás az alábbi menetrend szerint fog tehát megtörténni, és addig is fizetni kell a havi részleteket.