De miért is tennék? A részvénypiac tovább emelkedhet, hiszen a vállalatok jövőbeli teljesítményének árazására sokféle lehetőség, eljárás ismert, és mindig található olyan, ami azt mutatja, hogy alulárazottság van a piacon, így érdemes részvényeket venni. A kötvénypiacon a nagyobb korrekciót az amerikai jegybank, a Fed várható mennyiségi lazítása, valamint a csökkenő konjunktúra támogatja, az árupiaci termékek árának emelkedését pedig a gyengülő dollár.

És ezen a ponton merül fel a legnagyobb kétség, hiszen a dollár gyengülése mögött egyelőre várakozások, és nem fundamentális tényezők vannak. Ha a fundamentumok alapján árazna a piac, akkor az euró gyengülése lenne az uralkodó trend, de – mint mindig – a piac ezúttal is előre beárazza a várható eseményeket.

Devizapiac

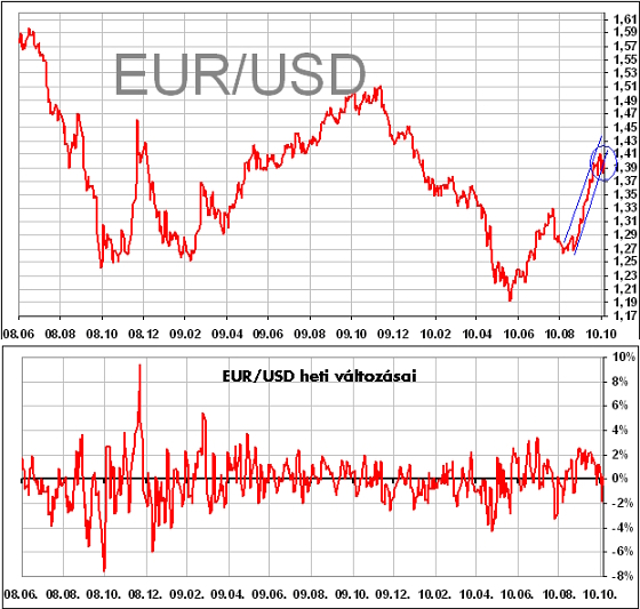

Az EUR/USD az elmúlt egy-két hétben volatilisabbá vált, miközben a meredeken emelkedő trendből kiesett. Ez nem jelenti, hogy trendváltás következik, mert az emelkedés olyan meredek lett, hogy nyilvánvalóan nem volt sokáig tartható.

hvg.hu

Már korábban is utaltunk rá, hogy az EUR/USD 1,40-es szintje a FED várható mennyiségi lazításának beárazását jelenti, így a devizapárban nem is várunk további, jelentős emelkedést. Az emelkedés az 1,4150-es technikai szintig még emelheti a jegyzést, de innen újra kisebb korrekcióra, vagy trendfordulóra lehet számítani. Ennek értelmében 1,41 felett EUR/USD eladást javasolunk.

A hazai piacon – ahogy az EUR/USD esetében is – egy kisebb megtorpanás volt, de a hosszú távú folyamatokban nem történt jelentős változás. A forint ugyan heti szinten nem erősödött a vezető devizákkal szemben, de trendforduló sem következett be. A kisebb oldalazásban nem volt olyan jel, arra utaló piaci mozgás, hogy gyengülés következik. Bár a kormányzati intézkedések fogadtatása vegyes volt a befektetők körében, de a befektetők végső ítélete az árakban, árfolyamokban testesül meg. Márpedig a forint ára a vezető devizákkal szemben azt mutatja, hogy – a kedvező nemzetközi környezetben – a befektetők bizalma töretlen, egyelőre az intézkedések elsődleges hatását (tartható a 2010-es és 2011-es államháztartási hiány) árazzák. Az euróval szemben a 272,00-276,50-es szintek között mozgott, oldalazás alakult ki. A dollárral szemben a 192-200-as szintek között alakult a jegyzés. Jó hír továbbá, hogy a svájci frank némileg gyengült a többi vezető devizához mérten, így a CHF/HUF kereszt-árfolyam újra a 200-as szint közelébe süllyedt.

hvg.hu

Az MNB monetáris tanácsa mai ülésén várhatóan nem változtat az alapkamaton, mivel a döntéshozók nem szeretnék, ha úgy tűnne, hogy a forint árfolyamán keresztül befolyásolni lehet a kamatpolitikát, és jól tudják, hogy továbbra is vannak kockázatok. Ilyenek például, hogy ha a mainál jelentősen kedvezőtlenebbé válik a nemzetközi befektetői hangulat, vagy az, hogy ma még nem látható pontosan, milyen hatása lesz a nyugdíjpénztári befizetések felfüggesztésének, illetve hogy a Szurgutnyeftyegaz által birtokolt Mol-részvények megvásárlása hogyan valósul meg, ha egyáltalán létrejön valamilyen megállapodás.

A továbbiakban arra számítunk, hogy az euróval szemben marad az oldalazás, a dollárral szemben némi erősödés következhet, míg a svájci frank esetében nem elképzelhetetlen, hogy a lélektani 200-as szint alá kerüljön a jegyzés. Ebből következően hatékony befektetési stratégia lehet – az EUR/HUF deviza-pár esetében – a 272-es szint alatti vétel, és a 276-os szint felett eladás.

[[ Oldaltörés (2. oldal: A kötvénypiacok) ]]

A fejlett piacokon nem változtak jelentősen a hozamok, de a devizapiaci trendek miatt egy esetleges nagyobb hozamcsökkenés sem jelentene extraprofitot, mert közben a fejlődő piaci devizák folyamatosan erősödnek a vezető devizákkal szemben. Emiatt nem javasoljuk továbbra sem a fejlett piaci kötvények vételét. Ha valaki EUR, vagy éppen USD alapon kíván befektetni, azt javasolhatjuk, hogy EUR-ban, illetve USD-ben denominált fejlődő piaci kötvényalapokat vásároljon.

A hazai piacon – ahogy a forint esetében láttuk – kisebb megtorpanás volt, de nincs trendforduló, a külföldi befektetők nem csökkentik állományukat, a bizalom töretlen. A kisebb elbizonytalanodást az okozza, hogy a magánnyugdíjpénztári befizetések átcsatornázása attól függően gyakorol pozitív, vagy negatív hatást a kötvénypiacra, hogy a továbbiakban mi lesz az állami nyugdíjrendszerbe befolyó tagdíjak sorsa. Ha ugyanis a kormány ezeket a befizetéseket azonnal elkölti, kifizeti, akkor összesítve kisebb lesz a kereslet az állampapírok iránt, míg ellenkező esetben stabilabb, kiszámíthatóbb, és összességében nagyobb keresletre számíthatunk.

hvg.hu

Mivel ma még nem tudjuk a fentiekre adott pontos választ, nem tudjuk azt sem, mi lesz a meghatározó piaci irány a következőkben, de tény, hogy a befektetők bizalma – megint csak az árazások alapján – töretlen, inkább amellett vannak, hogy a befolyó díjakat nem használják fel azonnal. A fentiek fényében kivárást javasolunk.

[[ Oldaltörés (3. oldal: A részvénypiac és az ajánlások) ]]

A részvénypiacokon is megvolt az a kisebb megingás, amit már a devizapiacon és a kötvények esetében is említettünk. Ennek ellenére pontosan ugyanaz a helyzet; nincs változás a hosszú távú trendben, továbbra is emelkedésben maradtak a vezető indexek.

Az indikátornak tekintett S&P500 már korábban átlépte az 1 150-es szintet, majd az 1 175-ös limitet is, így megnyílt a tér a korábbi 1 200 pont körüli korábbi lokális csúcs irányába. Tény ugyan, hogy a mozgás intenzitása lassult, de egy-egy olyan nap után, amikor csökken az index, rendre több napos emelkedés következik. Az emelkedés okáról már többször írtunk, vita tárgya lehet, hogy vajon megalapozott-e az árak emelkedése, vagy sem, de a tények azt mutatják, hogy ha a befektetők azt akarják, hogy emelkedjenek az árak, akkor szinte teljesen mindegy az, hogy milyenek a fundamentumok, vagy éppen a technikai mutatók, az árak egyre magasabbra kerülnek.

A kontinentális Európa vezető indexe, a DAX is egyre magasabbra kúszik, ami ahhoz vezetett, hogy többszöri nekifutás után a korábbi lokális csúcs fölé jutott. Innen kissé még gyorsult is az emelkedés, amit az is támogat, hogy a német gazdaság a várt fölött teljesít, és immár a munkaerőpiac felől is kedvező hírek érkeznek. Ez pedig azt jelenti, hogy a jól alakuló export mellett a belső fogyasztás is felzárkózhat, amire igen nagy szükség is lehet, ha az euró tartósan erősödne a dollárhoz mérten. A DAX – kedvező befektetői hangulat esetén – 6 800 pontig emelkedhet a következő napokban.

A hazai piacon kissé megfeneklett az emelkedés, mert a különböző adók a négy vezető részvény közül hármat közvetlenül érint, méghozzá negatívan. Hosszabb távon persze – ha tényleg átmeneti adókról van szó – nem befolyásolják jelentős mértékben az árazást a kormányzati intézkedések, de feltehető, hogy több éves távlatban a mai viszonyok között nem terveznek a befektetők. És ez nem csak a hazai piacra, hanem nemzetközi szinten is igaz lehet.

hvg.hu

A csökkenő volatilitás mellett a BUX egy enyhén emelkedő, de szűkülő csatornába fordult, ahonnan egyelőre nem képes kitörni. A BÉT így lemarad a térségben, de általában a feltörekvők között is. És éppen ez az, ami miatt – feltéve, hogy marad a kedvező piaci környezet – elképzelhető, hogy megtalálják a BÉT-et is a befektetők, mint olyan piacot, amit a globális emelkedés még nem ért el. Ez elég lehet arra, hogy a beszűkülésből pozitív irányba mozduljon ki az index. És ezen a ponton vissza kell utalnunk a várható nemzetközi piaci trendekre; amennyiben a lemaradó piacokat is megtalálják a befektetők, az már az emelkedés végét jelentheti.

Az egyes részvényekre tekintve azt gondoljuk, hogy a Magyar Telekom esetében a vélhetően kisebb osztalékot beárazták, a Mol részvényeit az esetleges Szurgut-csomag megvásárlása mozgathatja, míg a Richter az emelkedő trendben most éppen az emelkedő csatorna alja körül mozog. Az OTP viszont talán már kifutotta magát. A fentiek figyelembevételével fokozatos vételt ajánlunk Magyar Telekomra az 580-as szint körül, a Mol-ra pedig 20 500 alatt.

Ajánlások Devizapiac Nemzetközi részvénypiac Hazai részvénypiac Kötvénypiac Befektetési alapok |