Megint összecsapnak a bankok a kormánnyal, ezúttal az állami támogatású lakáshitel miatt. Banki forrásokból úgy értesült az azenpenzem.hu, hogy a bankok addig nem hajlandók leszerződni az állammal a kamattámogatott lakáshitelekre, amíg a kormány nem változtat a tavaly, kormányrendeletben megszabott feltételeken. A bankok ugyanis azt szeretnék, hogy a kormány a rendeletben rögzített 3 százalékpontos felár helyett 5 százalékpontosat tegyen lehetővé. Vagyis megemelnék a kamattámogatott hitelek kamatainak felső határát.

A bankok azt is szeretnék, hogy a támogatás lejártával, öt év múlva szabad kezet kaphassanak a felár alakításában, ezt ugyanis a jelenlegi szabályok nem teszik lehetővé.

Ragaszkodnak a piaci árszinthez

Az otthonteremtési kamattámogatásról szóló tavaly év végén megjelent kormányrendelet szerint az államilag támogatott hitelek esetében az éves kamatot úgy alakíthatják ki a bankok, hogy legfeljebb 3 százalékpontos felárat számolnak fel a 12 hónapos diszkont kincstárjegy vagy az 5 éves állampapír hozam három havi átlagárához attól függően, hogy a hitel kamatát egy évre vagy annál hosszabb időre fixálják.

Új házra nagyobb támogatás jár

Pataky Zsolt

A jelenlegi 7-8 százalék közötti átlagos hozamszintek mellett ez azt jelenti, hogy a bankok nagyjából 10-11 százalékos kamattal helyezhetnének ki hiteleket, ebből jönne le az állami támogatás az ügyfélnek, akinek így az első évben nagyjából 6-7 százalék körüli kamatot kellene fizetnie.

Jelenleg a bankoknál egy 5 millió forintos forinthitelt 10-15 százalék közötti teljes hiteldíjmutatóval kaphatunk a BankRáció.hu pénzügyi tanácsadó adatai szerint. Ha a kormány belemegy a változtatásba, akkor a támogatott lakáshitelek nagyjából 12-13 százaléktól indulhatnának, a jelenlegi állampapírhozamok alapján. Vagyis a támogatott lakáshitelek kamata körülbelül annyi lenne, mint a nem támogatott hiteleké. Ebből az első évben kamattámogatással 8-9 százalék körüli kamatot kellene fizetnie az ügyfélnek.

| A szocpol sem működik még |

Az otthonteremtési program másik fontos elemével, a szocpol beveztésével sem sietnek a bankok. Ahogy a hvg.hu már korábban megírta, szocpolt egyelőre csak az OTP-nél lehet igényelni. Az UniCredit Banknál egyelőre zajlik a konstrukció kidolgozása, ahogy a Budapest Banknál is. A K&H-nál, a CIB-nél és a Raiffeisennél még döntés sem volt arról, hogy egyáltalán leszerződnek-e az állammal, vagy sem. A késlekedés oka egyes sajtóértesülések szerint az, hogy eddig a végtörlesztés miatt megnövekedett adminisztrációval voltak elfoglalva a bankok.

Ahogy a kamattámogatásnál, a banknak a szocpolnál is szerződést kell kötnie a Nemzetgazdasági Minisztériummal és a Magyar Államkincstárral. A lakásépítési támogatást és a költségtérítést az állam nevében a Kincstár nyújtja a bank utólagos havi elszámolása alapján. |

Érdektelenségbe fulladhat a program

A pénzintézetek azért akarják elérni, hogy a kormány növelje 5 százalékpontra a jelenlegi 3 százalékpontos felárat, mert utóbbival a jelenlegi forrásköltségükkel nulla közeli vagy mínuszos marzzsal kellene adniuk a támogatott forinthiteleket – mondta a hvg.hu-nak egy keredkedelmi bank neve elhallgatását kérő, vezető pozícióban dolgozó munkatársa.

A pénzintézetek érvelése szerint ez a kamatszint azért nem elég, mert a forrásköltségük jelenleg erősen közelít ehhez, hiszen – mint mondják - a piacon találni 10 százalékos betéti kamatokat, de gyakoriak a 9-10 százalékos kamatok is. Ehhez azonban érdemes hozzátenni, hogy leggyakrabban inkább 7-8,5 százalékos akciós betéti kamatokat kaphatunk a bankoktól mostanában.

A bankok szerint a kormánynak be kell látnia, hogy ha a pénzintézeteknek nem lesz elegendő az elérhető kamatmarzs, a kamattámogatási program teljes érdektelenségbe fulladhat a szektor részéről, ami egyik félnek sem érdeke.

A kamattámogatáson nem változtatnának

Banki forrásaink mindehhez hozzáteszik, hogy a magasabb felár a költségvetésnek nem jelentene nagyobb terhet, hiszen a pénzintézetek a kamattámogatás mértékét nem akarják feltornázni.

Elérhető kamattámogatások

azenpenzem.hu

A kamattámogatásról szóló kormányrendelet szerint kamattámogatást új lakás vásárlásához vagy építéséhez lehet kapni (30 millió forintnál olcsóbb lakásokhoz felvett legfeljebb 10 millió forintos hitelösszegre), illetve használt lakás vásárlásához vagy lakás korszerűsítéséhez is (15 millió forintnál olcsóbb lakásra, 6 milliós hitelösszegre). A kamattámogatás 2014 végéig igényelhető, és 5 évig kaphatják az adósok.

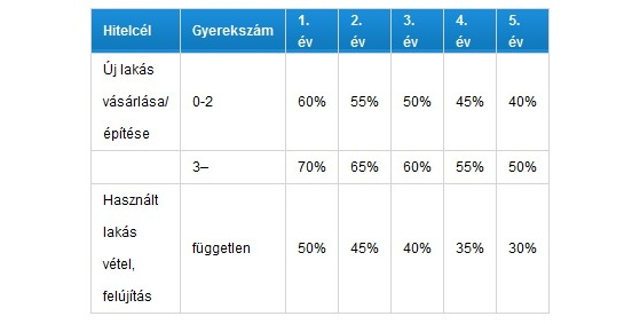

A kamattámogatás mértéke szintén függ attól, hogy új lakást vagy használtat vesz valaki, valamint a gyerekszámtól is. Új lakás vásárlással és háromnál több gyerekkel lehet elérni a legnagyobb támogatást, ami az első évben az átlagos állampapírhozamok 70 százaléka, és a támogatás ideje alatt évente 5 százalékponttal csökken.