Milyen célokra érdemes hosszú távra tartalékolni?

A megvalósítani kívánt pénzügyi céljaink egyéni élethelyzettől függően nagyon sokfélék lehetnek. Valaki rövidebb távra tekint előre, például egy új autó megvásárlását tűzi ki célul, mások hosszabb távra tartalékolnak, akár a gyermekük életkezdésének támogatása céljából, akár a saját időskori anyagi biztonságuk megalapozása érdekében. Egy biztos: a nagyobb kiadások finanszírozása sokkal könnyebb, ha nem hirtelen kell előteremteni a szükséges összeget, hanem van lehetőség hónapról hónapra, apránként összegyűjteni a pénzt.

Azok szakítanak nagyot, akik jó előre gondolkodnak!

A leghatékonyabb pénzügyi stratégia az, ha valaki idejekorán gondol a távoli jövőre is, és a jövedelméből rendszeresen félretesz egy kisebb-nagyobb összeget, melyből a későbbi céljait finanszírozhatja. Jó hír, hogy ilyenkor a kamatos kamat elvégzi a munka számottevő részét, és zsebből csak a teljes összeg kis hányadát kell finanszírozni. A kamatos kamat hatása akkor a legerősebb, amikor több évtized áll a megtakarító rendelkezésére, így a félretett pénz hosszú időn keresztül tud hozamot termelni.

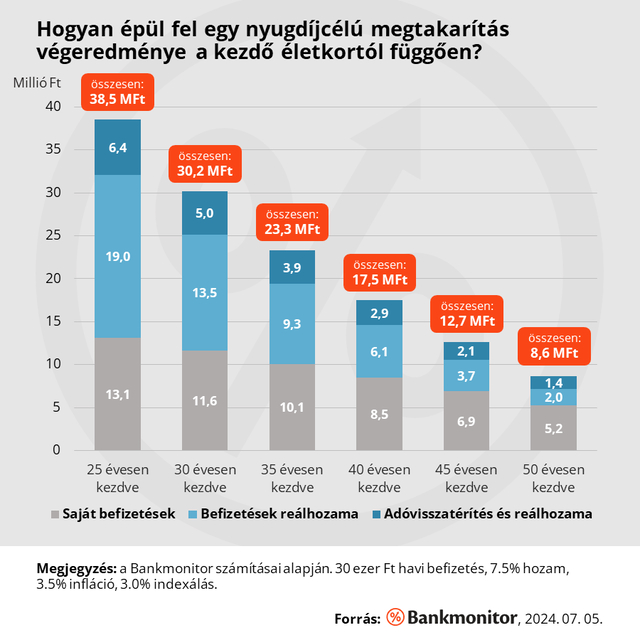

Nézzünk néhány példaszámítást, ahol különböző életkorú megtakarítók ugyanakkora összegeket – havonta 30 ezer forintot – félretesznek a számlájukra, és 65 éves korukig befektetik azt. Habár csak egy dologban, a megtakarítás kezdésének időpontjában különbözik az életútjuk, mégis hatalmas különbség adódik az elért eredményeikben. (A számok mai értéken értendők.)

Bankmonitor

Érdemes összehasonlítani például a 25 éves és a 35 éves megtakarító helyzetét. Látható, hogy a nagy különbség nem a saját zsebből befizetett összegekben van: egyikük összesen 13,1 millió forintot, másikuk 10,1 millió forintot tett félre a számlájára az évtizedek során.

A hozamokban viszont fájdalmasan nagy eltérés mutatkozik: a korábban induló megtakarító 19,0 millió forint hozamot tehetett zsebre. Ezzel szemben a 10 évet késlekedő társa csak feleannyi, kb. 9,3 millió forint nyereséget tudott elkönyvelni. A kapott adóvisszatérítés pedig további 2,5 millió forinttal növeli az eredményeik közti különbséget, természetesen a 25 éves korú megtakarító javára.

Mekkora veszteséget okoz 5 évnyi halogatás?

A számok alapján azt is könnyedén megmondhatjuk, pontosan mekkora veszteséget szenvednek el azok, akik 5 éven keresztül halogatják a hosszú távú megtakarításuk elindítását. Aki például már 30 éves korában is fontolgatta, hogy elkezdjen félretenni, de végül csak 35 évesen lépett rá az öngondoskodás útjára, ő csaknem 7 millió forint lemaradásban lesz: 30,2 millió forint helyett 23,3 millió forinttal mehet nyugdíjba.

Fontos megjegyezni, hogy ebből a különbségből 1,5 millió forintért az elmaradt befizetések felelnek. De ha csak az elszalasztott hozamokat és adóvisszatérítést számítjuk, akkor is 5,4 millió forint veszteségről beszélünk, mai értéken. Ráadásul ez a veszteség sehol nem „látszódik”, így a legtöbben nem is veszik észre. Éppen ezért fontos egy megfontolt pénzügyi tervet készíteni, és törekedni a tudatos döntéshozatalra, így a leggyakoribb buktatók könnyedén elkerülhetők.

Tudta? Egy nyugdíjcélú megtakarítást akár havi 10-15 ezer forintból is elindíthat. Ha érdekli, hogy mit gondolnak erről a Bankmonitor szakértői, akkor ezt a cikket is érdemes elolvasnia.