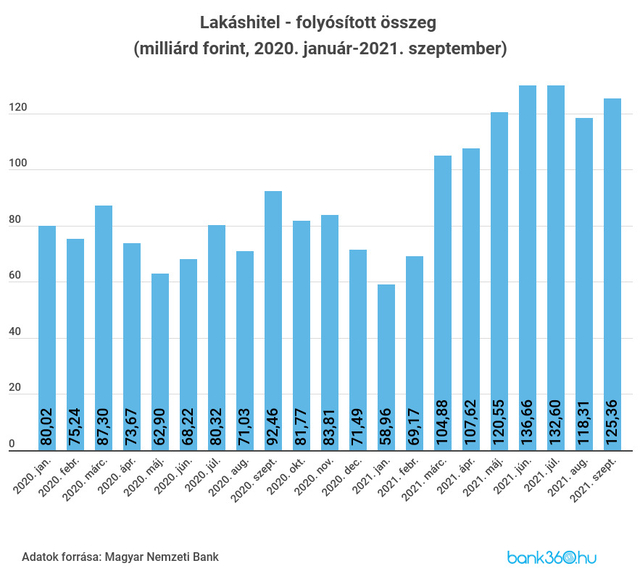

Szeptemberben 125,4 milliárd forintot tett ki a lakáscélú hitelek folyósítása, ami minden idők harmadik legmagasabb lakáshitelezési eredményét hozta itthon, és alig marad el a júniusi rekordértéknek számító 136,7 milliárd forinttól. Augusztusban csökkent ugyan a volumen, azonban ez inkább a nyár végét általában meghatározó szezonális jellemző, mintsem a kiemelkedő érdeklődés mérséklődése volt.

Az elmúlt féléves időszak korábban elképzelhetetlenül magas számait jelzi, hogy a tavaly szeptemberben folyósított 92,5 milliárd forintos volumen még rekordot tudott dönteni, az idei értéktől azonban már több, 30 milliárd forinttal marad el.

Csökkent a felújításra felvett hitelek összege

A folyósított lakáshitelek zömét szeptemberben is a használt lakások vásárlására vették fel az igénylők, ez összesen 87,7 milliárd forintot tett ki a teljes szeptemberi volumenből. Új lakás vásárlására 13,2 milliárd forintot költöttek, ami hasonló az előző hónapok számaihoz. A következő hónapokban ezt a felhasználási célt tovább erősítheti a Zöld Otthon Program, amely újépítésű, zöld szempontoknak megfelelő ingatlan vásárlását írja elő legfeljebb 2,5 százalékos ügyleti kamatért cserébe.

Az építési célú hitelekből 11,1 milliárd forint fogyott szeptemberben – ez a szegmens szintén növekedhet az új ház építésére is fordítható Zöld Otthon Lakáshitel hatására. A felújítási célú jelzáloghitelek azonban nem tudták tartani a lépést, a 9 milliárd forintos volumen március óta a legalacsonyabbnak számít. Vagyis az utólagos finanszírozást nyújtó otthonfelújítási támogatás keretében elvégzett felújítási munkálatokra már egyre kevesebb hitelt vehetnek fel a kedvezményes, 3 százalékos otthonfelújítási hitelből.

Egyre magasabbak a kamatok

A lakáshitelezés újabb kiugrása a fokozatosan, de biztosan emelkedő kamatok mellett történt meg. A lakáshitelek átlagos évesített kamatlába szeptemberben ugyanis 4,38 százalékot ért el, szemben az előző havi 4,27 százalékos értékkel és az év eleji 3,99 százalékkal. A teljes hiteldíjmutató is hasonló tempóban emelkedik, szeptemberben már 4,67 százalékos átlagos értéket ért el az augusztusi 4,58 százalékos szintet követően. Az év elején még csak 4,25 százalékot tett ki mindössze az átlagos THM.

Az ügyfelek a kamatemelkedés mellett a biztonságosabb, hosszabb időszakra fixált kamatozású lakáshiteleket preferálják: az átlagos kamatrögzítés már 113 hónapot tett ki, ebben az évben ez volt a második legmagasabb érték az MNB statisztikái szerint. A hosszabb kamatfixálásra a kamatemelkedés mellett az is magyarázatot jelenthet, hogy a hitelintézetek egy része elkezdte kivezetni a szolgáltatások közül a rövid kamatperiódusú, kevésbé biztonságos lakáshiteleket.

Az átlagos költségszintek emelkedése az aktuálisan elérhető banki ajánlatokban is megmutatkozik. 20 éves futamidő és 10 éves kamatfixálás mellett 14 millió forint lakáshitelt 4,58 százalékos THM mellett lehet felvenni a Bank360 lakáshitel-kalkulátora szerint, ha legalább nettó 250 ezer forintos jövedelmet tudunk igazolni. A havi törlesztőrészlet 88 495 forintot tesz ki, a teljes visszafizetendő összeg pedig várhatóan 21 238 800 forint lesz.

Csökkenhet még a lakáshitelek iránti érdeklődés?

A dráguló hitelek egyelőre még nem mérsékelték a lakosság rendkívül intenzív lakáshiteligényét, ezt ugyanakkor a feltorlódott igénylések is magyarázhatják. A felfokozott keresletet ugyanis nem tudták azonnal feldolgozni a pénzügyi intézmények, így még a szeptemberi folyósítási számok is tartalmazhatnak olyan hiteleket, amelyeket még a nyáron, kedvezőbb feltételek mellett igényeltek az ügyfelek.

A szeptemberi emelkedés azt sugallja, hogy sokan lehetnek még a hitelfelvételi folyamat kellős közepén, ez pedig továbbra is magas folyósítási számokat vetít előre. Októbertől pedig már a kedvezményes kamatú zöld lakáshitelek is erősítik a lakáshitelpiacot, így a kamatemelések és a folyamatos hiteldrágulás mellett sem várható a lakáshitel-volumen jelentős csökkenése.