Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

A Bankmonitor hitelkalkulátor által vizsgált nyolc pénzintézet közül három csökkentette lakáshitelének kamatát februárban. Ez egy 40 millió forint összegű, 20 éves futamidejű hitel esetében akár 6 millió forint feletti megtakarítást is eredményezhet teljes visszafizetésben.

A Bankmonitor szakértői által vizsgált bankok közül három csökkentette 10 éves kamatperiódusú lakásitelének kamatát, míg a végig fix konstrukcióknál kettő pénzintézet ajánlata lett kedvezőbb 2024 januárjához képest. Kamatot egy bank sem emelt, vagyis elmondható, hogy folytatódott az újonnan felvett lakáscélú jelzáloghitelek lassú, ám egyre dinamikusabb átárazódása.

Az, hogy milyen feltételekkel kap valaki lakáshitelt, függ az adós és az adóstárs együttes nettó jövedelmétől, a hitel összegétől és kamatperiódusától, de a vállalt feltételek is sokat nyomnak a latban. Kamatkedvezményt érhet például, ha az adós jövedelme a hitelező banknál vezetett számlára érkezik, de az aktív számla- és kártyahasználat, a banknál kötött lakás- és hitelfedezeti biztosítás is előnyt jelenthet.

A lakáshitelek összehasonlításakor azzal számoltak a Bankmonitor szakértői, hogy a hitelfedezeti biztosítás kivételével a többi feltételt vállalja az adós. Ez nem azt jelenti, hogy a munkanélküliség, keresőképtelenség vagy elhalálozás esetén fizető hitelfedezeti biztosítás ne volna rendkívül hasznos és fontos, ám a tapasztalat az, hogy ez ezzel járó plusz költséget sokan nem vállalják.

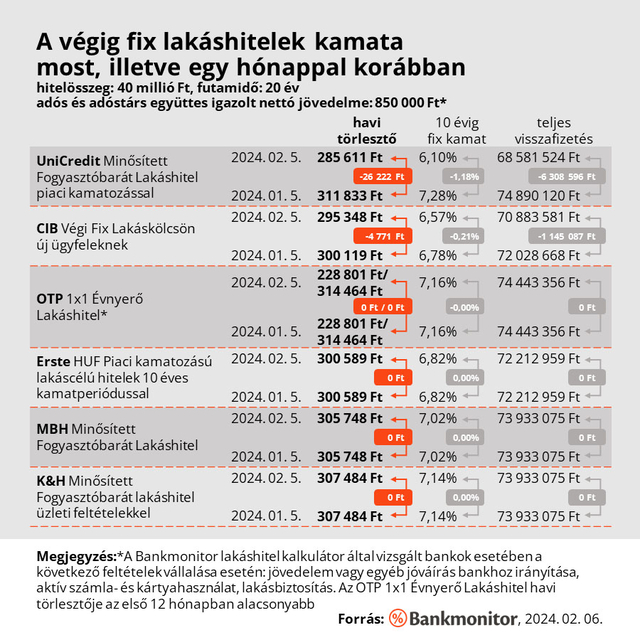

Ez alapján egy 40 millió forint összegű, 20 éves futamidejű, 10 éves kamatperiódusú lakáshitel THM-e (teljes hiteldíj mutató, ami a kamaton felül az egyéb járulékos költségeket is tartalmazza) 6,10%-ról indul februárban (UniCredit Minősített Fogyasztóbarát Lakáshitel) a Bankmonitor lakáshitel kalkulátor szerint, míg január elején 6,57% volt a legkedvezőbb ajánlat (CIB 10 Minősített Fogyasztóbarát Lakáshitel).

Végig fix kamattal ugyancsak az UniCredit Bank futott be az első helyre februárban, ennek THM-e megegyezik a 10 éves kamatperiódusú változatéval. (Fix kamattal januárban a maga 6,57%-os THM-ével még a CIB Végig FIX Lakáskölcsön volt a legkedvezőbb.)

Mit jelent a kamatcsökkenés forintban számolva?

Egy 40 millió forint összegű, 20 éves futamidejű, 10 éves kamatperiódusú lakáshitel januári és februári havi törlesztőjét hasonlítottuk össze, azt feltételezve, hogy az adós és az adóstárs együttes jövedelme nettó 850 000 forint.

Egy ilyen hitel havi fizetni valója 10 éves kamatperiódussal 285 611 forintról indul (UniCredit Minősített Fogyasztóbarát Lakáshitel piaci kamatozással) február elején, ami teljes visszafizetésben 68,58 millió forintot jelent. Komoly, 1,07%-os THM csökkenéssel sikerült az UniCredit Banknak az élre törnie, ami miatt a törlesztő 23 791 forinttal, a teljes visszafizetés pedig 5,72 millió forinttal lett kevesebb.

Az első pozíciót elveszítő CIB Bank is árat csökkentett egyébként az elmúlt egy hónapban, a példában szereplő kölcsön törlesztője 4 771 forinttal, míg teljes visszafizetése 1,15 millió forinttal lett kevesebb. Az ugyancsak kamatot vágó Raiffeisen Bank esetében most 7 090 forinttal kell kevesebbet fizetni havonta a 40 millió forint kölcsönért, ami 1,70 millió forint megtakarítás két évtized alatt. Ugyanakkor a MagNet Bank, az Erste Bank, a K&H Bank és az MBH Bank változatlanul hagyta a kamatait.

Ha végig fix kamattal vennénk fel lakáshitelt, akkor a szóba jöhető bankok listája némileg más. A Bankmonitor által vizsgált pénzintézetek közül ugyanis a Raiffeisen Bank és a MagNet Bank nem kínál fix kamatú lakáshitelt (csak 10 éves kamatperiódusút), míg az OTP Bank kizárólag fix kamattal hitelez már egy ideje.

Fix kamattal ugyancsak az UniCredit Bank adja február elején a legjobb ajánlatot a példánkban szereplő paraméterekkel: náluk 26 222 forinttal kell kevesebbet törleszteni jelenleg a hitelért, így összességében 6,30 millió forinttal lesz kisebb a teljes visszafizetés. A CIB Bank ugyancsak árat csökkentett, ez havi szinten 4 771 forint, összességében pedig 1,15 millió forint megtakarítást eredményez. Az OTP Bank, az Erste Bank, az MBH Bank és a K&H Bank ugyanakkor most nem csökkentett kamatot.

Érdemes kivárni a hitelfelvétellel?

Látható, hogy az elmúlt pár hónapban lényegesen olcsóbbak lettek a lakáshitelek, hiszen tavaly év elején még 8,53%, illetve 8,70% volt a legkedvezőbb 10 éves kamatperiódusú és végig fix kamatú lakáshitel kamata a példánkban szereplő paraméterekkel. Ez egy év alatt 54 837 forinttal, illetve 58 656 forinttal kisebb havi törlesztőket jelent egy 40 millió forint összegű, 20 éves futamidejű hitel esetében, aminek köszönhetően teljes visszafizetésben 13,1-14,1 millió forintot lehet megtakarítani.

Jogos kérdés a jelenlegi helyzetben, hogy érdemes-e kivárni a lakásvásárlással és a hitelfelvétellel arra apellálva, hogy tovább csökkennek a lakáshitel kamatok. Erre a Bankmonitor szakértői szerint van esély, hiszen az infláció, a jegybanki alapkamat, valamint a hosszú kamatperiódusú hitelek kamatszintjét közvetve befolyásoló BIRS-mutató értéke jó ideje csökken, nyomás alá helyezve a hitelkamatokat is. Ez azonban lassú, nem egyenletes folyamat, ráadásul arról sem szabad megfeledkezni, hogy a hitelkamatok csökkenése ismét lendületbe hozhatja a hitelpiacot, ami a lakásárak növekedéséhez vezethet, illetve csökkentheti az elérhető alku mértékét.

Egy ilyen döntés meghozatalakor ezért több szempontot is mérlegelni kell. És persze arról sem szabad megfeledkezni, hogy ha most veszünk fel lakáshitelt, a kamatok pedig a jelenlegi szinthez képest radikálisan csökkennek, akkor a későbbiekben megoldás lehet egy hitelkiváltás is, vagyis a meglévő kölcsön olcsóbbra cserélése. Ez azonban plusz költséggel jár, ezért mindenképpen érdemes a kiváltás előtt elvégezni a szükséges számításokat.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?