Ezzel mehet? – szól a kérdés a kasszánál. Túl sok választási lehetőség nincs: legtöbbször bankkártyáról van szó, és idehaza az újdonságok nagyjából véget is érnek ott, hogy a bedugós mellett már használatos az érintős módszer (PayPass vagy payWave) is. Külföldön azonban már a kártyák ellen is folyik a támadás, méghozzá négy fronton is. Közösségi médiás utalásokat, biometrikus jelszavakat és viselhető technológiákat vetnek be, illetve a mobiltelefonos pénztárcákra hajt az Apple és a Google is. Az Apple Pay és az Android Pay versengésében az utóbbi áprilisban azzal robbantott, hogy mobiltárcája már nemcsak a bankszámlák, hanem az egyik vezető internetes (nem banki) fizetőrendszer, a PayPal egyenlegét is kezeli. A két óriás küzdelme mellett nem kevésbé érdekes a többi technológia sem.

Google

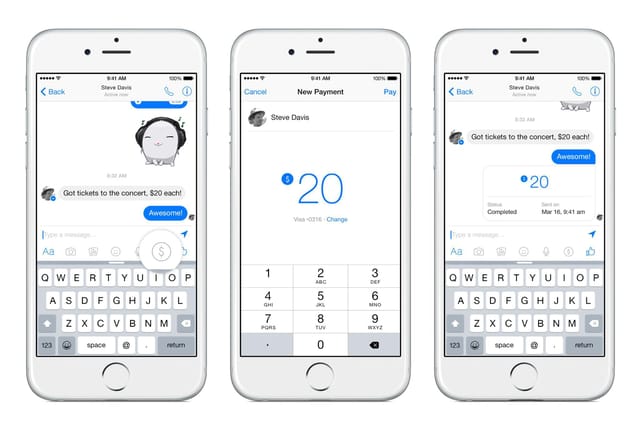

A telefon nélküli kategóriák egyikében a Facebook lehetne a király. Az Egyesült Államokban már az is: üzenetküldő szolgáltatásán, a Messengeren ott másfél éve lehet pénzt küldeni. Csak be kell írni, hogy „küldök 20 dollárt”, máris megjelenik az utalás gombja, majd egy kattintás, és kész. A tavasszal pedig bevezették a csoportos utalások lehetőségét is, azaz több ismerőssel egyszerre lehet elszámolni, például megosztozni egy vacsoraszámlán.

A Messengert e-kereskedelmi platformmá alakítják: a chatbotok (szöveges üzenetekben beszélgető robotok) segítségével nemcsak információt lehet kérni az üzletektől, hanem fizetni is lehet a termékért. A PayPalt is magában foglaló szolgáltatás egyik nagy tesztelője most az eBay internetes piactér. Mark Zuckerbergék legkomolyabb versenytársa a Google, amely márciusban élesítette az e-mailes utalás funkcióját. A Gmail levelezőrendszerben – amerikai vagy brit felhasználóknak – ez annyira egyszerű, mint egy dokumentum csatolása, csak ilyenkor nem egy fájlt keresnek ki, hanem egy összeget írnak be.

Utalás a Messengerben

Facebook

Kártya nélküli fizetéshez a viselhető kütyük is használhatók, főképp az okosórák és a fitneszkarkötők. Ezek vagy az Apple Pay, illetve a Google Pay alkalmazásra támaszkodnak, vagy pedig bankok saját alkalmazásait futtatják. Az érintés nélküli fizetés még kényelmesebb eszköze az év egyik felkapott újdonsága, a Kerv. Ez a gyűrű kényelmes és elegáns, és még okostelefon sem kell hozzá, mert magában hordozza az adatokat és a fizetési technikát, így vásárláskor csak a kártyaolvasó közelébe kell tartani. Akár strandon is. Igaz, a becslések szerint még a fejlődést diktáló amerikaiak körében is csak minden harmadik embernek lesz hasonló eszköze a 2020-as évek elejére. Ezért praktikus az olyan „fizetőeszköz”, amely mindig kéznél van: a vásárló saját teste.

A MasterCard már ujjlenyomat-olvasót épít az új bankkártyáiba – ez az átmeneti megoldás tehát nem a kártyával szakít, hanem csak a pin-kóddal. Ez azért praktikus, mert magát a bankkártyát a hagyományos terminálok is elfogadják, tehát a módszer világszerte sok millió helyen lesz használható.

MasterCard

A Ferencváros futballstadionjából is ismert vénaszkenneléssel (gyakorlatilag tenyérlenyomattal) próbálja helyettesíteni a pénztárcát egy amerikai startup, a Keyo, sőt a pénz mellett okmányok, jegyek és akár kulcsok is „a vérünkben lehetnek”. Az arcfelismerést főként mobilalkalmazások használnák ki. A MasterCard már kísérletezik vele, az Apple pedig akár az idén, az iPhone 8 bemutatásával iparági sztenderddé teheti az arcfelismerős fizetést – szakmai pletykák mellett erre enged következtetni egy szabadalma és az izraeli Realface startup felvásárlása is. Mindeközben a Binghamptoni Egyetemen azzal kísérleteznek, hogy szívveréssel helyettesítsék a jelszavakat – sok lehetőség kihasználatlan tehát még a biometrikus fizetésben is.

A számlák okostelefonos kiegyenlítése mellett szól, hogy az embereknél szinte mindig ott van a mobiljuk. A biometrikus fizetési módszer terjedését egyelőre akadályozhatja az idegenkedés, bár például a Visa kártyatársaság felmérése szerint európai ügyfeleik kétharmada már most fizetne kártya helyett a testével. Nem elhanyagolható azonban az a kockázat, hogy ha feltörik valamelyik fizetési rendszert, akkor a felhasználók nem cserélhetik ki úgy az ujjlenyomatukat vagy a tenyerük ereit, mint a jelszavukat.

Idehaza ezek a gondok egyelőre távolinak tűnnek: itt még olyankor is a készpénz a legnépszerűbb fizetési eszköz, amikor interneten rendelnek árut.