Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"8ac59fef-1e32-4190-b922-d205d660c829","c_author":"HVG","category":"360","description":"","shortLead":"","id":"20241129_hvg-orkeny-szinhaz-1-5-ezrelek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8ac59fef-1e32-4190-b922-d205d660c829.jpg","index":0,"item":"203349b1-877e-48cd-ba17-8cce84a97211","keywords":null,"link":"/360/20241129_hvg-orkeny-szinhaz-1-5-ezrelek","timestamp":"2024. november. 29. 06:00","title":"Az alkoholbetegek világát mutatja meg az Örkény Színház érzékeny előadása","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"c14050da-1487-4eee-85b0-e9d278b6ebc5","c_author":"HVG","category":"itthon","description":"Vitézy szerint a főpolgármester-helyettesi felkérésről komolyan nem lehet és nincs is mit tovább beszélni.","shortLead":"Vitézy szerint a főpolgármester-helyettesi felkérésről komolyan nem lehet és nincs is mit tovább beszélni.","id":"20241129_vitezy-david-karacsony-gergely-interju-reagalas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/c14050da-1487-4eee-85b0-e9d278b6ebc5.jpg","index":0,"item":"90490a7e-62a7-4a6d-bd70-3284687ce1a4","keywords":null,"link":"/itthon/20241129_vitezy-david-karacsony-gergely-interju-reagalas","timestamp":"2024. november. 29. 17:32","title":"Vitézy Dávid: Nem fogok odaülni Karácsony Gergely mellé","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"48977f41-d70c-413c-ba68-ee2c9ff5ba26","c_author":"hvg.hu","category":"vilag","description":"A legnagyobb baloldali szakszervezetek a jövő évi költségvetés ellen tiltakoznak, amely megszorításokat is tartalmaz.","shortLead":"A legnagyobb baloldali szakszervezetek a jövő évi költségvetés ellen tiltakoznak, amely megszorításokat is tartalmaz.","id":"20241129_olaszorszag-orszagos-sztrajk","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/48977f41-d70c-413c-ba68-ee2c9ff5ba26.jpg","index":0,"item":"4b4cf21f-b08a-47a8-8b2d-54265de2501f","keywords":null,"link":"/vilag/20241129_olaszorszag-orszagos-sztrajk","timestamp":"2024. november. 29. 16:03","title":"„Itt az ideje, hogy felforgassuk ezt az országot” – megbénult Olaszország","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"44012cbb-161b-4e17-b486-c648532a0a8f","c_author":"hvg.hu","category":"sport","description":"Egy olasz sportújságíró dobta be az értesülést.","shortLead":"Egy olasz sportújságíró dobta be az értesülést.","id":"20241130_Marco-Rossit-osszefuggesbe-hoztak-a-lengyel-focivalogatottal-de-a-szovetseg-cafolja-a-pletykat","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/44012cbb-161b-4e17-b486-c648532a0a8f.jpg","index":0,"item":"9646760d-3881-4e92-93e3-671a6aade13e","keywords":null,"link":"/sport/20241130_Marco-Rossit-osszefuggesbe-hoztak-a-lengyel-focivalogatottal-de-a-szovetseg-cafolja-a-pletykat","timestamp":"2024. november. 30. 09:39","title":"Marco Rossit összefüggésbe hozták a lengyel fociválogatottal, de a szövetség cáfol","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"29bfe7ad-6b65-4272-ad08-b768757ab403","c_author":"Balizs Benedek","category":"sport","description":"A rossz kezdés után zsinórban harmadszor nyert a magyar bajnok és jelen állás szerint a Manchester Unitedet is megelőzi.","shortLead":"A rossz kezdés után zsinórban harmadszor nyert a magyar bajnok és jelen állás szerint a Manchester Unitedet is megelőzi.","id":"20241128_Ferencvarosi-TC-Fradi-Europa-liga-Malmo-gyozelem-kupatavasz-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/29bfe7ad-6b65-4272-ad08-b768757ab403.jpg","index":0,"item":"88a4c54f-af2c-4275-af02-43d1aec0c60e","keywords":null,"link":"/sport/20241128_Ferencvarosi-TC-Fradi-Europa-liga-Malmo-gyozelem-kupatavasz-ebx","timestamp":"2024. november. 28. 23:03","title":"Ismét négyet rúgott az El-ben a Fradi, karnyújtásnyira került a továbbjutás","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"cda3c20c-ef78-4a3b-bd8e-fcaf6ead6f36","c_author":"HVG","category":"tudomany","description":"Japán kutatók egy olyan neurális hálózati modellt fejlesztettek, amelyik képes rekonstruálni egy domborművet. Ami az érdekes benne: ez a történelmi örökség valójában nem is látható, csupán egy szürkeárnyalatos kép van róla.","shortLead":"Japán kutatók egy olyan neurális hálózati modellt fejlesztettek, amelyik képes rekonstruálni egy domborművet. Ami...","id":"20241130_mesterseges-intelligencia-dombormuvek-rekonstrualasa-regi-fotokbol","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/cda3c20c-ef78-4a3b-bd8e-fcaf6ead6f36.jpg","index":0,"item":"b4728159-ca09-45f9-8fe4-1069bc298bbc","keywords":null,"link":"/tudomany/20241130_mesterseges-intelligencia-dombormuvek-rekonstrualasa-regi-fotokbol","timestamp":"2024. november. 30. 16:03","title":"Így tesz láthatatlan kincseket láthatóvá egy új technológia","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"b3011138-25b6-44b3-9030-9a975958baa9","c_author":"hvg.hu/MTI","category":"vilag","description":"A rendőrség próbálja elfojtani a tüntetéseket, az elnök szerint „újságírókat és politikai vezetőket vesznek célba”. ","shortLead":"A rendőrség próbálja elfojtani a tüntetéseket, az elnök szerint „újságírókat és politikai vezetőket vesznek célba”. ","id":"20241129_gruzia-tuntetes-eu-csatlakozasi-targyalasok-felfuggesztes","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b3011138-25b6-44b3-9030-9a975958baa9.jpg","index":0,"item":"d21700bd-5d50-4f46-8fb7-dcbe3ece6f04","keywords":null,"link":"/vilag/20241129_gruzia-tuntetes-eu-csatlakozasi-targyalasok-felfuggesztes","timestamp":"2024. november. 29. 10:51","title":"Összecsapások vannak az utcán Tbilisziben, miután a kormány bejelentette, hogy felfüggeszti az EU-csatlakozási tárgyalásokat","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"20e203a2-022b-4be7-b1b5-22c77c0af130","c_author":"Balla István","category":"kultura","description":"Fiktív szállal felturbózott zenés portréfilm lenne a Mi vagyunk Azahriah, amely egyben bemutatja a legendás tripla-Puskáshoz vezető utat is, de végül csak követhetetlen katyvasz lett.","shortLead":"Fiktív szállal felturbózott zenés portréfilm lenne a Mi vagyunk Azahriah, amely egyben bemutatja a legendás...","id":"20241128_mi-vagyunk-azahriah-film-kritika-levai-balazs-bauko-attila-puskas-koncert","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/20e203a2-022b-4be7-b1b5-22c77c0af130.jpg","index":0,"item":"88568ab1-3b1b-42b6-8186-9e0fcf1adcdb","keywords":null,"link":"/kultura/20241128_mi-vagyunk-azahriah-film-kritika-levai-balazs-bauko-attila-puskas-koncert","timestamp":"2024. november. 28. 19:35","title":"Azahriah többet érdemelt volna ","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Eltűnt a Z generáció a nyugdíjmegtakarítási piacról? Nem igazán sikerül rávenni a fiatalokat, hogy belépjenek az önkéntes nyugdíjpénztárakba, pedig ők nyerhetnék a legtöbbet ezzel a döntéssel. A kedvükért a Bankmonitor szakértői bemutatják, mennyi pénz múlik az időtényezőn a megtakarítások világában.

Nem rózsás a helyzet a fiatalok öngondoskodási hajlandóságának terén: jelenleg a 30 év alattiak alig 3%-a rendelkezik önkéntes nyugdíjpénztári tagsággal.

Havi 30 ezer forintból 30 milliós tőke épülhet fel

Akik rendszeresen szoktak olvasni pénzügyi témákról, lépten-nyomon találkozhatnak a kamatos kamat fogalmával. A kamatos kamatozás révén a befektetett pénzösszeg az idő előrehaladtával egyre gyorsabban növekszik, feltéve, hogy a befektető nem éli fel a megtermelt hozamokat.

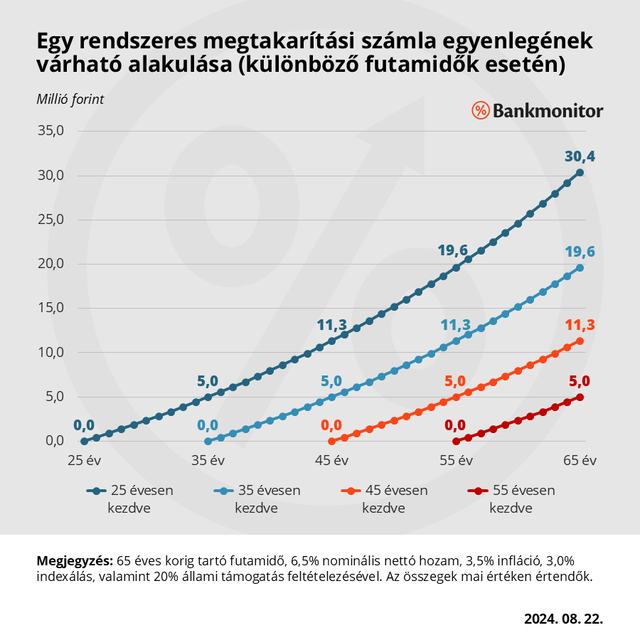

A Bankmonitor szakértői ezt egy példán keresztül bemutatják, melyben 4 különböző életkorú megtakarító egyszerre kezd el pénzt félretenni egy számlán. Havonta 30 ezer forintot tudnak nélkülözni, az elért reálhozamuk minden évben 3%, ezenkívül a befizetéseiket évente enyhén emelgetik, azonban így sem teljesen követik le az inflációt: minden évben 0,5%-kal csökken az új befizetéseik reálértéke.

Ilyen körülmények között a 25 éves korban induló befektető az alábbi egyenlegeket láthatja majd a számláján:

10 év elteltével: 5,0 millió Ft,

20 év elteltével: 11,3 millió Ft,

30 év elteltével: 19,6 millió Ft,

40 év elteltével: 30,4 millió Ft.

Tehát a 65. születésnapján – a mai nyugdíjkorhatár betöltésekor – mai értéken valamivel 30 millió forint feletti megtakarítással rendelkezhet.

A többiek természetesen ugyanezt a pályát járják be, azzal a különbséggel, hogy nekik már nincs ilyen sok idejük a nyugdíjkorhatárig. Emiatt a 35 éves korban induló megtakarító 19,6 millió forinttal mehet majd nyugdíjba, a 45 évesen induló már csak 11,3 millió forinttal, végül az 55 éves korban induló alig 5 millió forinttal.

Bankmonitor

Elöregszik a tagság, kongatja a vészharangot az MNB

A fentiekből egyértelműen következik, hogy a hosszú távú megtakarításokat leginkább fiatalon érdemes elkezdeni. Hiszen így a félretett tőke akár több évtizeden keresztül termelheti a hozamokat, miközben persze az új befizetések és a kapott állami támogatások is növelik a számla egyenlegét.

Mégis az látható a statisztikákban, hogy pont a fiatalokat a legnehezebb rávenni arra, hogy rálépjenek a nyugdíj-előtakarékosság útjára. A Magyar Nemzeti Bank 2024-es kockázati jelentésének megállapításai szerint a fiatalok a legkevésbé aktív öngondoskodók a lakosság egyes korcsoportjai közül.

Az MNB 2022-es adatai alapján az egyes korcsoportok körében nagyon változóan alakult az önkéntes nyugdíjpénztári tagok aránya:

16-30 évesek közül: 3,3%

31-45 évesek közül: 17,9%

46-60 évesek közül: 25,2%

61 év felettiek közül: 6,4%

Érdekesség, hogy 2002-ben még háromszor nagyobb, 9,9% volt az önkéntes nyugdíjpénztári tagok aránya a legfiatalabbak körében, míg a 61 év felettiek közül csak 1%-nak volt tagsága. Az utóbbi 20 évben tehát egyértelmű elöregedés ment végbe: a fiatal megtakarítók száma egyre fogyatkozik, az idősebbeké pedig gyorsan gyarapodik.

Pénzügyi harapófogóban a fiatalok!

Habár a hideg racionalitásból az következik, hogy a fiataloknak mindenképpen érdemes lenne korán elkezdeniük a hosszú távú megtakarítást, közben a való életben teljesen érthető, hogy miért sorolják hátrébb ezt a célt a prioritási listájukon. A legtöbbjüknek feltehetően a napi megélhetés finanszírozása emészti fel a jövedelmüket, ha pedig megtakarítható jövedelmük is keletkezik, azt többnyire az életkezdéssel együtt járó pénzügyi célokra teszik félre.

A vonatkozó felmérésekből a fiatalok legnépszerűbb megtakarítási céljaiként az utazások, a tanulmányok, a saját autó, illetve az első saját ingatlan szoktak kirajzolódni. A dilemma meglehetősen nehéz: aki a korábbi céljait részesíti előnyben, ő hátrányba kerülhet a hosszú távú befektetések terén; aki pedig első helyre teszi a pénzügyi vagyonépítést, ő számos rövidebb távú vágyának kielégítéséről kénytelen lemondani.

Ezt a kettős szorítást segíthet feloldani, ha egy fiatal csak a minimálisan elvárt összegekkel – pénztárak esetében akár havi 6-8 ezer forinttal – elindítja a saját megtakarítását. Ezzel egyrészt kialakítja a rendszeres takarékoskodás szokását, másrészt zsebre teheti a befizetések után járó 20%-os állami támogatást. Nem utolsósorban pedig olyan megtakarítási és befektetési ismeretekre tehet szert fiatal éveiben, melyeknek nagy hasznát veszi majd egész élete során.

* * *Hogyan egészíthető ki az állami nyugdíj?

A majdani állami nyugdíj szinte biztosan nem lesz elég az aktív korban megszokott életszínvonal fenntartására. Egy megtakarítás azonban megfelelő jövedelemkiegészítést biztosíthat. Ráadásul nyugdíj-előtakarékosság választásával 20% állami támogatás is elérhető. A Bankmonitor nyugdíjmegtakarítás-kalkulátora megmutatja, hogy egy adott összegű havi megtakarítás mekkora nyugdíjkiegészítést jelenthet majd.