Egy hónapja léptek életbe a cafeteria változtatások, de még nem egyértelmű, volt-e értelme az átalakításnak. A munkavállalók fizetése ettől egyáltalán nem nőtt, hanem helyenként csökkent is.

A kormány vizsgálja egy garanciaalap felállításának lehetőségét, konkrét javaslat még nincs. Az valószínű, hogy az önkéntes nyugdíjpénztárak tagjainak kell állniuk a feltöltés költségeit. A cél az, hogy ha egy pénztár esetleg bedől, tagjai bizonyos mértékig kártalanítást kapjanak az alapból.

Az év első fele alapján az önkéntes nyugdíjpénztárak hozamai nem lesznek olyan kiválóak, mint az utóbbi években. Nehéz időszak jön, azonban két ok miatt sem kell aggódni. Az egyik a gyakorlati tapasztalat, a másik az állami adó-visszatérítés.

Az önkéntes nyugdíjpénztárak növekedési portfóliói közül több is 10% feletti teljesítményt ért el tavaly. A nagy pénztárak között 12% volt a legmagasabb hozam, ami azt jelenti, hogy megérte a kockázatosabb portfólió választása.

Igaz, a 10 százalék körüli hozamhoz kockázatot is kellett vállalni. Viszont aki biztonsági játékos volt idén, annak meg kell elégednie átlagosan 2,8 százalékos hozammal. Mutatjuk a legjobb pénztárakat.

Az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) adatai szerint a szövetséghez tartozó önkéntes nyugdíjpénztárak az idei harmadik negyedév végére 11,2 százalékkal 1247 milliárd forintra növelték vagyonukat az előző év hasonló időszakához képest.

A legeredményesebb önkéntes nyugdíjpénztári alap több mint 13 százalékot hozott idén, de más, sok részvényt tartó portfólióval is 5-10 százalékot lehet keresni – írja keddi számában a Világgazdaság.

Az ember mindig kíváncsi arra, hogyan gyűlik a pénze, ami majd nyugdíj-kiegészítésként szolgál. A Bankmonitor bemutatja, miként ellenőrizhető, hogy milyen hozamot ért el a választott önkéntes pénztár, és arra is ad néhány tippet, hogy mire kell figyelni az összehasonlításnál.

A pénteken a törvényhozás elé került 2017-es adótörvények módosító csomagjában tervezett változások több ponton is érintik a cafeteria jövő évi szabályait is. A módosító javaslat alapján csökkenhet a béren kívüli juttatások és egyes meghatározott juttatások adóterhe.

Az önkéntes nyugdíjpénztárak a legnépszerűbb nyugdíjcélú megtakarítási formát jelentik hazánkban. Egyre több megtakarítónál merülhet fel tehát több gyakorlati kérdés: mit kell tennem, ha nyugdíjba mentem. Milyen formában lehet a nyugdíj-megtakarításhoz hozzáférni? Arról nem is beszélve, hogy lehetőség van-e a nyugdíjba vonulás után további adójóváírások érvényesítésére. Az alábbiakban minden kérdésre választ kapunk a Bankmonitor elemzéséből!

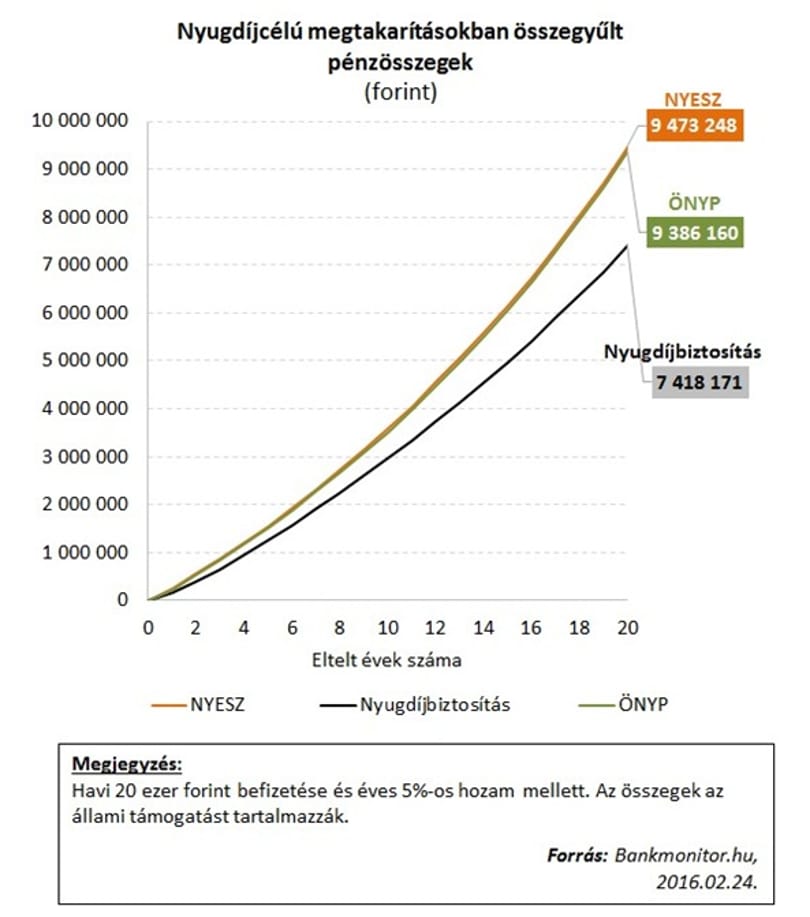

Ha csak az államra várunk, hogy nyugdíjunk legyen, fel fog kopni az állunk. De vajon a három célzott nyugdíjcélú befektetési lehetőség – önkéntes nyugdíjpénztár, NYESZ, nyugdíjbiztosítás – közül melyikkel járunk a legjobban? A Bankmonitor nem csak annak járt utána, hogy a nyugdíjba vonulás esetén melyik fizeti a legtöbbet, hanem annak is, hogy ha valakinek időközben pénzre lenne szüksége, melyik mennyit fizet. A két legfontosabb következtetés: 1. több mint kétmillió forinttal jár jobban, aki jól választ, 2. aki ezt elolvassa, annak valószínűleg eszébe sem fog jutni, hogy valaha is nyugdíjbiztosítást kössön.

Alaposan rávertek a sokat gyötört magánnyugdíjpénztárak (manyup) az önkéntesekre – derül ki az Azénpénzem.hu elemzéséből. Az önkéntes kasszák teljesítménye is elmarad a manyupok által elérttől.

Első, hogy érdemes egy önkéntes nyugdíjpénztárat nyitni, és ott pénzt gyűjteni, ezzel csökkenthető az állami nyugdíjtól való függés. A második, hogy időről időre érdemes egyeztetni, hogy jól szerepelnek-e az adatok az Országos Nyugdíjbiztosítási Főigazgatóságnál (ONYF). Egészen egyszerű a dolog, a Bankmonitor szakértői mutatják, hogyan kell ezt csinálni.