Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Ha csak az államra várunk, hogy nyugdíjunk legyen, fel fog kopni az állunk. De vajon a három célzott nyugdíjcélú befektetési lehetőség – önkéntes nyugdíjpénztár, NYESZ, nyugdíjbiztosítás – közül melyikkel járunk a legjobban? A Bankmonitor nem csak annak járt utána, hogy a nyugdíjba vonulás esetén melyik fizeti a legtöbbet, hanem annak is, hogy ha valakinek időközben pénzre lenne szüksége, melyik mennyit fizet. A két legfontosabb következtetés: 1. több mint kétmillió forinttal jár jobban, aki jól választ, 2. aki ezt elolvassa, annak valószínűleg eszébe sem fog jutni, hogy valaha is nyugdíjbiztosítást kössön.

A nyugdíjas évek anyagi biztonságáról mindenkinek saját magának is gondoskodnia kell, ezt ma már kevesesen vitatják. Az öngondoskodás három – éves szinten egyenként akár több mint 100 000 forint állami támogatást biztosító – lehetséges eszközét, az önkéntes nyugdíjpénztárakat (ÖNYP), a Nyugdíj-előtakarékossági Számlát (NYESZ), illetve a nyugdíjbiztosításokat is egyre többen ismerik már.

Arra azonban valószínűleg sokkal kevesebben tudják a választ, hogy a három közül melyik eszközzel jár a legjobban a megtakarító.

Ez nem is csoda, hiszen az összehasonlítás egyáltalán nem egyszerű. Mindegyik eszköznek vannak elvitathatatlan előnyei és hátrányai is. A lényeg azonban minden megtakarító számára az, hogy melyik megtakarítási forma juttathatja majd a legnagyobb nyugdíj-kiegészítéshez. Ezt a kérdést pedig az egyes megtakarítási formák költségei egyértelműen megválaszolják.

Ennyi jár nyugdíjba vonulás után

Hogy hogyan is alakul egy nyugdíj-megtakarítás, könnyen átlátható egy konkrét példán keresztül. A Bankmonitor három forgatókönyvet elemzett az alábbi feltételezések mellett:

Az egyetlen különbséget az jelenti, hogy az egyik esetben egy ÖNYP-be, a másodikban NYESZ-re, a harmadikban pedig egy nyugdíjbiztosításba kerülnek a befizetések.

Olyan termékekkel számolt a pénzügyi összehasonlító portál, amelyek a piacot jól reprezentálják, egyes termékeket nem emeltek ki. A számolás során a nyugdíjbiztosítások által nyújtott kockázati biztosítási szolgáltatást az elemzés készítői kiemelték, a számításaik szempontjából semlegesítették. Így vált lehetővé az, hogy a termékek összehasonlíthatóak legyenek, hiszen ennek köszönhetően mindhárom tisztán nyugdíjcélú megtakarítást nyújt.

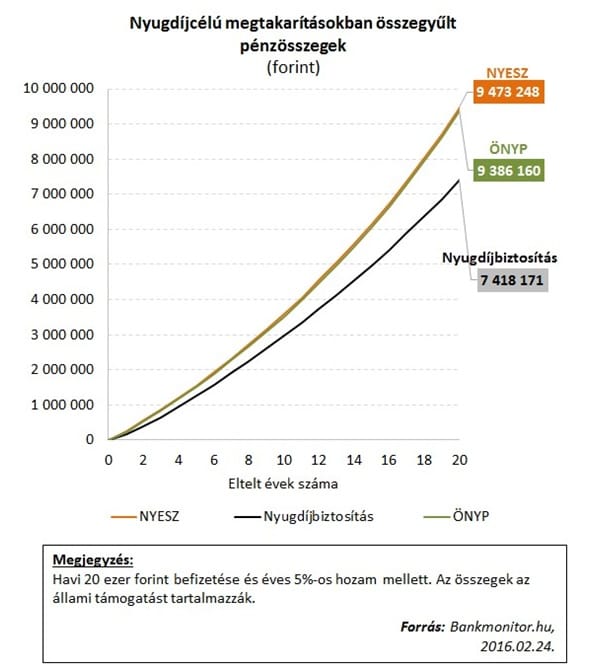

Az alábbi ábrán az látható, hogy az egyforma nagy befizetések és hozamok mellett hogyan is alakulnak az egyes megtakarítások.

Az, aki a NYESZ-t vagy az ÖNYP-t választotta, 20 év alatt több mint 9 millió forintot gyűjtött össze, míg a nyugdíjbiztosítással élő megtakarító mindössze 7,4 millió forinttal egészítheti ki nyugdíjas éveit. Ezt az óriási különbséget pedig egyedül a magas költségek okozták.

Az, hogy a nyugdíjbiztosítások magas költséggel működnek, eddig sem volt titok, most azonban forintosítva is látszik, mit jelent ez. Úgy is mondhatnánk: 2 millió forintnál is nagyobb összeggel károsítja meg magát, aki ennél a nyugdíj-megtakarítási formánál teszi le a voksát.

A másik két termék (ÖNYP, NYESZ) viszont közel ugyanakkora megtakarítást eredményez, az eltérés 20 év alatt összesen alig 0,9 százalék, azaz 87 ezer forint. Tekintve, hogy az ÖNYP-k esetén profi szakemberek kezelik a befektetett pénzt, NYESZ esetén pedig a megtakarítónak magának kell ezt megoldania, felfogható ez a költség a szakemberek hozzáadott értékéért fizetett díjnak is. Illetve nagy kérdés, hogy az átlagemberek mennyire tudják menedzselni a befektetéseiket a folyamatosan változó pénzpiaci körülmények között.

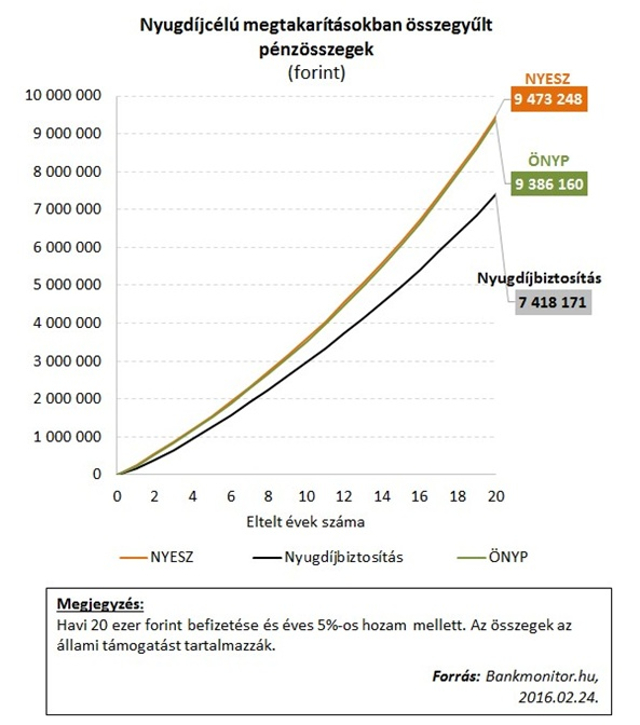

Ezek a büntetések járnak idő előtti pénzkivétel esetén

A nyugdíjcélú megtakarítások mellett az éves befizetések 20 százalékát kitevő adó-visszatérítéseket szokás elsőként kiemelni, és ugyancsak gyakran előforduló érv a kamatadó (és EHO-) mentesség is. Azzal azonban minden megtakarítónak tisztában kell lennie, hogy ezeket a kedvezményeket nem adják ingyen.

Mivel nyugdíjcélú megtakarításokról beszélünk, a kedvezmények mellett számos olyan gátló tényezőnek is meg kellett jelennie, amelyek arra ösztönöznek, hogy az igénybe vett előnyök valóban a nyugdíjas éveket támogassák. Ezek többsége olyan többletköltségekben testesül meg, amelyek eltántoríthatják a megtakarítókat az idő előtti pénzkivonástól.

Vannak azonban másfajta korlátozások is. Az önkéntes nyugdíjpénztárak esetében például a megtakarítás megkezdésétől a befizetők 10 évig nem férhetnek hozzá a befektetett pénzükhöz. Utána pedig bár a hozamokat 3 évente kivehetik, a tőke nyugdíjba vonulás előtti kivonását óriási adóterhekkel (15 százalék kamatadó + 27 százalék EHO) sújtják.

De hasonló igaz a NYESZ-re is, ahol nem elég, hogy idő előtti pénzkivétel esetén az adó-jóváírásokat 20 százalékkal megnövelve kell visszafizetni, a kivett pénzből ebben az esetben is óriási darabot szakít le az állam. Ebben az esetben azonban nem a tőkét, hanem a hozamot nyirbálja meg a 15 százalékos kamatadó, illetve a 27 százalékos EHO.

A nyugdíjbiztosítások esetén pedig nem csak az állam sarcolja meg az idő előtti pénzkivonásokat. A biztosítások konstrukcióit is úgy dolgozták ki, hogy korai pénzkivétel esetén a befizetett tőke jelentős részét (akár 80-90 százalékát) levonja a biztosító.

Az egyes megtakarítási formákat terhelő, nyugdíjba vonulás előtti pénzkivéthez kapcsolódó költségeket az alábbi táblázatban foglalta össze a Bankmonitor.

Ennyit lehet kivenni nyugdíj előtt

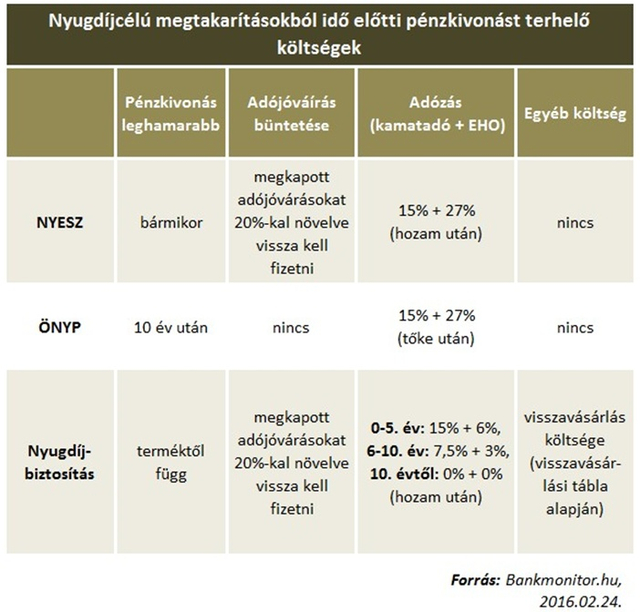

A példát folytatva érdemes megnézni, hogy mennyit lehet kivenni az egyes megtakarításokból, ha időközben pénzre lenne szükség. Ekkor lépnek életbe a fent említett ösztönzők. Az alábbi ábrán az látható, mennyi pénzhez lehet ténylegesen hozzájutni, ha a megtakarítás 20 éve alatt bármikor az addigi teljes nyugdíj-megtakarítását ki szeretné venni valaki.

A grafikonok 20 évnél ugyanakkora értéket mutatnak, mint az eggyel korábbi ábrán. Ez érthető is, hiszen az volt a feltételezés, hogy itt nyugdíjba megy a megtakarító, vagyis a nyugdíjcélú megtakarítás elérte a célját, a pénzkivonásért sem jár büntetés.

Egészen más a helyzet azonban a korábbi pénzkivonás esetén. Jól látszik, hogy az ÖNYP-hez 10 évig semmilyen esetben nem lehet hozzáférni. Azt követően viszont igen gyorsan növekszik az idő előtt kivehető összeg, és a 17. és a 20. év között már a NYESZ-t is megelőzi (nyugdíjba vonuláskor viszont ismét a NYESZ ad többet).

Az összes többi időszakban azonban – csak az összegyűjtött vagyont nézve – a NYESZ tűnik a legmegfelelőbb választásnak. Itt azonban újra ki kell emelni, hogy a NYESZ befektetéseiért és hozamaiért egyedül a megtakarító a felelős. NYESZ tehát csak olyanoknak ajánlott, akiknek megvan a kellő képzettsége és ideje ahhoz, hogy nyugdíjaséveire szánt befektetéseit hosszú évtizedekig sikeresen irányítani tudja.

A nyugdíjbiztosításoknál az adott konstrukcióhoz tartozó ún. visszavásárlási tábla alapján határozzák meg, mennyi jár vissza idő előtti pénzkivonás esetén. Ebből vonják még le a kamatadót és EHO-t, illetve az adójóváírást, „büntetéssel” növelve.

Mikor kaphatóak vissza a befizetések?

Azzal, hogy az idő előtti pénzkivételt ennyire súlyosan szankcionálják, a legtöbb esetben a kivehető pénz jóval alacsonyabb lesz az addig befizetettnél. Ez azonban nagyban függ attól is, hogy mennyi ideig marad a pénze érintetlen.

Érdemes egy pillantást vetni ezért arra, hogy az adott pillanatban kivehető pénzösszegek, mikor lesznek legalább akkorák, hogy az addigi befizetések értékét elérjék. Mint az alábbi ábrán a Bankmonitor bemutatta, a NYESZ esetén erre már egy év után lehetőség van, de a hozamok túlnyomó többségéről természetesen ebben az esetben is le kell mondani.

Az ÖNYP-ben tartott pénzhez eleve csak 10 év után lehet először hozzányúlni. A 11. évig kell azonban várni, hogy a kivehető pénz legalább az addigi befizetések összegét elérje. Ugyanez a helyzet a nyugdíjbiztosításokkal is.

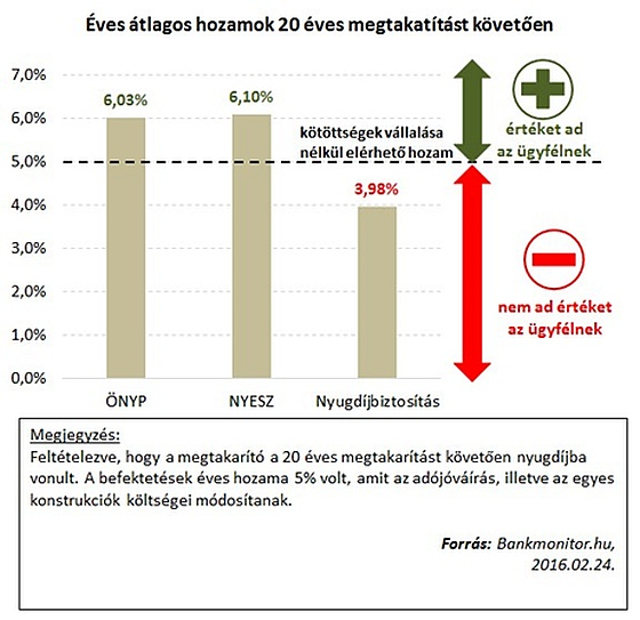

Ekkorák lesznek a hozamok

A nyugdíjcélú megtakarításoknál sem lehet elmenni szó nélkül a hozamok mellett. Bár a befektetések hozamát minden esetben 5 százaléknak feltételezte a pénzügyi összehasonlító portál, a valóban realizált nyereség egészen más lesz. Nem szabad elfelejteni, hogy e fölött a megtakarítók minden évben megkapták a befizetések 20 százalékát adójóváírásként, illetve a költségek is igen fontos szerepet játszanak.

Feltéve, hogy a megtakarító a 20. év végén nyugdíjba vonul, a fentieket is figyelembe véve elért átlagos éves hozamok az alábbiak szerint alakulnak.

Jól látszik tehát, hogy a nyugdíjbiztosítás költségei annyira magasak, hogy hiába teljesítenek a mögöttes befektetései 5 százalékot, a megtakarító által realizált hozam a 4 százalékot sem éri el. Mindezt úgy, hogy még a befizetések 20 százalékát kitevő adójóváírás is megérkezett minden évben. Ezzel kimondható, hogy az ÖNYP és a NYESZ sokkal jobban teljesít az ügyfél szempontjából, mint a példában szereplő, a magyar nyugdíjpiacon jellemzőnek tekinthető, nagy mennyiségben értékesített nyugdíjbiztosítás.

Melyiket válasszuk?

Összegzésként érdemes megnézni, melyik megtakarítási forma kinek ajánlott! Látható, hogy a hozamok és a hozzáférhetőség szempontjából is a NYESZ végzett az első helyen. Ennek ellenére ez a megtakarítási forma sem való mindenkinek. A Bankmonitor ezt a megtakarítási formát leginkább azoknak ajánlja, akik

- értenek a befektetésekhez,

- változó piaci környezetben is képesek egyenletes teljesítményt elérni,

- tudják, mikor mennyi kockázatot szabad vállalni,

- rendelkeznek elég idővel, hogy megtakarításaikat rendszeresen szemmel tartsák, és szükség esetén átrendezzék.

Bár az önkéntes nyugdíjpénztár csak az ezüstérmet szerezte meg, a Bankmonitor ezzel együtt is ezt a nyugdíj-megtakarítási formát tartja a nagy tömegek számára legjobb megoldásnak. Hozama ugyanis alig maradt el a NYESZ-étől, ezért cserébe viszont 20 éven keresztül profi szakemberek kezelik a megtakarítást. Az ÖNYP tehát azoknak való, akik

- képesek hosszabb időre lemondani a megtakarításuk feletti rendelkezésről,

- nem értenek a befektetésekhez,

- nem szeretnének a befektetéseikkel foglalkozni,

- hajlandóak a hozam egy részét feláldozni azért, hogy a pénzüket szakemberek kezeljék.

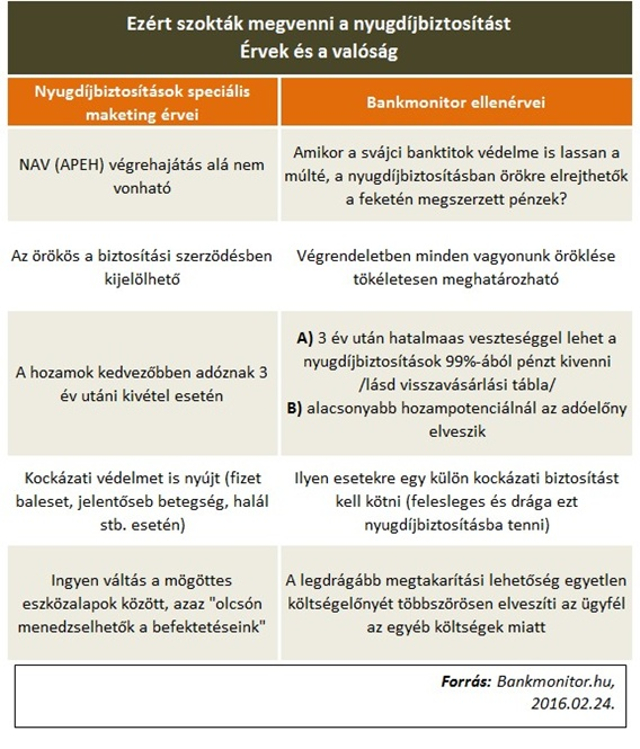

Legvégül pedig annak kellene következnie, hogy kinek is ajánlottak a nyugdíjbiztosítások. Az igazság viszont az, hogy a Bankmonitor a nyugdíjbiztosítást (csakis nyugdíjcélú megtakarításként) senkinek nem tudja nyugodt szívvel ajánlani. A Bankmonitor meggyőződése szerint a biztosítások a kockázatok (betegség, baleset, vagyoni kár stb.) kezelésére valók. Nyugdíjmegtakarítás esetén a befektetési lehetőség nem lehet kiegészítő elem egy olyan szolgáltatásban, melynek elsődleges célja, hogy vagyont halmozzon fel az időskori évekre. Ebben az esetben a befektetés (tőkenövelés) elsődleges, domináns, semmi által felül nem írható cél.

Hogy mindez még hangsúlyosabb legyen, szerepeljenek az alábbiakban a nyugdíjbiztosítások mellett leggyakrabban hangoztatott speciális marketingérvek, illetve az is, hogy a Bankmonitor hogyan vélekedik ezekről.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?