Az elmúlt két hétben nem történt változás a piaci trendekben, ami elég is volt ahhoz, hogy a világ vezető tőzsdéi a korábbi lokális csúcsok közelébe, sőt az USA piacok a korábbi csúcsok szintje fölé emelkedjenek. Sajnos, továbbra sem mondhatjuk, hogy ennek az emelkedésnek megvannak a fundamentális alapjai, de tény, hogy az emelkedésben a fejlett piacokon megfigyelhető differenciálódás megmutatja az egyes gazdasági térségek közötti különbségeket. Az európai piacok ugyanis lemaradók, a keleti térség kivételével, ami az elmúlt napokban igen kedvelt befektetési célponttá lépett elő a nagybefektetők körében.

Ennek elsősorban az lehet az oka, hogy a kelet-európai régió gazdaságai a korábban becsültnél jobban alkalmazkodtak a válság körülményeihez, miközben a magyar makrogazdasági egyensúly – azzal együtt, hogy nem tartható a 2010-es hiánycél – még a régióban is kiemelkedően jó – legalábbis tendenciáját tekintve.

Devizapiacok

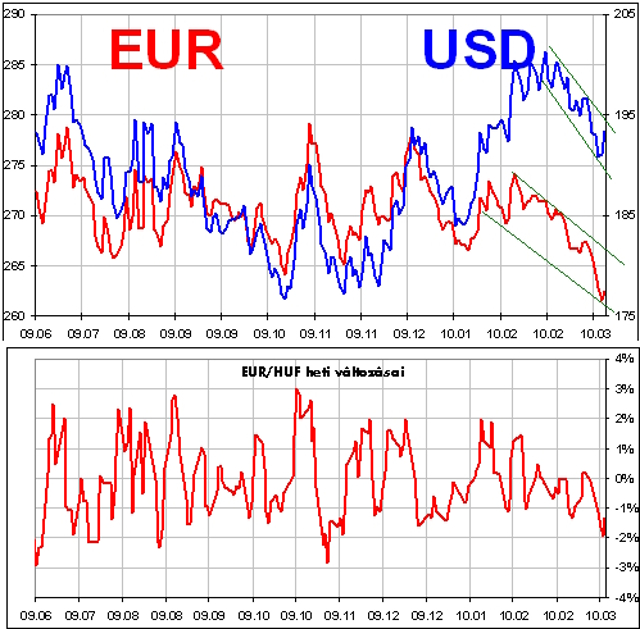

Az EUR/USD maradt az eddigi 1,35-1,38-as sávban, de figyelmeztető jel lehet, hogy a sávon belüli mozgás az utóbbi napokban felgyorsult. Ez lehet egy kitörés előjele is, ami a kockázatok fokozódását jelenti.

hvg.hu

Miközben az euró-zóna felől a vegyes adatok között sok olyan van, ami azt mutatja, hogy a válság elhúzódó lesz (görög problémák, ipari termelési adatok), addig az Egyesült Államok gazdasága a töretlen kilábalás jeleit mutatja, még akkor is, ha tudjuk, hogy ez a folyamat még mindig inkább csak az állami beavatkozásnak köszönhető.

Érdekes, hogy a kereszt-árfolyamra az indai kamatemelés is képes volt hatni, mivel a befektetők ezt a lépést egy olyan globális folyamatnak a kezdetének tekintik, amikor a jegybankok és a kormányok szigorítják a monetáris, és fiskális feltételeket. Európa a mai viszonyok között még nincs felkészülve a kamatemelésre, így szinte biztos, hogy az euró és a dollár közti kamatkülönbözet emelkedni fog.

Ebben a helyzetben arra számítunk, hogy a dollár erősödése a következő napokban eléri azt a szintet, ahol a deviza-pár már kilép az oldalazásból. Ha az 1,35-ös szintet letöri a jegyzés, elérhető az 1,31-es szint. A mai helyzetben, egy esetleges emelkedésben EUR/USD eladását javasoljuk.

A forint az utóbbi időszakban, a régióban és globálisan is kiemelkedően teljesített a vezető devizákkal szemben. Ennek oka, hogy a régióban is kiemelten kezelik a magyar piacot, mivel az egyensúlyi mutatók ma nálunk a legbiztatóbbak. Legalábbis egyes külföldi elemzők, bankházak szerint… Ugyanis a hazai elemzők sokkal pesszimistábbak a hazai várható folyamatokkal kapcsolatban, és felhívják a figyelmet a forint erős túlértékeltségére. Ebben a kérdésben mi is a hazai elemzők véleményére hajlunk, a forintot túlértékeltnek, a külföldi szakértők véleményét pedig túlzónak tarjuk.

hvg.hu

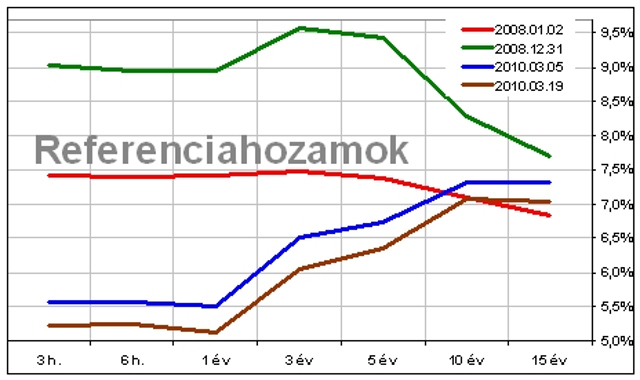

Jól látható, hogy a forint az utóbbi napokban, hetekben szinte töretlenül erősödött a dollárral és az euróval szemben. Ezzel az euróval szemben sokáig fennálló 265-ös ellenállás elesett, de a fundamentális túlértékeltség miatt arra számítunk, hogy a jegyzés hamarosan visszatér a 265-275-ös oldalazásba. Mivel a dollár euróval szembeni erősödésére számítunk a következő napokban, a forint a dollárral szemben is gyengülhet, ami azt jelenti, hogy ismét a 200-as szint felé mozdul a jegyzés. Az előzőek értelmében mind az EUR/HUF, mind az USD/HUF tekintetében vételt javasolunk. A fejlett kötványpiacokon jellemzően stagnáltak a hozamok a tíz éves lejárati szegmensben. A német tíz éves állampapírok hozam 3,40 százalék körül, míg az USA tíz éves állampapírjainak hozama 3,65 százalék körül stagnált. A mai hozamszintek továbbra sem mutatják meg azt a kockázatot, amit az esetleges későbbi kamatemelések, vagy a tovább fokozódó kibocsátás jelent, így továbbra sem javasoljuk fejlett piaci kötvények vételét. Talán akkor lehet értelme a fejlett piaci kötvények vételének, ha arra számítunk, hogy a nemzetközi befektetői hangulat alapvetően megváltozik, ami forint-gyengülésben, és a fejlett piaci hozamok csökkenésében manifesztálódik. Erre most még kicsi az esély, de a későbbiekben lehet fantázia az ilyen jellegű befektetési elképzelésekben.

[[ Oldaltörés (2. oldal: Kötvénypiac) ]]

hvg.hu

A hazai piacon minden futamidőben estek a hozamok, mivel egyes meghatározó befektetők további kamatvágásokat áraznak. Vannak olyanok is, akik azt feltételezik, hogy az MNB ismét visszatér az 50 bázispontos vágások gyakorlatához. Ahogy a forint túlértékelt, úgy a hazai állampapírok esetében sincs ez másképp. Ebben a helyzetben továbbra is csak a rövid állampapírok vételét/tartását lehet javasolni. A részvény-piacok az elmúlt napokban kiváló teljesítményt mutattak. Ennek oka az, hogy a makrogazdasági helyzet javul, és közben a likviditás – amit mesterségesen duzzasztottak fel az állami beavatkozások – továbbra sem csökken. Tehát az emelkedésnek vannak fundamentális alapjai, de ezek az alapok a mai árszinteket már régen nem indokolják, a lufit a túlzott likviditás fújja tovább.

[[ Oldaltörés (3. oldal: Részvénypiac és ajánlások) ]]

Az ilyen helyzeteket nehéz kezelni, ugyanis azt, hogy a léggömb mikor durran ki, nem lehet kellő pontossággal előre jelezni. A VIX-index – amely a piacok volatilitását méri – a piaci minimumok közelében elég jó pontossággal mutatja, hogy fordul a trend, de az emelkedésben nem támaszkodhatunk rá, mivel amikor egy emelkedés után fordulót jelez, sokszor mégsem következik be esés. Az emelkedés után tehát sokkal nagyobb a piac tehetetlensége, az árak sokáig tartják magukat akkor is, ha az nem indokolható fundamentumokkal.

A mai piacon az tűnik ésszerűnek, hogy emelkedésben a meglévő részvényeken realizáljuk az elérhető nyereséget. Ennek az az oka, hogy nem lehet tudni, mi lesz az a szikra, ami beindítja a piacok akár robbanásszerű esését.

hvg.hu

Egy ilyen helyzetben a BUX a korábbi 20 000-22 000-es sávba könnyen visszaeshet, ami 15-20 százalékos süllyedést is jelenthet. Ebben az esetben még mindig igen messze vagyunk a recesszió mélypontján kialakult áraktól, de az esés mértéke máris több mint ami elviselhető egy átlagos befektető számára. Ajánlásunk – emelkedésben nyereség-realizálás – érvényes a világ összes piacán jegyzett összes részvényre.

Ajánlások Devizapiac Nemzetközi részvénypiac Hazai részvénypiac Kötvénypiac Befektetési alapok |

Fürjes Szabolcs