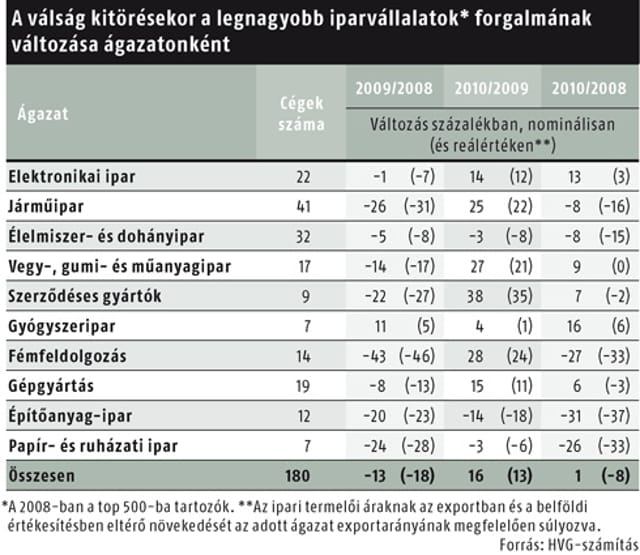

Kísért a múlt: május óta hónapról hónapra csökken a magyar ipar aktuális piaci áron mért termelése, csakúgy, mint a válság 2008-as kitörését megelőző időszakban. A fellendülés úgy ért véget, hogy igazából el se igen kezdődött. Egyetlen olyan ágazata van a hazai iparnak, amelyiknek legnagyobb cégei 2009-ben, majd 2010-ben is el tudták érni saját, válság előtti árbevételüket – derül ki a HVG 2008-as toplistájában szereplő iparvállalatok utóéletét vizsgálva. Az az esztendő még majdhogynem békeévnek számít, hiszen csak az utolsó negyedében lassult a termelés, ami 2009-ben zuhanásba torkollt. A 2008. évi toplista 180 iparvállalatának együttes árbevétele 13 százalékkal, a termelői árak változását is bekalkulálva, azaz reálértéken 19 százalékkal esett vissza 2009-ben.

Műszak után

Túry Gergely

Az utolsó békeévet követő mindkét esztendőben növekedésre képes gyógyszergyártáson kívül az ipar kilenc további ágazatát vizsgáltuk. Nem foglalkoztunk az energetikai vállalatokkal, mivel azok bevétele nagy részben az olaj és a gáz árának változását követte, sem az építőiparral, amelyben annyira elharapózott a cégek megszűnése, szétválása, más néven való újjáalakulása, hogy nem sok vállalat sorsát lehet több éven át követni. Sokat elárul viszont az ágazat helyzetéről a keze alá dolgozók sanyarú sorsa: az építőanyag-ipar teljesítménye a 2009-es 20 százalék után 2010-ben újabb 14 százalékkal zuhant, így tavalyi árbevétele már nominálisan is csak 69 százaléka volt a két évvel korábbinak. Az ágazat 12 toplistás cége között egyetlen olyan sem akadt, amelynek 2010-es forgalma elérte volna a két évvel azelőttit. A legközelebb ehhez a tetőablakokat gyártó Velux Magyarország Kft. jutott, két év alatt 7 százalékos nominális visszaeséssel. A szektor legnagyobbjának, a Duna-Dráva Cement Kft.-nek már csak 2008-as teljesítménye kétharmadára futotta. Egészen elképesztő mértékben, több mint 70 százalékkal csökkent a legnagyobb téglagyártó, a Wienerberger Zrt. forgalma – ez különösen annak fényében riasztó, hogy a téglaipar produktuma hagyományosan az egyik legfontosabb jelzőszáma az építésügy helyzetének.

Az építőanyag-gyártók után a papír- és ruházati ipar, valamint a fémfeldolgozás sínylette meg a legjobban a válságot. E két ágazat cégeinek együttes árbevétele nominálisan is kevesebb mint háromnegyedére, az áremelkedés hatását levonva alig kétharmadára zsugorodott két év alatt. De, noha ugyanoda jutottak, nem egyforma pályát futottak be. A könnyűipar összforgalma mindkét évben csökkent, ám ezt két cég markáns visszaszorulása okozta: a hullámpapírgyártó Dunapacké, amelynek osztrák anyacége új papírgyárat is nyitott Dunaújvárosban, és a ruhaipari Benetton Ungheriáé, amelynek 80 százalékos csökkenése klasszikus válságkövetkezmény.

A fémiparban viszont a 14 cégből tíznek nem sikerült elérnie két évvel korábbi forgalmát; egyikük, a DAM 2004 Kft. felszámolás alatt áll. Az ágazat, a világpiaci kereslet és az annak alakulását hűen követő árak drasztikus csökkenése miatt, 2009-ben 43 százalékos visszaesést szenvedett el, a következő évben viszont, az átmeneti konjunktúrának köszönhetően, 28 százalékos növekedésnek örülhetett. A fémipari listát vezető ISD Dunaferr Zrt. a szektorátlagnál enyhébb, 23 százalékos csökkenéssel zárta a kétéves periódust.

A vesztesek közé tartozik a jármű-, valamint az élelmiszeripar is, kétéves összevetésben 8 százalékos nominális és éppen kétszer ekkora reálvisszaeséssel. Ez a két ágazat sem egyformán indult. Az általános vélekedés szerint válságálló élelmiszeripar a 2009-es évet megúszta csekély csökkenéssel, viszont a többség számára fellélegzést hozó 2010-es évben sem volt képes növekedni. A szektor legnagyobbjai – a BAT Pécsi Dohánygyár Kft., a Bunge Növényolajipari Zrt., a Nestlé Hungária Kft. és a Coca-Cola HBC Magyarország Kft. – két év alatt 5–18 százalékos mínuszt szedtek össze.

A járműipar igazi V alakot produkált: a világtrendet követve riasztó visszaeséssel indított, majd gyorsan, élesen fordított. Mintha csak összebeszéltek volna, 2009-ben az Audi és a Suzuki egyaránt 29 százalékos (nominális) visszaeséssel kezdett. Utána viszont a győriek – a német konszern világsikerének szárnyán – már szépítettek, így „összesítettben” mínusz 11 százalékon zártak 2008-as önmagukhoz képest, az esztergomiak ellenben a mínusz 30 százalék környékén elakadtak. Számokkal kifejezve: a 2008-as 1,9 millió után 1,38, majd 1,65 millió motort gyártott az Audi Győrben, az esztergomi futószalagokról viszont a 2008-as 282 ezer darab után 181 ezer, tavaly pedig már csak 172 ezer új kocsi gördült le.

A gép- és az elektronikai ipar egymáshoz hasonló logikát követve tízszázalékosnál szolidabb visszaeséssel kezdett, majd 15 százalékos (nominális) javulással hajrázott. A két ágazatvezető cég azonban kilógott a sorból – lefelé. Az Electrolux Kft. és a Nokia Komárom Kft. forgalma mindkét esztendőben csökkent, előbbié összesen 16, utóbbié 21 százalékkal. Fontos különbség, hogy a komáromi Nokia-gyár a finn anyavállalat globális piacvesztésének levét issza, a jászberényi hűtőgépgyár forgalma viszont úgy zsugorodott, hogy a globális Electroluxé mindkét évben bővült.

Tíz-egynéhány százalékos visszaesés után viszonylag gyorsan felkászálódtak a padlóról a vegy-, gumi- és műanyagipar topcégei, valamint a szerződéses gyártók. 2009-ben mindkét vegyipari nagyágyú, a TVK Nyrt. és a BorsodChem Zrt. jókora visszaeséssel indított, tavaly pedig mindkettő nagy gázt adott, mégis előbbi 13 százalékos plusszal, utóbbi viszont 12 százalékos mínusszal zárta a kétéves menetet. Az ágazat nagy vesztese a mobiltelefonokhoz műanyag alkatrészeket gyártó Perlos Kft., amelynek szingapúri tulajdonosa úgy határozott, hogy a komáromi gyár termelését Ázsiába telepíti. Majdnem ugyanilyen kalandos a piac rángatásainak különösen kitett – többnyire elektronikai termékeket előállító, de azokat nem saját nevük alatt, hanem a megrendelőjük márkajelével forgalomba hozó – szerződéses gyártók élete is, hiszen a leghektikusabb mozgásokat nekik kellett elszenvedniük (lásd A legnagyobb szerződéses gyártók című táblázatunkat).

Minden ágazatnak megvan a maga baja, még a korábban már-már bezzegszektorként említett gyógyszeriparnak is. Nemcsak az iparág egésze, hanem – az egy Béres Zrt. kivételével – valamennyi idetartozó cég pozitív szaldóval zárta a két évet. Aggasztó ugyanakkor, hogy a mindenki mást leiskolázó 2009-es növekedés után tavaly csak szerény négyszázalékos pluszra futotta az ágazatnak. Ennek forrása is kizárólag az export volt, a vizsgált gyógyszercégek belföldi árbevétele nominálisan 5, reálértéken 11 százalékkal csökkent, jelezve, milyen sors vár az ágazatra a következő években.

MUCK TIBOR