Az év vége nem csak a játékboltokban nagyüzem, a cégek sokszor karácsonyi jutalmakat osztanak a dolgozóknak. Sokan ilyenkor veszik elő az év közben elhanyagolt pénzügyeiket. Szerencsére még időben teszik: adó-visszatérítésre illetve állami támogatásra az is jogosult, aki épp az év vége előtt takarékoskodik – áll a Bankmonitor elemzésében.

Mi a különbség az állami támogatás és az adó-visszatérítés között?

Adó-visszatérítés: Az adó-visszatérítések során a befizetett adóból utalnak vissza, vagyis legfeljebb csak annyit lehet visszaigényelni, mint amennyi az adókötelezettség volt. Van maximális korlát, így az alább ismertetett lehetőségeken keresztül összesen maximum 280 ezer forintnyi adó-visszatérítés igényelhető.

Állami támogatás: Az állami támogatáshoz nem szükséges adót fizetni, így az akkor is igénybe vehető, ha például nem is adózik a megtakarító.

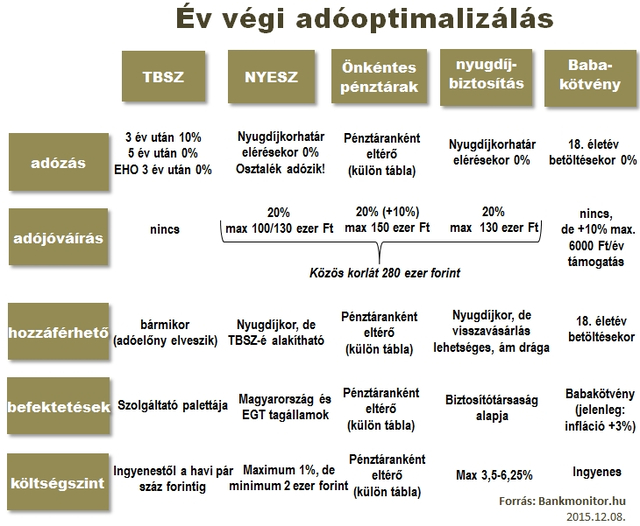

Az alábbi összefoglaló tábla tartalmazza az év végi adóoptimalizálásra használható eszközöket, amelyeket egyesével bemutatunk.

Bankmonitor

Tartós Befektetési Számla (TBSZ), amivel egy évet lehet nyerni

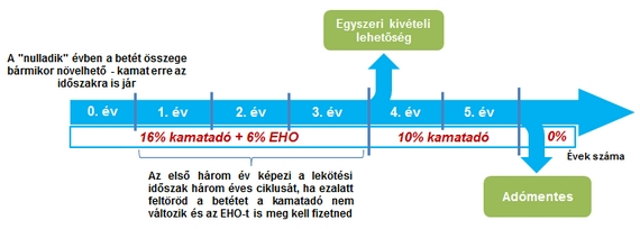

Ehhez a megtakarítási formához nem kapcsolódik sem adójóváírás, sem állami támogatás. Mégis megéri nyitni, mert az itt elhelyezett megtakarítás 3 év után 10 százalékos kamatadóval terhelt (a 16 százalék helyett), míg 5 év után adómentes. A 6 százalékos ehofizetési (egészségügyi hozzájárulás) kötelezettség pedig már a 3. év után megszűnik.

Az évek számítása a gyűjtőév után kezdődik. Csak a gyűjtőévben történhet befizetés a számlára, később már csak a hozamok jóváírásával gyarapodhat.

Mivel a gyűjtőévet naptári évben számolják, így sokan az év ezen időszakára időzítik a számlanyitást, és ezzel a gyűjtőévet néhány napra rövidítik. Ez azért éri meg, mert a teljes „lekötési időszak” így nem 6 éve lesz (gyűjtőév+5 év), hanem csak 5 év plusz pár nap.

Pénzintézetenként és évenként 1 ilyen számlát lehet nyitni, így az év utolsó napjaiban akár több is indítható. Amiért még nagyon megéri: ha valaki nem tudja megvárni a 3 vagy az 5 évet és „fel kell törnie” a számlát, akkor sem büntetik extra adóval. Csak azt kell kiadni utólag, amit amúgy is meg kellett volna fizetnie, ha nem TBSZ-számlán tartotta volna a pénzt.

Bankmonitor

Nyugdíj-előtakarékossági számla (NYESZ): nyugdíjcél önállóknak

Bár az év folyamán folyamatosan lehet befizetni a NYESZ-re, a számlatulajdonosok jelentős része jellemzően az év végén (például prémiumból) utal a nyugdíjszámlájára.

A NYESZ-re érkező befizetések után a befizetett összeg 20 százalékát, maximum 100 ezer forintot (2020 előtti nyugdíjkorhatár esetén 130 ezer forintot) adó-visszatérítés formájában a NYESZ számlára utálják, feltéve, hogy van ekkora összegű fizetendő adó. Ezt a keretet normál esetben félmillió forintos befizetéssel lehet kimeríteni.

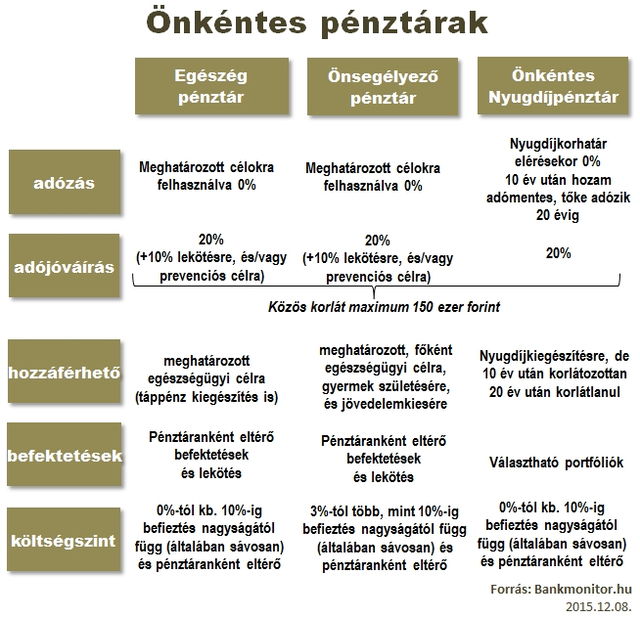

Önkéntes pénztárak, vegyes felvágott

Ide tartozik az egészségpénztár, önsegélyező pénztár, önkéntes nyugdíjpénztár (ÖNYP). Közös bennük a 20 százalékos adó-visszatérítés, de maximum összesen 150 ezer forintos közös korlát. Ezen kívül azonban jelentősen eltérnek abban, hogy mire használhatóak fel és mennyibe kerül a fenntartásuk. (Az önkéntes nyugdíjpénztári és másfajta megtakarításokról itt is találnak információkat.)

Bankmonitor

Nyugdíjbiztosítás, 130 ezer forint jóváírás

Ez a fajta biztosítás általában egy befektetési egységekhez kötött (úgynevezett unit-linked) biztosítás. Különbség a normál biztosítási termékekkel szemben, hogy a nyugdíjcél miatt itt is jár a 20 százalék (maximum 130 ezer forint) éves adójóváírás. Jellemző rá azonban a magas költségvonzat.

Babakötvény, a fizetendő adótól függetlenül +10 százalék

Hazánkban a Magyar Államkincstár minden született gyermeknek nyit egy számlát és azon elhelyez 42 500 forintot. Amennyiben a szülők ezt évente hajlandóak kiegészíteni befizetéseikkel, az állam ezt az éves befizetést további 10 százalékkal, de évente maximum 6000 forinttal toldja meg állami támogatás formájában.

Egyéb lehetőségek

Bár már a fenti lehetőségek kiaknázásához majdnem 1,5 millió forintot kellene különböző helyre befektetni, ettől függetlenül még léteznek más típusú adóoptimalizálási lehetőségek. Ilyen például a tőzsdei kereskedés nyereségét, veszteségét összevonó ETÜ (Ellenőrzött Tőkepiaci Ügylet), vagy a csak havi rendszeres befizetéshez kötött lakástakarék-pénztári szerződések után kapható 30 százalékos állami támogatás is.