Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Lakossági állampapírokkal a betéti kamatoknál kedvezőbb hozamot lehet elérni. Nem mindegy azonban, hogy mit és hol vásárolunk. Néhány hasznos tanács.

Nem csoda, hogy az állampapír jól fogy a lakosság körében. Az elérhető hozamok természetesen a lejárat függvényében változnak. A legrövidebb lejáratú állampapírral 2 százalékot, míg a leghosszabb futamidejűvel 3,8 százalékot is kaphatunk, ami valljuk be, nem is olyan rossz, mikor a bankbetétek szinte semmit nem fialnak.

Ugyanakkor azt is látnunk kell, hogy a teljes hozamra a befektetésünk során felmerülő költségek miatt nem tudunk szert tenni, sőt egyes tételek már kapásból csökkenthetik a befektetendő összegünket. A Bankmonitor végigbogarászta a lehetőségeket, összevetette a költségeket.

Ha érdeklik az állampapírok, használja a kalkulátorunkat, és minden főbb kérdésére választ kap!

1.) Számlavezetési költség

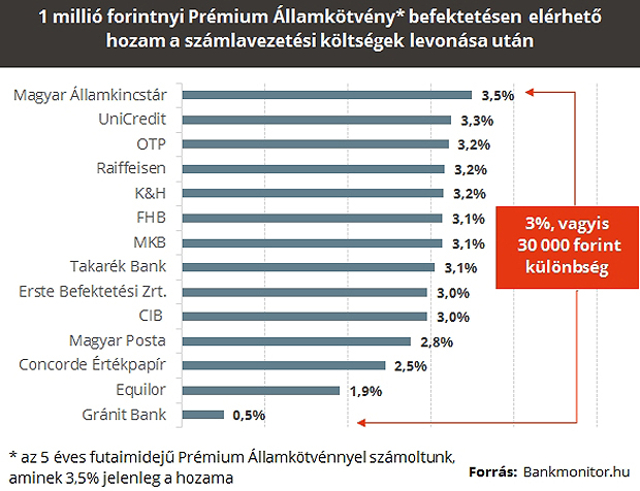

Az egyik rendszeresen előforduló költségünk az értékpapírszámlánk fenntartásához fűződik, ugyanis ennek vezetéséért a befektetési szolgáltatónk pénzt kér. A befektetésünk nagyságától függően ez éves szinten több ezer forint is lehet, de szolgáltatónként is tetemes különbségek fordulnak elő. Ez annyit jelent, hogy a legkedvezőtlenebb esetben a számlavezetési költség éves szinten akár 1-3 százalékot is elvihet a hozamunkból. A legjobban akkor járunk, ha a Magyar Államkincstárnál nyitunk számlát, mivel itt a számlavezetésünk ingyenes, és az összes állampapírt elérhetjük.

2.) Tranzakciós költségek (utalás, készpénzfelvétel)

Előfordulhat, hogy például új befektetési szolgáltatónál nyitunk számlát vagy az Államkincstárnál helyeznénk el a pénzünk, és ezért másik banktól szükséges a befektetésre szánt összeget átutalnunk. Ilyenkor az utalásnak is lesznek költségei, amelynek mértéke nyilvánvalóan attól függ, melyik banknál vagyunk, és ott is milyen számlacsomaggal rendelkezünk. De ha éppen lejárt a befektetésünk és a pénzünkhöz szeretnénk jutni, akkor is készpénzfelvételt vagy a pénzátutalást kell végeznünk.

Példánkban összehasonlítottuk, hogy egymillió forintos összeg mekkora utalási, pénzkivételi költséggel járhat. A számítás során a bankoknál elérhető bankszámlacsomag-kondíciók átlagából indultunk ki. Ahhoz, hogy a pénzünk a megfelelő számlára jusson, akár 7000 forintot is szükséges lehet fizetnünk, ami rögtön 0,7 százalékos mínuszt jelent a hozamunkból. Míg ha készpénzben szeretnénk hozzájutni a befektetésünkhöz, a lejáratkor a legkedvezőtlenebb esetben 14 000 forinttal, vagyis a költségek miatt 1,4 százalékkal apadhat az elért hozamunk.

A Magyar Államkincstár ilyen tekintetben is vonzó feltételeket szab, ugyanis ha az értékpapírszámláról szeretnénk a pénzünket elutalni, ehhez csak a tranzakciós illetéket kell kifizetnünk. De ingyenesen is hozzájuthatunk a pénzünkhöz, ha készpénzben vesszük fel a befektetett összeget.

3.) Vásárlás és eladás

Nem kifejezetten költségként fordul elő ugyan, de a vásárláskor számolnunk kell azzal, hogy a névérték fölött tudjuk megvásárolni az értékpapírt, ami az ún. felhalmozott kamat miatt történik. A felhalmozott kamat pedig annyit jelent, hogy ha az állampapír-vásárlásra nem a kibocsátáskor ejtünk sort, akkor a névértéken felül meg kell fizetnünk az addig időarányosan esedékes kamatot is. Másképpen kifejezve, pontosan ennyi kamatot hozott volna nekünk is a befektetés, ha mi rendelkezünk vele, így a kifizetett kamattal „kárpótoljuk” az eladót.

Ez akkor is igaz, mikor futamidő előtt szeretnénk eladni az állampapírt, tehát a nekünk időarányosan járó kamatot mindenképpen megkapjuk. A lejárat előtti eladásnál azonban az árjegyző (a Magyar Államkincstár árjegyzéséből kiindulva) további 2 százalékot lecsíp az állampapír árából, így a korai eladásból veszteségünk származhat. Például 1 millió forint esetében 20 ezer forinttal kevesebbet kapnánk az állampapírért cserébe. A hosszabb futamidejű állampapír vételétől sem kell megijednünk, még akkor sem, ha lejárat előtt el kell adnunk, hiszen ilyenkor a magasabb kamat képes ledolgozni az eladás miatt bekövetkező veszteségünket, már akár egy év után is nyereségesebb a rövid lejáratú állampapírnál.

Ha szerencsések vagyunk, még spórolhatunk is a korai állampapír-eladásnál. Az értékpapír-értékesítés során az Államkincstár 2 százalékos levonása ellen úgy tudunk védekezni, ha egy befektetési szolgáltatóhoz transzferáljuk (ennek költsége 1000 forint az Államkincstárnál) az eladni kívánt állampapírt, mivel ők lehet, hogy találnak rá vásárlót. Persze ehhez az kell, hogy a másik oldalon álljon egy olyan vevő, akinek pontosan a mi állampapírunkra van szüksége. Ahhoz, hogy ezt a trükköt végre tudjuk hajtani, elég nagy, akár 5 -10 millió forintosnál nagyobb állampapír-állománytól is meg kell válnunk, mivel az adott brókercégnek is így éri meg az ügylettel foglalkoznia.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?