Bérlés helyett inkább vásárlás?

Egy vidéki család nagy dilemmával találta szembe magát a nyáron. Felhőtlen volt az örömük, hogy a fiúkat felvették egy budapesti egyetemre, viszont elkeseredtek, mert azzal szembesültek, hogy Budán, ahol az intézmény is van, az egekbe szöktek az albérletárak. Mivel olvastak arról, hogy kedvező feltételekkel lehet hitelhez jutni, arra jutottak: inkább vásárolnak.

Miért döntöttek a vásárlás mellett? Mert az elvárásaiknak megfelelő lakást (egy 45 négyzetméteres, 1,-1,5 szobás lakás lebegett a szemük előtt) Budán átlagosan havi 135 ezer forintért lehetne kivenni, ugyanakkor a megtakarításukat felhasználva, egy ugyanolyan ingatlanra felvett hitelért 120 ezer forintnál kevesebbet kellene fizetniük. Fontos érv volt emellett, hogy a hitel 20 éves futamidejének a végén 18 millió forintos ingatlanvagyonuk lesz (a vásárláskor is meglévő önerőt és az ingatlan felértékelődését nem számítva), míg az albérlet esetén nulla forint lesz az ingatlanvagyonban beállt növekedés.

Bankmonitor

Lázasan el is kezdték keresni a szóba jöhető használt lakásokat. Fontos szempont volt az is, hogy csendes és jó környéken legyen, tömegközlekedéssel könnyen megközelíthető. Az elvárásaikhoz mérten az átlagár valahol 630 ezer forintnál volt négyzetméterenként, ami a 45 négyzetméteres lakás árát kicsivel több, mint 28 millió forintra értékelte.

Gondolták magukban, milyen jól tették, hogy egy évtizede elkezdtek takarékoskodni a fiúk lakására, mert így sikerült 10 millió forint könnyen mozdítható összeget félretenni. Ennek több, mint 60 százalékát – élve a 30 százalékos állami támogatással – két darab lakástakarék-pénztári szerződéssel sikerült összegyűjteni, havi 40 000 forint befizetéssel. Az önerőre szükség is volt, ugyanis a mai banki gyakorlatot ismerve, a lakás értékéhez képest maximum 80 százalékot hitelez a bank.

AFP / DPA / ZB / Jens Kalaene

A szülők azt tervezik, hogy a következőképpen próbálják a fiúkat pénzügyi tudatosságra tanítani. A fiú felvenné a Diákhitel 1-et, ami szabadon, akár lakhatásra is felhasználható. Ha a hagyományos esetben felvehető havi maximális összeget (50 ezer forintot) számítjuk, akkor ezt a hitel törlesztésére tudja fordítani a gyermek, és ezzel ő is részt vesz a saját első lakásának a finanszírozásában. A Diákhitelt pedig munkába állása után már önállóan törleszti. A Diákhitelnek kedvező a kamatozása, aktuálisan 2,3 százalék a hitelkamat mértéke (ez alacsonyabb a legkedvezőbb lakáshitelénél).

Bankmonitor

A fenti táblázat alapján összességében a család a hitelfelvétel előtt az összes bevétele 10 százalékát, hitelfelvétele után a 15 százalékát fordítja a gyermek első lakására. Ehhez adódik majd hozzá – a gyermek munkába állását követően – a Diákhitel törlesztése.

Mi lesz a hitellel?

| Hitelkalkulátorok a hvg.hu-n |

Oldalunkon már elérhetőek a Bankmonitor kalkulátorai, amelyek hitelekkel és megtakarításokkal kapcsolatos döntéseiben segíthetik. |

Az első akadályt, vagyis a kellő nagyságú önerőt már teljesítette a család, ám ezt követően több dologra is nagyon kell figyelni. A hatályban lévő szabályok szerint kellő jövedelem szükséges ahhoz, hogy a bank adott hitelösszegre és havi induló törlesztőre az áldását adja. A jegybank rendelete szerint a jövedelemarányos törlesztőrészlet havi nettó 400 ezer forint alatt nem lehet magasabb, mint 50 százalék. A bankok viszont ennél szigorúbb feltételt támasztanak, jellemzően 35-40 százalékot engednek meg.

A család teljes havi nettó jövedelme 400 ezer forint, ami gyors számolás után egy banknál maximum 140-160 ezer forintos törlesztőt enged meg. Ehhez képest válogathatnak a bankok és a hitelajánlatok között. Egy jó tanács, ha tehetik, ne kövessék el azt a hibát, hogy csak a számlavezető bankjuk ajánlatát kérik be.

A hvg.hu lakáshitel-kalkulátorába beütve megnéztük, hogy a jövedelmük elegendő lesz-e ahhoz, hogy a budai lakást megvásárolják. A jó hír az, hogy nem is kell nagyon kicentizni a családi költségvetést, és a 18 millió forintos hitel felvehető lesz. Persze rögtön hozzátesszük, hogy ez csak úgy lehetséges, ha 20 éves futamidőt választanak. Logikusan, ha rövidebbet választanának, akkor a törlesztő is megemelkedne, ez viszont a magasnak számító hitelösszeg miatt nem lehetséges.

A futamidő mellett a másik kardinális kérdés, hogy milyen lakáshitelt válasszanak: egy gyorsan, akár havonta változó kamatozásút, vagy egy több évre biztonságot adó és rögzített kamatú hitelt. Mind a kettőnek megvan a maga előnye.

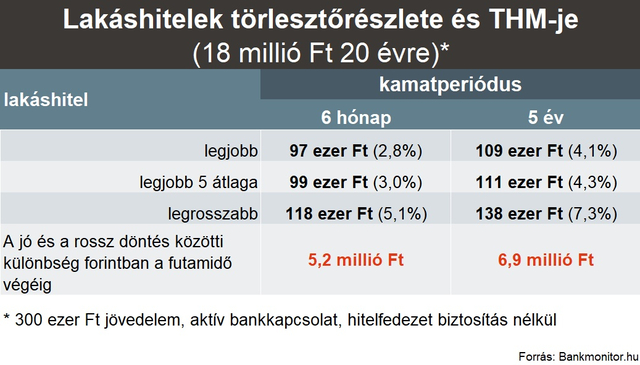

Egy példán keresztül szemléltetve. A hvg.hu hitelkalkulátora szerint, ha a család a 6 havonta változó kamatozású hitelt választana, akkor 2,7 százalékos kamattal és 97 ezer forintos kezdő törlesztővel vehetnék fel a 18 milliós hitelt. Ellenben, ha 5 évre fix kamat mellett teszik le a voksot, akkor 3,9 százalékos kamat és 109 ezer forintos törlesztő adódik.

Bankmonitor

Mind a két esetben van bizonytalanság, de míg az olcsóbbik verziónál félévente folyamatosan változni fog a havi kiadás, addig a most drágábbnak tűnő esetben 5 évig ugyanaz marad a törlesztő. Meglátásunk szerint évek múlva a magasabb kamatok lesznek itthon is irányadók, így a most olcsóbbnak tűnő lakáshitel előnye is elolvadhat.

A családnak látnia kell, hogy a 6 havi változó kamatozású hitelnél van egy referenciakamat (BUBOR, budapesti bankközi forint hitelkamatláb), ami egy tőlük teljesen független tényező, és ha az emelkedik, akkor a hitel kamata is emelkedni fog automatikusan. Az 5 éves rögzített hitelnél a kiszámíthatóság mellett azt kapják meg, hogy 5 év múlva változhat csak meg a hitel kamata, de az is csak a bank számára egy lehetőség, nem kötelező azzal élnie. Ráadásul nem változtathatja meg a bank önkényesen a kamatot, a jegybank szabályai irányadóak itt is.

Stiller Ákos

Mindent egybevéve nem is dönthetne a család jobban, mert úgy lesz a gyermeküknek lakása, hogy kevesebbet kell érte fizetni havi szinten, mint egy albérletért. A keresés szerint egy 45 négyzetméteres budai lakást 120-150 ezer forint alatt nem lehet kivenni. A kulcs pedig az volt, hogy már korábban tudatosan készültek és gyűjtöttek a lakásra, most pedig nem restek kihasználni a kedvező hitelhez jutási feltételeket.

Kalkuláljon Ön is, döntsön jól a pénzügyi kérdésekben a HVG.hu kalkulátoraival:

LAKÁSTAKARÉK KALKULÁTOR

Lakásvásárlást, felújítást tervez vagy meglévő lakáshitelét szeretné visszafizetni?

Hasonlítsa össze a banki ajánlatokat és kösse meg most számlanyitási díj nélkül!

KISZÁMOLOM MELYIK A LEGKEDVEZŐBB LAKÁSTAKARÉK