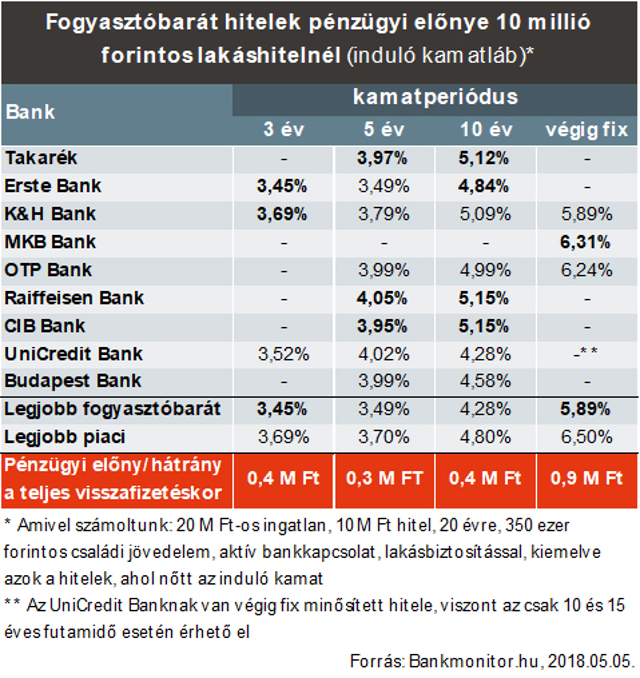

A Bankmonitor gyűjtéséből több érdekesség is kiderül, például bemutatják, hogy árazásban melyik fix hitel emelkedik ki a többiek közül. Egészen a múlt hétig azt lehetett látni, hogy miközben az állampapírok hozamai fokozatosan nőttek az év eleje óta, ennek ellenére a fogyasztóbarát lakáshitelek közül a legjobb ajánlatokban nem történt érezhető változás. Ez alapján úgy tűnhetett, hogy a kategóriájukban legjobb hiteleket kínáló bankok inkább a feláraikat csökkentették, mintsem a kamatemeléssel elriasszák a potenciális ügyfeleket (ez alól persze voltak kivételek). A folyamat mindenképpen üdvözítő volt azokra nézve, akik hitelfelvételben gondolkoztak. Ugyanakkor jól látszódott, hogy nem sokáig tarthatják a bankok ezt a stratégiát, előbb vagy utóbb nekik is kamatot kell emelniük. A kérdés csak az volt, hogy ez mikor következik be.

A válasz most megérkezett, mivel a júniusra vonatkozó adatok alapján több bank is emelt a hitelének a kamatán májushoz képest. Az alábbi ábrán átlagos paraméterekkel szűrték le a banki ajánlatokat, minden kategóriában az adott bank legjobb kondíciójú hitele került be. A Bankmonitor által követett kínálatból megállapítható, hogy a fogyasztóbarát hiteleknél 22-ből 10 esetben az induló kamat magasabb lett.

A gyűjtés szerint az alábbi kamatemelkedésre volt példa, zárójelben szerepel, hogy a kamatbázisul szolgáló állampapír-hozamok miként változtak:

- 3 éves kamatperiódus: 0,02-0,10% (+0,30%)

- 5 éves kamatperiódus: 0,32-0,40% (+0,40%)

- 10 éves kamatperiódus: 0,25-0,64% (+0,64%)

- végig fix hitel: 0,53% (+0,53%).

Amennyiben az induló kamatok változását vesszük alapul, akkor könnyedén kiszámítható, hogy a 10 millió forintos hitelnél az induló havi törlesztőrészletben mekkora emelkedésre került sor:

- 3 éves kamatperiódus: 100-500 forint

- 5 éves kamatperiódus: 1700-2100 forint

- 10 éves kamatperiódus: 1400-3500 forint

- végig fix hitel: 3100 forint.

Első ránézésre nem tűnik soknak a változás, azonban ha az egy hónappal korábbi induló havi törlesztőrészlettel vetjük össze ezeket az értékeket, akkor azt lehet látni, hogy legrosszabb esetben akár 4-6%-kal is magasabb szintről indul a törlesztő.

A látottak alapján pedig elképzelhető, hogy a bankok megállnak a kamatemelésben, hiszen májusról júniusra a bankoknak csak egy része hozta meg a saját döntését. Több banknak még hátravan egy lépés, bár ők bízhatnak abban, hogy csak átmenetileg nőttek meg a hozamok, és idővel a kamatbázis is alacsonyabb szintre esik vissza. De erre nincs garancia, nagyon is valószínű, hogy tartósan marad a magasabb hozamszint, amire a bankoknak is lesz válaszuk.

Bankmonitor

Mindezek ellenére a fogyasztóbarát lakáshitel előnye továbbra is megkérdőjelezhetetlen. Ahogy látható, kategóriájukban a fogyasztóbarát hitelek a piaci társaikhoz képest lényegesen jobb induló kamattal érhetők el. A 20 éves futamidő alatt a számítások szerint akár 1 millió forintot is spórolhat a hitelfelvevő, ha jól választ.

A különböző futamidők között körbetekintve azt lehet látni, hogy relatíve a legolcsóbbak a kamatbázishoz képest a 10 éves kamatperiódusú hitelek számítanak. A kategóriák átlagai alapján kamatbázishoz a bankok 2,2-2,5%-os felárat adnak hozzá, viszont a 10 éves kamatperiódusnál 1,9%-on van az átlagos felár. Ez nagyon kedvezőnek számít, tehát ha teheti a hitelfelvevő, akkor érdemes ezt is mérlegelni a döntés előtt.

Kategóriájuk legjobb hitelei a fogyasztóbarát hitelek. Nézze meg a következő kalkulátorral, melyik lehet a legalkalmasabb!