Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

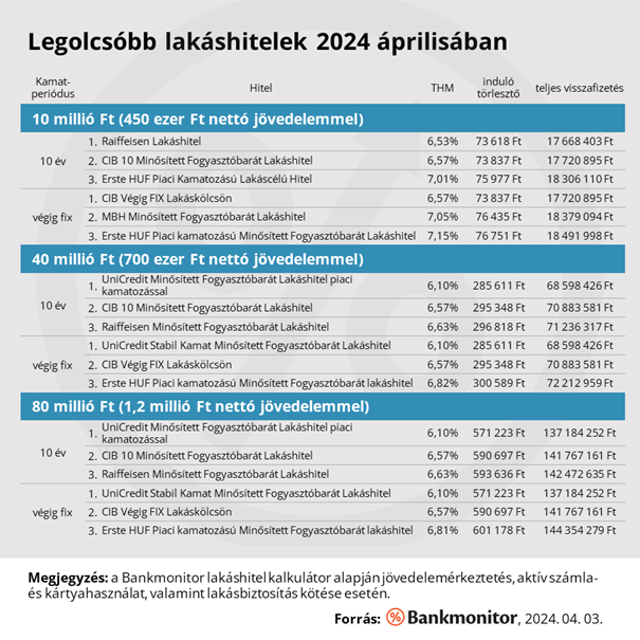

Az elmúlt egy hónapban gyakorlatilag megállt a lakáshitelek árának csökkenése, de az év elejéhez képest lényegesen olcsóbban juthatunk most finanszírozáshoz. A Bankmonitor szakértői kiszámolták, milyen havi törlesztőkre számíthat az, aki 10, 40 vagy éppen 80 millió forintot venne fel, illetve mekkora jövedelemre van szükség ezek igényléséhez.

Jelentősen nőtt a lakáshitelek átlagos szerződéses értéke az elmúlt egy évben: 2023 decemberben az új építésű lakások esetében 17,4 millió forint, míg a használt ingatlanoknál 13,7 millió volt egy átlagos lakáshitel összege az MNB adatai szerint. 2022. decemberben 14,5 millió, illetve 11,2 millió forint volt még ugyanez, ami 16, illetve 18 százalékos emelkedést jelent.

A Bankmonitor lakáshitel-kalkulátor számításai alapján egy 17,4 millió forint összegű lakáshitel THM-e – 450 ezer forint nettó jövedelemmel, 20 éves futamidőre, jövedelemérkeztetés vállalásával – 6,57%-ról indul jelenleg, függetlenül a kamatperiódustól, illetve attól, hogy használt vagy új építésű ingatlan megvásárlására vennék fel azt. (A THM, vagyis az úgynevezett teljeshiteldíj-mutató a kamaton felül a hitelhez kapcsolódó legtöbb egyéb költséget is tartalmazza.) Ilyen beállításokkal a legkedvezőbb ajánlatot most a CIB Bank adja, itt a havi törlesztő 128 476 forint, míg a teljes visszafizetés 30,8 millió forint.

13,7 millió forint hitelösszegnél kicsit más a helyzet, itt 10 éves kamatperiódusra a Raiffeisen Bank lakáshitele már 6,53%-os THM-mel elérhető, míg végig fix kamattal a CIB Bank végig fix lakáskölcsöne jön be az első helyre a maga 6,57%-os THM-ével. A Raiffeisen esetében a havi törlesztő és a teljes visszafizetés 100 857 forint, illetve 24,2 millió forint, míg a CIB Banknál a havi költség 101 157 forint, a teljes visszafizetés pedig 24,7 millió forint.

Ahogy az az előbbi példából is látszik, a két hitelösszegnél nem ugyanaz a bank adja a legkedvezőbb kondíciót. Nagyobb hiteleknél sincs ez másképpen: például 40 és 80 millió forint igénylésekor már az UniCredit Bank Minősített Fogyasztóbarát Lakáshitele lesz a befutó, amelynek 10 éves kamatperiódussal és végig fix kamattal egyaránt 6,10% a THM-e. (Itt 700 ezer forint, illetve 1,2 millió forint nettó igazolt jövedelemmel számoltunk.) Ez azt jelenti, hogy jelenleg egy 40 millió forint összegű lakáshitel havi törlesztője 285 611 forintról indul, amihez 68,6 millió forint teljes visszafizetés tartozik, míg 80 millió forintnál 571 223 forint a legkedvezőbb ajánlat havi költsége, összességében pedig 137,2 millió forintot kell visszafizetni a bank részére.

A felvehető lakáshitel összegének maximumát három tényező befolyásolja: az adott banknál elérhető maximális hitelösszeg, az igazolt nettó jövedelem nagysága és a megvásárolni kívánt ingatlan becsült forgalmi értéke. A bankok esetében jellemzően 70-100 millió forint a felvehető hitelösszeg felső határa, de egyedi esetekben akár e fölé is mehetnek.

A jövedelmet illetően az úgynevezett JTM szabály – jövedelemarányos törlesztőrészlet-mutató – jelent korlátot, ugyanis elméletileg a jövedelem legfeljebb 50, illetve 60%-a fordítható hiteltörlesztésre, attól függően, hogy az kevesebb 600 ezer forintnál, vagy eléri azt. Ennél a bankok azonban szigorúbban is eljárhatnak, például szinte minden esetben csökkentik a nettó jövedelmet valamekkora becsült megélhetési költséggel, és csak ezt követően kalkulálnak JTM-et.

Csak a JTM-korlát alapján a korábbi példánkban szereplő 17,4 millió forint összegű lakáshitel felvételéhez legalább 257 ezer forint nettó jövedelem szükséges, míg a 13,7 millió forint összegű kölcsönhöz minimum 203 ezer forint keresettel kell rendelkeznie az igénylőnek. 40 és 80 millió forint lakáshitelhez természetesen magasabb kereset szükséges: itt 572 ezer forint, illetve 1,14 millió forint a JTM szerinti minimum.

A lakáshitelkamatok jelentősen csökkentek az év eleje óta, ami a legkedvezőbb ajánlatok esetében 20 éves futamidő alatt több millió forint pénzügyi előnyt jelent.

Ugyanakkor látható, hogy az elmúlt egy hónapban megtorpant a hitelkamatok lejtmenete, ami leginkább annak köszönhető, hogy a forrásoldali kamatok nem csökkentek, miközben a magyar bankok kamatmarzsa lényegesen alacsonyabb, mint például a német vagy amerikai pénzintézeteké. A Bankmonitor szakértői ezért nem számítanak a következő időszakban érdemleges kamatcsökkenésre, ám nagyobb hangsúlyt kaphatnak a legjobb ügyfeleknek adható egyedi kamatkedvezmények.

Eközben szakértők 3% körüli nominális lakásár-növekedést várnak a használt ingatlanok esetében, ezért pénzügyi érv nem szól amellett, hogy valaki elodázza a vásárlást.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?