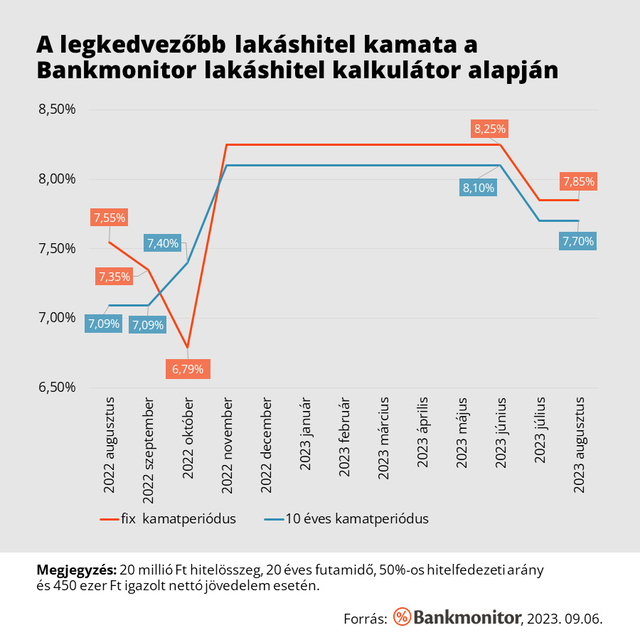

A nyolc hazai bank lakáshitel-ajánlatait összehasonlító Bankmonitor hitelkalkulátor adatai szerint szeptemberben nem változtak a banki hirdetmények szerinti legkedvezőbb hitelkamatok. Eszerint végig fix lakáshitelhez 7,85 – 8,60 százalékos kamattól lehet „listaáron” hozzájutni, míg a 10 éves kamatperiódusú konstrukciók esetében 7,7 és 8,60 százalék között van az induló kamat. Az elérhető legkedvezőbb kamat mértéke függ a hitelösszegtől és az igazolt nettó jövedelem nagyságától egyaránt, de számít az is, hogy a kedvező feltételekért cserébe az adós hajlandó-e például jövedelemérkeztetést vállalni a hitelező banknál vezetett bankszámlára.

Többnyire drágábbak a végig fix hitelek

Az elemzés szerint a 10 éves kamatperiódusú lakáshitelek – ezek kamata és havi törlesztője évtizedenként egy alkalommal módosulhat egy előre rögzített képlet szerint – kamata jelenleg szinte minden vizsgált hitelösszeg/jövedelem kombináció esetében kedvezőbb a fix kölcsönökénél, ám érdekes módon éppen az átlagosnál kisebb és nagyobb összegű kölcsönöknél eltérés tapasztalható.

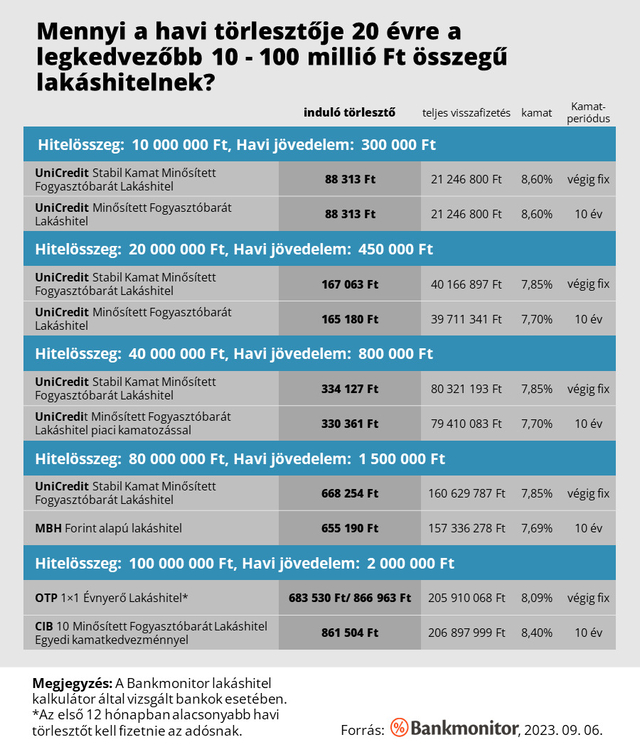

10 millió forint hitelösszegnél, amennyiben 300 ezer forint nettó jövedelmet tud igazolni az adós, fix és 10 éves kamatperiódus esetén egyaránt az UniCredit Bank adja jelenleg a legkedvezőbb ajánlatot, a kamat pedig mindkét esetben 8,6 százalék. Egészen más a helyzet 100 millió forint hitelösszegnél – itt nettó 2 millió forint családi jövedelemmel kalkuláltunk –, ahol fix kamatra az OTP Banké, míg 10 éves kamatperiódusra a CIB Banké a legjobb ajánlat, az előbbi 8,09, míg az utóbbi 8,40 százalékos kamattal.

Egyébként 80 millió forint hitelösszegnél fordult még elő, hogy nem ugyanaz a pénzintézet adta a legalacsonyabb kamatot a két vizsgált kamatperiódus esetében, itt 1,5 millió forint jövedelemmel és végig fix kamattal az UniCredit Bank a befutó, míg 10 éves kamatperiódussal az MBH Bank hitele a legolcsóbb.

Milliókat érhetnek az egyedi ajánlatok

Van olyan bank, amelyiknél egyedi árazás mellett már akár 7 százalék alatti kamattal is kaphatunk 10 éves kamatperiódusú lakáshitelt, a kedvezmény mértéke azonban függ az igazolt nettó jövedelem és a hitelösszeg nagyságától. A banki hirdetményekben, kondíciós listákban nem találkozhatunk a legkedvezőbb jelzáloghitel kamatokkal. A Bankmonitor szakértőinek tapasztalata alapján a prémium ügyfélkör kaphatja meg ezt a kamatszintet, mégpedig egyedi banki döntés alapján, amiben egy hitelközvetítő igénybevétele is nagy segítséget jelenthet, ugyanis a rajtuk keresztül szerződők sokszor partneri kedvezményre is jogosultak a pénzintézetek részéről.

Nagy a különbség a legdrágább és a legkedvezőbb ajánlatok között

A bankok nagyon különbözőképpen árazzák a hiteleiket, ezért könnyen előfordulhat, hogy ugyanakkora hitelösszegnek az egyik banknál magasabb, míg egy másiknál alacsonyabb lesz a havi törlesztője akkor is, ha egyébként minden egyéb feltétel – igazolt nettó jövedelem, futamidő, kamatperiódus, ingatlanfedezet becsült forgalmi értéke – azonos. A Bankmonitor számításai szerint 20 millió forint végig fix lakáshitel havi törlesztője – 20 éves futamidőre, 450 ezer forint nettó jövedelemmel – 167 ezer és 200 ezer forint egyaránt lehet, ami teljes visszafizetésben csaknem 8 millió forint különbséget jelent.

Ám akár maga a hiteligénylés sikere is múlhat azon, hogy az adós megtalálja-e a legkedvezőbb hitelt, például akkor, ha az igazolt nettó jövedelem nem bírná el a drágább kölcsön havi törlesztőjét. Az úgynevezett adósságfék szabály szerint ugyanis egy legalább 10 éves kamatperiódusú jelzáloghitelnél legfeljebb a nettó jövedelem 50, illetve 60 százaléka fordítható hiteltörlesztésre, az arány pedig attól függ, hogy a kereset 600 ezer forint alatt van, vagy eléri azt.