A Magyar Nemzeti Bank (MNB) már nyáron bejelentette: a környezettudatosság növelése és a „zöld” célok elérése érdekében elindítja az NHP Zöld Otthon Programot (NHP ZOP), ami a magánszemélyek számára biztosít kedvező kamatozású lakáshitelt, amennyiben alacsony energiaigényű új lakást vásárolnának, építenének.

A zöld hitel kamata a futamidő végéig fix 2,5%, a kölcsön maximális összege 70 millió forint, a futamidő pedig legfeljebb 25 év lehet. A kedvezményes lakáshitelből kizárólag új építésű lakás vásárlása, illetve lakás vagy ház építése finanszírozható meg.

Melyek a zöld hitel igénylési feltételei?

Természetesen a kedvezményes kamatért cserébe számos feltételt teljesíteniük kell az igénylőknek, ezek egy része az ingatlanra, míg más részük magára az adósra vonatkozik.

1. Az ingatlanra vonatkozó feltételek:

- Új építésű lakás vásárlására, építésére fordítható az összeg.

- Az ingatlan energetikai minősítésének el kell érnie legalább a „BB” besorolást.

- Az épület primer energiaigénye legfeljebb 90 kWh/m2/év lehet.

- Vagyis kizárólag új, ténylegesen környezetkímélő, alacsony energiafelhasználású lakás finanszírozható a kölcsönből.

2. Az igénylőre vonatkozó feltételek:

- Egy magánszemély egy zöld hitelnek lehet az adósa. Ez alól kivételt képez, ha az adós a zöld hitel mellé úgynevezett zöld csokhitelt igényel.

- Egy zöld hitelnek legfeljebb 4 adósa lehet. Például az igénylő házas vagy élettársát, a lakás tulajdonszerzőit adótársként bevonják bankok minden esetben a hitelügyletbe.

- Csak az adósok szerezhetnek tulajdonjogot az ingatlanban. (Kivételt jelent, ha az adós gyermeke szerez tulajdonjogot.) Több adós esetén a tulajdonosi arányokra azonban nincs előírás. Például az is elfogadható egy házaspár esetében, ha a feleség lesz kizárólag az ingatlan tulajdonosa.

- Minden tulajdonszerző adósnak legalább 10 évig az adott ingatlanban szükséges élnie.

- Természetesen a banki, egyedi bírálati elvárásokat is teljesíteni kell. Vagyis szükséges megfelelő jövedelem, munkaviszony stb.

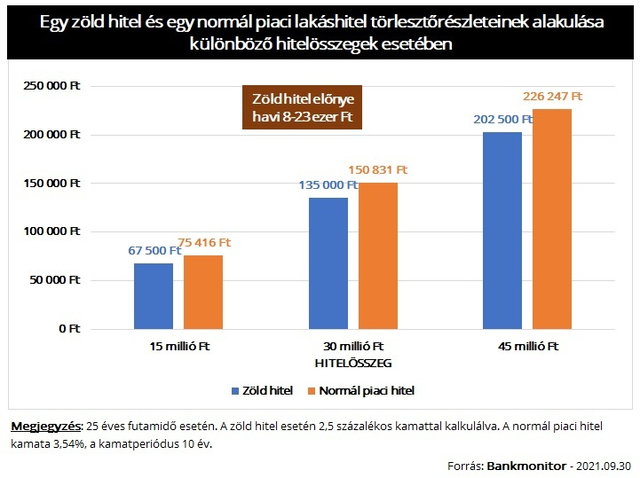

Mennyit kell fizetni egy 15, egy 30 és egy 45 millió forint zöld hitelre gyermek nélkül?

Egy hitel esetében természetesen mindenkit az foglalkoztat leginkább, mekkora lesz a havi törlesztő, illetve milyen pénzügyi előnyt jelenthet más lehetőségekhez képest. A pénzügyi előny bemutatásához kiszámoltuk a Bankmonitor zöld hitel kalkulátorával, miként is alakulna egy 15, egy 30 és egy 45 millió forint összegű zöld hitel törlesztőrészlete 25 éves futamidő esetén.

Bankmonitor

Láthatjuk, hogy egy 15 millió forintos – 2,5 százalékos kamatú – zöld hitel havi törlesztője 67 500 forint lenne, míg 30 és 40 millió forintnál 135 ezer, illetve 202 500 forintra jönne ki ugyanez.

A jelenleg legnépszerűbb, 10 éves kamatperiódusú lakáshitelekkel összehasonlítva azt látjuk, hogy 400 ezer forint igazolt jövedelemmel ezeknél a legkedvezőbb kamat jelenleg 3,54%, ami 25 éves futamidővel számolva 8-23 ezer forinttal magasabb havi törlesztőt jelent. Vagyis összességében 2,4-6,9 millió forint pénzügyi előnyre tehetünk szert a zöld hitel választásával.

Arról nem is beszélve, hogy a zöld lakáshitel fix kamatozású, míg a drágább piaci lakáshitel kamata 10 évente módosulhat: a 25 éves futamidő alatt kétszer is megváltozhat a kamat, ezáltal pedig a törlesztő.

A családosok számára még kedvezőbb lehet a zöld hitel

A csok támogatást igénylők a speciális, kamatmentes zöld csokhitelre is jogosultak lehetnek. (Abban az esetben, ha teljesitik a csokhitel és az NHP ZOP feltételeit egyaránt.) Az ingyenes zöld csokhitel maximális összege 2 gyermekkel 10 millió forint, míg 3 meglévő vagy vállalt gyermekkel akár 15 millió forint kamatmentes kölcsön is felvehető. (A család felveheti a támogatott zöld hitel mellé akár a „normál” 2,5 százalékos kamatozású zöld lakáshitelt is, amennyiben a kamatmentes kölcsön összege nem elegendő a lakáscél megvalósításához.)

Bankmonitor

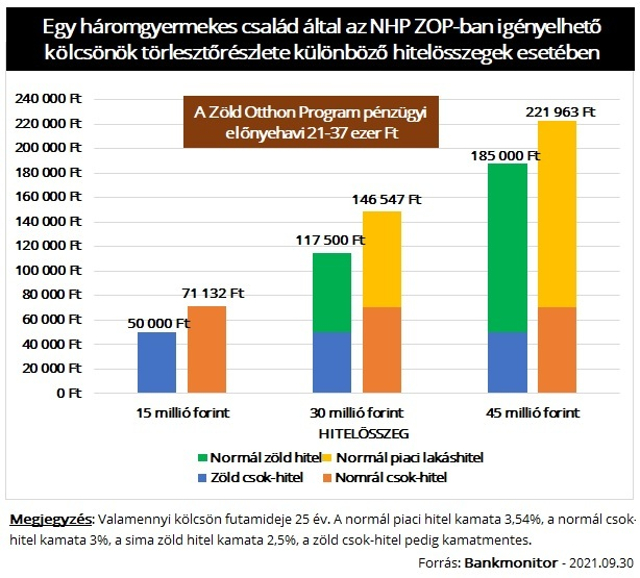

Egy háromgyermekes család számára a Zöld Otthon Program jelentős pénzügyi előnyt jelenthet. A kamatmentes hitel és a 2,5 százalékos normál zöld hitel ugyanis együttesen rendkívül kedvező lehetőség.

Amennyiben 15 millió forintra lenne szüksége a családnak, akkor a kamatmentes kölcsön törlesztője 50 ezer forint lenne, miközben a 3 százalékos kamatozású csokhitelé 71 132 forintra jönne ki 25 éves futamidőnél.

Ha 30 millió forint kölcsönt szeretne felvenni a család, akkor érdemes mindenképp kihasználniuk a csokhitel maximális összegét, ami mellé további 15 millió forint hitelre lenne szükségük. Az előbbit kamatmentesen, míg utóbbit 2,5 százalékos kamat mellett kapnák meg. A normál csokhitel kamata ezzel szemben 3%, míg a mellé felvehető piaci hitelé 3,54 százalék lenne. Vagyis a zöld konstrukciók törlesztője összeségében 117 500 forintra, míg a normál kölcsönöké 146 ezer forintra jönne ki.

Amennyiben 45 millió forintra lenne szüksége a családnak, akkor az NHP ZOP keretében fel tudna venni a család 15 millió forint kamatmentes és 30 millió forint 2,5 százalékos kamatozású hitelt. Ha nem felel meg az ingatlan a „zöld feltételeknek”, akkor 15 millió forint normál csokhitelt és 30 millió forint összegű, 3,54 százalékos kamatú piaci kölcsönt vehetnének fel. A Zöld Program keretében a kölcsönök összes törlesztője 25 éves futamidő esetén 185 ezer forint lenne, ha viszont nem felelnek meg a „zöld feltételeknek”, akkor a havi részletek már meghaladnák a 221 ezer forintot.

Vagyis az NHP ZOP kihasználásával egy háromgyermekes család akár havi 21-37 ezer forintot is spórolhat. Ez a teljes futamidő alatt összesen 6,3–11,1 millió forint megtakarítást eredményezne.

Bankmonitor tipp: a zöld csokhitelt választóknak érdemes kihasználniuk a maximális 25 éves futamidőt. Ezzel a törlesztőrészlet csökkenthető úgy, hogy a teljes visszafizetendő összeg nem emelkedik. Nem is emelkedhet, hiszen a kölcsön kamatmentes, a futamidőtől függetlenül a felvett tőketartozást kell visszafizetnie az adósnak.

Természetesen mindenkinek a saját élethelyzete, hitelszükséglete alapján érdemes kikalkulálnia azt, hogy mivel is járna a zöld hitel, vagy éppen a zöld csokhitel igénylése.