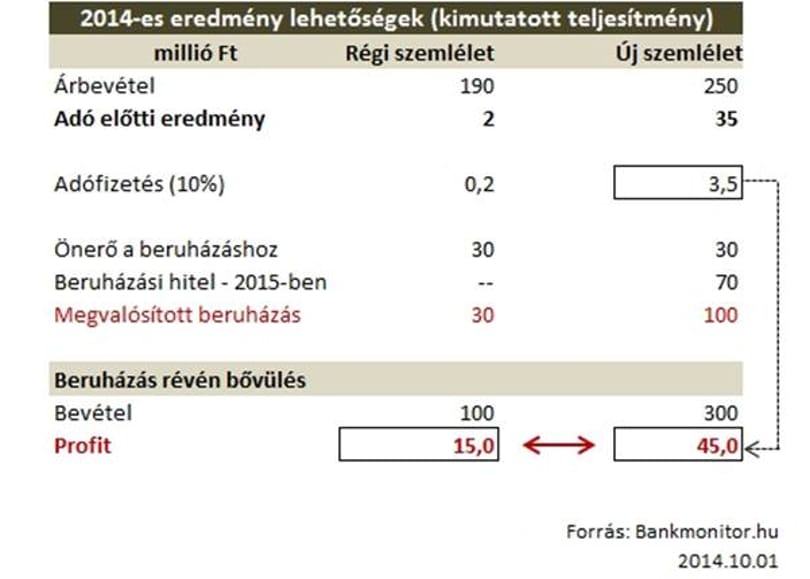

Így juthat akár 30 milliós többletprofithoz

Konkrét példán keresztül mutatjuk be, hogyan léphet nagyságrendekkel előbbre egy cég, ha felülvizsgálja a korábbi adóoptimalizálási gyakorlatát.

Konkrét példán keresztül mutatjuk be, hogyan léphet nagyságrendekkel előbbre egy cég, ha felülvizsgálja a korábbi adóoptimalizálási gyakorlatát.

Az idén az év első hét hónapjában közel 60 százalékkal, 124 milliárd forintra nőtt a lakosság által újonnan felvett lakáshitelek összege a tavalyihoz képest a Bankmonitor.hu hitelpiaci körképe szerint. Ugyanakkor nem kell attól tartani, hogy újból túlzottan eladósodik a magyar lakosság.

Az átlagember gyakran feltételezi, hogy a hirdetésekben szereplő nagyon vonzó hitelkamatot ő biztosan nem fogja megkapni, az kizárólag a kiváltságosok számára érhető el, vagy egyáltalán nem is létezik. A Bankmonitor.hu legfrissebb piacelemzésében annak járt utána, hogy a banki hirdetményekben szereplő kamattal szemben mit kaphatunk meg a valóságban, ha átlagfizetés mellett egy átlagos ingatlant szeretnénk megvásárolni hitellel. Egyáltalán megkapjuk a hitelt? Valós tapasztalatok a pénzügyek frontvonalából.

A számlacsomagok drágulása után a céges kártyahasználat költségei is brutálisan drágultak.

Kelet-Közép- vagy Dél-Európa lakossága jobban el van adósodva a magyarnál. Ahhoz, hogy legalább a régiós átlagot elérjük, a jelenlegi hitelek mellé minden jövedelemmel rendelkező magyarnak még 331 ezer forint kölcsönt kéne felvennie. Erre rövid távon nincs esély, pedig mostanság olcsón adósodhatunk el: már 5,3-7 százalékos kamatért lehet lakáshitelt felvenni. A devizahitelek azonban elijesztették a magyarokat a hitelfelvételtől, így miközben Európa más részein nőtt, nálunk az elmúlt 5 évben csökkent a hitelállomány.

Az év elején jött ki a hír arról, hogy 2014-től a munkáltató adómentes támogatást nyújthat az alkalmazottjának lakáshitel törlesztésére. A hír belobbantotta sokak fantáziáját: Lehetséges, hogy a 200 ezer forintos bérből ezután 150 ezret kap bérként és 75 ezret hiteltörlesztési támogatásként, mivel ez így olcsóbb a cégnek is?” A Bankmonitor utána járt és mutatja, mi az a forma, ami működőképes, és mi az, ami még ötletnek is rossz.

A magyarok többsége olyan devizahiteles mentőcsomagot támogatna, amely a valóban rászorulóknak, például a munkanélkülivé vált, fizetni nem képes adósoknak nyújtana speciális segítséget - derül ki a Bankmonitor.hu kutatásából.

Jelenleg Magyarországon magasabbak a lakáshitelek kamatai, mint a környező országokban: egy 10 millió forintos lakáshitel esetében 15-20 ezer forinttal magasabb lehet a havi törlesztőrészlet, mint egy hasonló összegű kölcsönnél Szlovákiában, Ausztriában vagy Németországban - derül ki a Bankmonitor.hu legfrissebb elemzéséből.

Az erőteljes kamatcsökkentésnek köszönhetően mára a forint alapon felvett lakáshitelek teljeshiteldíj-mutatója elérte a svájci frank alapú hitelek válságot megelőző, 2006-os szintjét - derül ki a Bankmonitor.hu legfrissebb elemzéséből.

A pénzügyi tranzakciós illeték egyik pozitív hozadéka, hogy a bankok a korábbiaknál is erőteljesebben terelik ügyfeleiket az elektronikus pénzforgalmi szolgáltatások irányába. A Bankmonitor szerint kissé érthetetlen miért csak ilyen lassan csökken a készpénz- átutalási megbízás (sárga csekk) dominanciája. Leginkább azért, mert a csoportos beszedési megbízás erre kényelmes és biztonságos alternatívát kínál, valamint a legtöbb esetben ez a legolcsóbb megoldás.

A Bankmonitor.hu érdekes példára bukkant a Fool.com-on: soha ne tekintsük befektetésnek azt az ingatlant, amiben élünk. Ne befektetési szempontok vezéreljenek minket a vásárlásnál. El is mondják, hogy miért.

Ugyan teljesen díjmentes bankszámlacsomag nincs, de ki mondta, hogy a bankköltségeket nem lehet nulla forintra faragni? Sőt, a megfelelő hitelkártya segítségével nem csak a költségektől szabadulhatunk meg, de ideális esetben még pénzt is kereshetünk vele.

Magyar idő szerint csütörtök reggel hat óráig politikai megállapodásra kell jutni az USA-ban az adósságplafon kezeléséről, különben csődhelyzet áll be hivatalosan is. Ez azt eredményezné, hogy a világ devizatartalékain belül meghatározó részt kitevő amerikai dollár mögötti ország nem tudna több hitelt felvenni. Amennyiben bekövetkezik ez a kimenetel, akkor súlyos következményekkel fog járni a magyar magánszemélyekre is.

5,5 százaléktól 24 százalékig terjedő valós vagyonnövekedést érhetett el az, aki egy évvel ezelőtt megtakarítás, befektetés mellett döntött. Mindenesetre ez jött ki, ha a pénteken megjelent 1,4 százalékos inflációs adatot vetettük össze a különböző megtakarítási formák elmúlt egy éves hozamával. Bankbetétben el lehetett érni 5,5 százalékos inflációt meghaladó kamatot, melynek értékeléséhez fontos tudni, hogy az amerikai tőzsde több évtizedes infláció feletti átlagos hozama alig haladja meg a 4 százalékot.

A magyarok többsége megfontolt döntést vár a devizahiteles mentőcsomag kapcsán, és elsősorban egy az adósok, bankok és állam közötti tehermegosztáson alapuló intézkedést támogatna – derül ki a Bankmonitor.hu új, a Trend International adatfelvételével, 1000 fő megkérdezésével készített reprezentatív felmérésének második részéből.

A 2008-ban kirobbant nemzetközi pénzügyi válságot követően többször is heves viták fókuszába került a bankok tevékenysége mind a nemzetközi porondon, mind Magyarországon. Hazánkban a devizahitelezéshez kapcsolódó feszültségek ezeket a vitákat időről-időre még inkább felerősítik. A Bankmonitor.hu reprezentatív kutatása azt kívánta feltárni, hogy az átlagember ma hogyan ítéli meg saját banki szolgáltatóját, a bankokat általában, hogyan vélekedik a bankok által alkalmazott költségekről, valamint mit gondol a bankok és a kormányzat viszonyáról. A többség lényegesen kiegyensúlyozottabb kapcsolatot tartana egészségesnek a bankok és az ország vezetése között.

Évente több százezer forintot is megtakaríthatnak a vállalkozások egy megfelelően kiválasztott bankszámlával. A választás azonban nehéz, hiszen teljesen más számlacsomagok számítanak a legjobb választásnak az érintett cég méretétől, forgalmától, és bankolási szokásaitól függően.

A diákok, átlagos jövedelműek, nyugdíjasok is évi több ezer forintot spórolhatnak a megfelelő számlacsomaggal, ugyanakkor egy rosszul kiválasztott alternatívával éves szinten akár 20 ezer forintos pluszköltségünk is keletkezhet.

Egy OECD-összeállítás azt vizsgálja, hogy a lakosság mennyit takarít meg a számára rendelkezésre álló jövedelemből. A 2012-es év meglehetősen szomorú képet fest a magyar megtakarítási hajlandóságról: kevesebb, mint fele a nemzetközi átlagnak, jövedelmünk mindössze 2,4 százalékát takarítjuk meg.

Az első millióhoz a kulcssszó a megtakarítás, havonta félre kell tenni valamekkora összeget. Kövessük nyomon kiadásainkat, majd határozzuk meg, mely kiadásunk csökkenthető annyira, hogy havonta legalább 5-10 ezret tudjunk félretenni, így azonban 5-6 évbe kerül míg összejön a kívánt összeg. Ha azonban akár bő 80 ezer forintot is félre tudunk tenni havonta, akkor egy év alatt is összejöhet ez a megtakarítás, 5 százalékos kamatot feltételezve.