Havi 12 ezer forintot fizetünk a bankoknak erre-arra

Hiteltörlesztésre megy a legtöbb pénz. Új, rendszeres pénzügyi mutató publikálását kezdte meg a Bankmonitor.hu

Hiteltörlesztésre megy a legtöbb pénz. Új, rendszeres pénzügyi mutató publikálását kezdte meg a Bankmonitor.hu

Meglepő, de a Magyarországon a fizetésekhez képest magasabb a nyugdíj, mint számos sokkal fejlettebb országban. Megint oda jutottunk, ahova mostanában minden út vezet: a fizetések borzasztóan alacsonyak, és ez okozza a problémákat. A Bankmonitor.hu elemzése ismét rámutat: elkerülhetetlen, hogy mindenki előre gondoljon a nyugdíjas éveire.

Soha nem látott mértéket öltött a lakosságnál lévő lekötetlen pénz, pedig háromszázalékos kamat mellett többet lehetett keresni, mint 8 százalékosnál. A kirakatban lévő kamat abszolút nagyságánál ugyanis fontosabb, hogy mennyivel haladja meg az infláció mértékét, azaz mennyivel nőhet a pénz valós értéke. A magyarok többsége azonban ezzel nem foglalkozik. A Bankmonitor.hu bebizonyítja, hogy érdemes lenne.

Online kiszolgálást, alacsony költségeket és átláthatóságot várnak el leginkább a magyarok a bankoktól, nem pedig a bürokratikus nyűgöt, amit a bankfiókok kínálnak ügyintézés címén – derült ki egy felmérésből. A válaszadók markáns véleménye alapján kiemelten fontos lenne itthon is, hogy a fiók felkeresése nélkül lehessen számlát nyitni és bankot váltani.

Eldőlni látszik az örök dilemma, amely úgy szól: albérlet legyen vagy hitelből lakás? Miért költene ugyanis bárki albérletre, ha saját lakását is finanszírozhatná ugyanakkora havi törlesztőrészlettel? Mindössze néhány év takarékoskodás elegendő ahhoz, hogy lakáshitellel kiegészítve egy 30-80 négyzetméteres lakásba tehessük át a székhelyünket. A Bankmonitor.hu egy konkrét példán keresztül mutatja be, hogyan lehet szabadulni a mindenki számára ismerős helyzetből!

A lakossági állampapírok rendkívül népszerűek idehaza. Nem véletlenül: bankbetétből még az akciós lekötések sem érik el a 3 százalékot, míg például a hosszabb Prémium Magyar Államkötvény ennél biztosan többet fizet. De mi a helyzet a Bónusz kötvénnyel? Melyik ad nagyobb kamatot egy év múlva? Bankmonitor.hu segít a döntésben!

Leszállunk a lóról, és átülünk egy autóba – ilyen mértékű változást vizionálnak a banki szolgáltatások átalakulásának a szakértők. Nem biztos, hogy banktól fogunk kölcsönt felvenni, az utalásoknál elég lesz a Facebook-ismerősünket megjelölni a bankszámlaadatok megadása helyett, és ha a bank felismeri, hogy többet költünk a szokásosnál, akkor figyelmeztet. Mobilunk segítségével hangvezérléssel válthatjuk majd a forintunkat euróra, megtakarításainkat pedig algoritmusok kezelik extrém olcsón – a drága banki szakemberek helyett. A Bankmonitor elemzése.

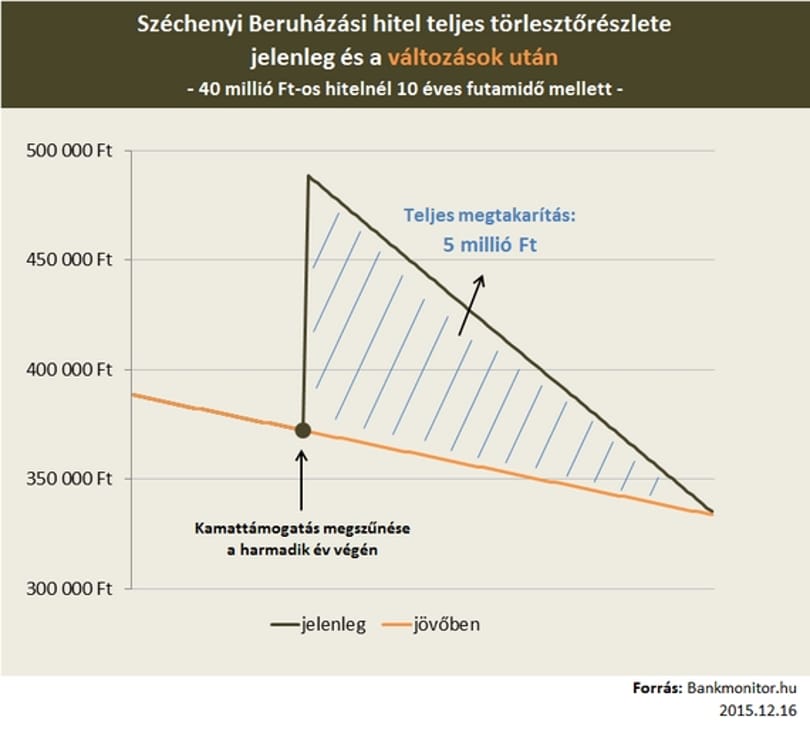

Az év elejétől újra változott a Széchenyi Kártya Program, januártól a vállalkozások minden eddiginél kedvezőbb feltételekkel juthatnak a program hiteltermékeihez. Az új feltételek többilliós megtakarításokat hoz(hat)nak a konyhára a hitelfelvevő vállalkozásoknak.

2016. március 21-től megváltozott a jelzálog fedezettel bíró lakáscélú és szabad felhasználású hitelek elő- és végtörlesztésére vonatkozó törvényi szabályozás. Az előtörlesztés drágább lett, a hitelkiváltás olcsóbb a Bankmonitor.hu piacfelmérése szerint. A jogszabályi változást az egyes bankok eltérő módon ültetik át saját gyakorlatukba a múltban megkötött hitelszerződések vonatkozásában. A hitelfelvevőknek továbbra is érdemes minden részletre kiterjedően tájékozódniuk a szerződés aláírását megelőzően.

Az önkéntes nyugdíjpénztárak a legnépszerűbb nyugdíjcélú megtakarítási formát jelentik hazánkban. Egyre több megtakarítónál merülhet fel tehát több gyakorlati kérdés: mit kell tennem, ha nyugdíjba mentem. Milyen formában lehet a nyugdíj-megtakarításhoz hozzáférni? Arról nem is beszélve, hogy lehetőség van-e a nyugdíjba vonulás után további adójóváírások érvényesítésére. Az alábbiakban minden kérdésre választ kapunk a Bankmonitor elemzéséből!

Azok a termelő és szolgáltató cégek, melyek nagyobb vállalatoknak szállítanak, gyakran küzdenek a vevők által önkényesen megadott hosszú fizetési határidővel. A sokszor 180 napot is meghaladó kifizetések a társaságok likviditását erősen próbára teszik. Legnehezebb helyzetben azok a vállalkozások vannak, akik múltbéli pénzügyi számaik alapján nem tudnak elegendő hitelhez jutni, mellyel a likviditási rést csökkenteni tudnák. Létezik azonban erre a helyzetre is pénzügyi megoldás.

Lassan nem lesz Budapesten olyan üres telek, amelyre nem terveztek társasházat. A beruházók a csoknak köszönhetően sokszor a tervezőasztalról adják el a lakásokat. De hogyan lehet hitelt kapni egy olyan ingatlanra, amely ma még csak papíron lévő ígéret? A Bankmonitor segítségével bemutatjuk, mire kell figyelni.

Sokan nem is tudják, pedig igaz: a Magyar Államkincstár minden született gyermek számára nyit egy számlát, és azon elhelyez 42 ezer 500 forintot. Amennyiben a szülők ezt évente hajlandóak kiegészíteni befizetéseikkel, az állam ezt az éves befizetést további 10 százalékkal, de évente maximum 6 ezer forinttal toldja meg. Ez nagy lehetőség minden szülőnek, hisz az évek során egészen csinos összeget tud félretenni gyermeke számára! A Bankmonitor kiszámolta, hogy mennyi az annyi, és írásuk végén még egy extra trükkre is fény derül.

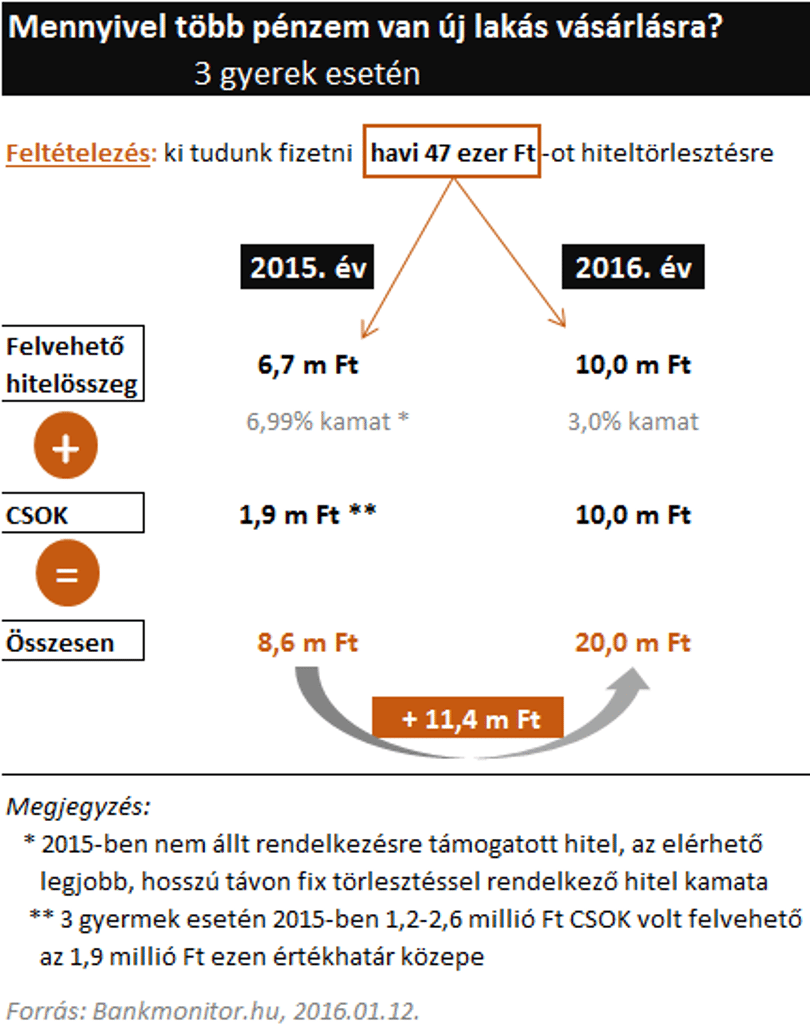

A 10 milliós támogatás és a hozzá járó 10 milliós hitel érdekében sokan az új lakás megvásárlása mellett tehetik le a voksukat. A kereslettel azonban egyelőre nem fog tudni lépést tartani a kínálat, így a lakásokat sokan már a tervezőasztalról szeretnék majd elvinni. Ez azonban számos problémát vet fel – világít rá a Bankmonitor elemzése.

Első, hogy érdemes egy önkéntes nyugdíjpénztárat nyitni, és ott pénzt gyűjteni, ezzel csökkenthető az állami nyugdíjtól való függés. A második, hogy időről időre érdemes egyeztetni, hogy jól szerepelnek-e az adatok az Országos Nyugdíjbiztosítási Főigazgatóságnál (ONYF). Egészen egyszerű a dolog, a Bankmonitor szakértői mutatják, hogyan kell ezt csinálni.

Magyarországon bevett gyakorlat, hogy a bankok azt ajánlják bankkártyát használó ügyfeleiknek, jelezzék, ha külföldre mennek, és akár azt is, hogy hol és mennyi ideig tartózkodnak majd. Ha a jelzés elmarad, akkor sincs minden veszve, de megtörténhet, hogy olyan kellemetlen helyzetbe kerül a bankkártyatulajdonos, mint amilyenbe egyik olvasónk került Las Vegasban.

A 10+10 millió Ft-os CSOK és kedvezményes hitel alapjaiban fogja átrendezni a hazai ingatlanpiacot. A lakásárak még mindig a válságot megelőző szinten vannak, ha az inflációt is figyelembe vesszük. Új lakóingatlan egyelőre alig található a piacon, mindez elkerülhetetlenül áremeléshez vezet.

Mit tegyen az, akinek van egy kevéske vagy nem éppen kevéske megtakarítása, és szaporítani akarja? A lakástakarék, a lakossági állampapír és az abszolút hozamú alap a legjobb befektetés manapság Magyarországon. Hogy ezeken a kategóriákon belül pontosan melyik, az kiderül a Bankmonitor számolásából, ajánlásából.

A december sztárja mindig a Tartós Befektetési Számla (TBSZ), mert rengeteg adót lehet vele megspórolni. A Bankmonitor szakértői most mutatnak néhány olyan trükköt, amit csak nagyon kevesen ismernek.

Jövő év elejétől újra változik a Széchenyi Kártya Program, és ez komoly megtakarítást jelent majd a cégeknek.