Példánk alanya egy valós cég, melynek költségvetési helyzetét tárjuk fel, nevének és tevékenységének megváltoztatásával. A Bútor Kft. egyedi rendelésre készült bútorok előállításával foglalkozik. Árbevétele jelentős részben magánmegrendelőktől származik, így nem jelent problémát, hogy a bevétel számottevő része ne jelenjen meg a könyvelésben, így ne kelljen adózni utána.

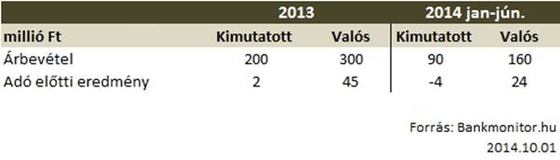

A társaság jelentősen növelhetné eladásait, azonban az élénkülő piacról érkező megrendelések egyre jobban kapacitás korlátokba ütköznek. A Növekedési Hitelprogram jó megoldást is kínálna a problémára, mert 2,5%-os fix kamattal rendelkező hitelt tudnának felvenni 10 éves futamidőre a termelőkapacitások bővítésére, például a telephely megnövelésére vagy új gépek beszerzésére. Az alábbi táblázat tartalmazza a Bútor Kft. bevételi és nyereség számait, mind a kimutatott, mind a valós értékeket.

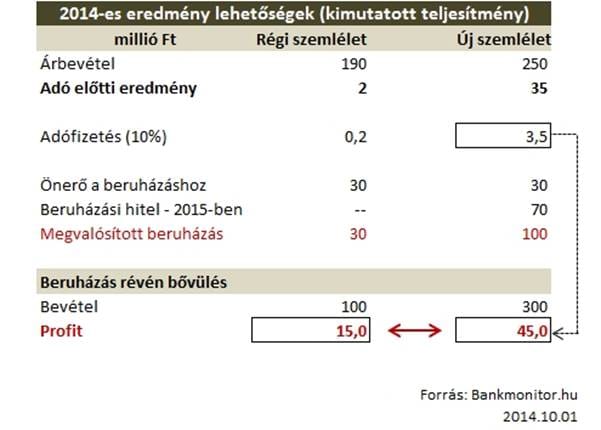

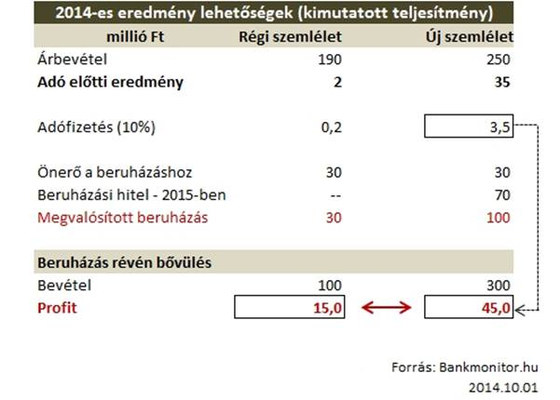

A társaság kapacitásainak megduplázásához egy 100 millió Ft-os beruházás megvalósítása lenne célszerű, melyhez rendelkezik 30 millió Ft önerővel és 70 millió Ft hitelt venne fel a Növekedési Hitelprogramból. Ha 10 évre veszi fel a beruházási hitelt, akkor az éves adósság szolgálat (tőke + kamatfizetés) 8,75 millió Ft lenne (az első évben, a későbbiekben alacsonyabb).

8,75 millió Ft-ot kifizetni egy éves 45 millió Ft-os (ráadásul a beruházás révén tovább növekvő) profitból nem jelenthet gondot. A probléma ott van, hogy a könyvelésben a bank a valós helyzettel szemben időarányosan csökkenő árbevételt, minimális profitot, 2013-ben minimális hiteltörlesztési képességet, 2014 elején pedig veszteséges gazdálkodást lát, így nem tudja megadni a Bútor Kft. számára a hitelt, mely lehetővé tenné, hogy a kapacitásait 100%-kal bővítse (+300 millió Ft éves bevétel 45 millió Ft plusz profittal).

A megoldás, ha a Bútor Kft. minden forint bevételét kimutat a hátralévő hónapokban, mellyel a 2014-es teljes évet 250 millió Ft bevétellel és 35 millió Ft feletti profittal zárhatja, ezzel megteremtve a hitelképességet a cég számára és 2015-ben felveheti a hitelt. Egyelőre nincs meghirdetve jövő évre az Növekedési Hitelprogram, de a gazdaságpolitikai nyilatkozatokból arra lehet következtetni, hogy jövőre is elérhető lesz az MNB által finanszírozott, kedvezményes, 2,5%-os kamatozású hitel.

A döntési lehetőség tehát lecsupaszítva úgy néz ki, hogy (A) fenntartjuk a korábbi „adóoptimalizált” megközelítést, vagy (B) kimutatjuk a profitot és hitel segítségével bővítünk. Az első esetben beruházási hitelt nem kap a cég és csupán a tulajdonos önerejére támaszkodva egy kisebb kapacitásbővítést tud végrehajtani.

A döntési lehetőségeket és a következményeit az alábbi táblázat foglalja össze:

Ha szeretne további hasznos híreket olvasni, hírlevelünkre feliratkozva megteheti!