A feszültséget most jellemzően az államok fizetőképessége okozza, ami nem csak Görögország, vagy éppen a PIIGS néven emlegetett európai államokat érinti. Ez az USA számára is egyre komolyabb kihívást jelent, hogy Japánt, ahol az államadósság mértéke a GDP 200 százaléka körüli, már ne is említsük.

Ebben a helyzetben tehát a likviditás az, ami a piacokat nem engedi esni. Persze, ha feltételezzük, hogy a gazdaságok a mai szintjükről csak a növekedés irányába mozdulhatnak, akkor hosszabb távon nem beszélhetünk túlértékeltségről, de ma még nem megkérdőjelezhetetlen tény, hogy a vezető gazdaságok fenntartható növekedési pályára álltak.

Igaz ez a hazai makrogazdasági helyzetre is, ahol a folyamatok kedvező irányt mutatnak, ugyanakkor az adósság mértéke még mindig magas, a gazdasági növekedés lassú, a foglalkoztatottak létszáma pedig nem emelkedik érdemben. Rövidtávon csak korlátozott hatása lehet a folyamatokra a választások eredményeképpen kialakuló 2/3-os többséget szerző leendő kormány, de fegyelmezett költségvetés melletti, növekedés alapú gazdaságpolitikával több éves távlatban már komoly eredményeket lehet/lehetne elérni. Ehhez természetesen a minősített többség birtokában a nagy elosztórendszerek (egészségügy, nyugdíjrendszer stb.) átalakítására is szükség lesz, ami politikailag adott esetben kényelmetlen lehet, még a megszerzett felhatalmazás mellett is. Ma mindenesetre a piaci szereplők láthatóan örülnek, hogy egy erős kormány jöhet létre, amely lehetőséget kap az eddig megfelelő politikai akarat és támogatottság hiányában elmaradó reformlépések végrehajtására. Ma még korai lenne – és ez a rovat erre nem is megfelelő hely – politikai jellegű spekulációkba bocsátkozni, de tény, hogy a választásokra adott piaci reakciók igen pozitívak.

[[ Oldaltörés (Devizapiac) ]]

hvg.hu

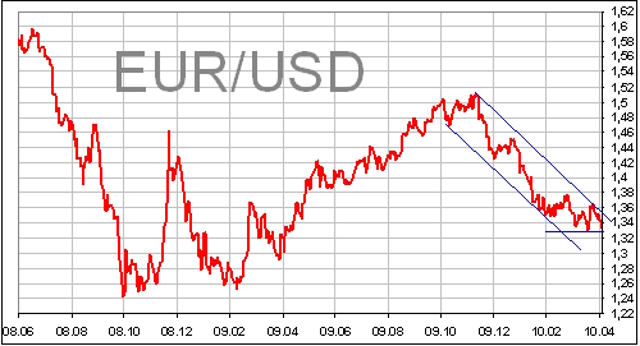

A meghatározó EUR/USD devizapár továbbra is a már korábban kialakult sávok között oldalaz, de a mozgás egy hosszabb távú csökkenő trendbe illeszkedik.

A múlt hét végén Görögország jelezte, hogy kész lehívni az EU és az IMF által felkínált hitelt, ami azt jelenti, hogy 2010-re megoldható az ország finanszírozási helyzete, de ezúttal a befektetők nem kezdtek euró vásárlásba. Ennek oka, hogy Németország még mindig vonakodik a segítségnyújtástól, valamint, hogy hosszú távon a most megnyíló hitelkeret sem ad megoldást.

A továbbiakban arra lehet számítani, hogy az EUR/USD kereszt-árfolyam a korábbi lokális mélyponti szintjét eléri. Innen már kérdéses az irány, de ezúttal arra számítunk, hogy a korábbi lokális minimum 1,3250-es szintje alá esik a jegyzés. Ennek értelmében az 1,35-ös szint közelében EUR/USD eladást javasolunk. A pozíciót 1,31 körül érdemes zárni, míg a STOP-ot 1,36-ra érdemes beállítani.

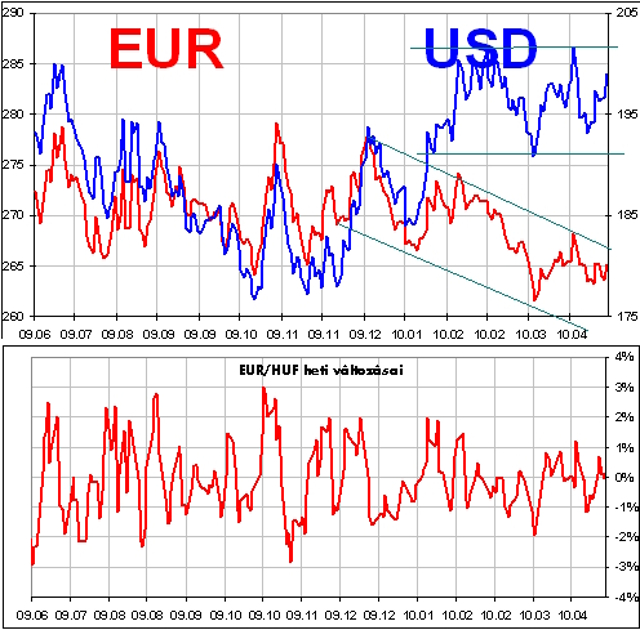

A hazai piacra az előző héten kivárást javasoltunk, tekintettel arra, hogy a politikai eseményekre (választások) adott piaci reakciókra nem tudtunk hitelt érdemlő előrejelzést adni. Sajnos a helyzet mára sem változott döntően. A választások eredménye ugyan ismertté vált, az első piaci reakciók erősítik a forintot, és az MNB újabb 25 bázispontos kamatvágást hajtott végre, de hosszabb távon az új kormány sikeres gazdaságpolitikájához kissé gyengébb forintra lenne szükség.

hvg.hu

Várakozásaink szerint rövidtávon a forint tovább erősödhet az euróval szemben, míg a dollárral szembeni mozgást továbbra is az oldalazás jellemzi majd. A dollárral szembeni mozgás az EUR/USD kereszt-árfolyam mozgásából ered, így az USD/HUF deviza-párra nem feltétlenül érdemes ügyleteket kötni, az EUR/USD sokkal jobb befektetési lehetőséget kínál. Mivel az euróval szemben további erősödést várunk, 164 körül EUR/HUF eladást javasolunk. A pozíciót 261 körül érdemes zárni, míg a STOP-ot 265-266 közé érdemes elhelyezni.

[[ Oldaltörés (Kötvénypiac) ]]

A fejlett piacokon továbbra sem változott a helyzet; a hozamok történelmi léptpékben vizsgálva még mindig rendkívül alacsonyak, de a hosszabb távú trend a hozamok várható emelkedését mutatja. Ennek okán továbbra sem javasoljuk a fejlett piaci kötvények vételét. Külön történet a görög államkötvények piaca, ahol elérték azt a szintet a hozamok, ahol már vételre ajánlhatók. Természetesen a kockázatokat nem szabad figyelmen kívül hagyni, ezért a teljes befektetési portfolió maximum 20 százalékáig javasoljuk öt éves lejáratig a görög államkötvények vételét.

A hazai piacon a kötvény-hozamok nem változtak érdemben, de látszik, hogy a hosszú idő óta csökkenő hozamok csak stagnálni képesek, trendforduló nem tud kialakulni, mivel továbbra is erős a vételi oldal a másodlagos piacon.

hvg.hu

Az előzőekben említettük, hogy a sikeres kormányzás, mely növekedésre épít, egyik alapfeltétele az, hogy a forint némileg gyengébb legyen (EUR/HUF: 270-280), mert ebben az esetben a háztartások terhe (idegen devizában felvett hitelek törlesztése) még nem emelkedne meg elviselhetetlen mértékben, ugyanakkor az exportot érdemben támogatná. Ehhez a korábban feltételezettnél alacsonyabb alapkamat is elegendő lenne, így tovább folyik a spekuláció a kötvény-piacon, a hozamcsökkenés irányába. Az alacsony alapkamat ráadásul nem csak a politikának lehet érdeke, hanem az MNB-nek is, hiszen a forint-hitelek versenyképessé válása csökkentené az árfolyamkockázatot, és növelné az MNB döntéseinek hatását a hazai gazdaságra. A magas deviza-hitel arány miatt ugyanis manapság csak közvetetten hat a gazdaságra az alapkamat változása.

A továbbiakban tehát elképzelhető a hozamok csökkenése, de ennek ellenére is az a véleményünk, hogy a hazai kötvények túlértékeltek, így a rövid futamidejű papírokat ajánljuk vételre/tartásra.

[[ Oldaltörés (Részvénypiac és ajánlások) ]]

A fejlett piacok továbbra is a lokális csúcsok közelében oldalaznak. Sem a további emelkedés, sem az esés irányába nem tudnak mozdulni az indexek, mert az emelkedéshez újabb impulzusok kellenének (makrogazdaság, vállalati gyorsjelentések), az eséshez pedig az kellene, hogy a likviditás érdemben csökkenjen. Az előbbi feltételek egyike sem teljesült az előző hetekben, így trend nélküli kereskedés alakult ki. Sajnos nem látunk olyan várható adatokat, eseményeket, amelyek döntő befolyással lennének rövidtávon az árak alakulására, így nem számítunk az oldalazás feladására sem.

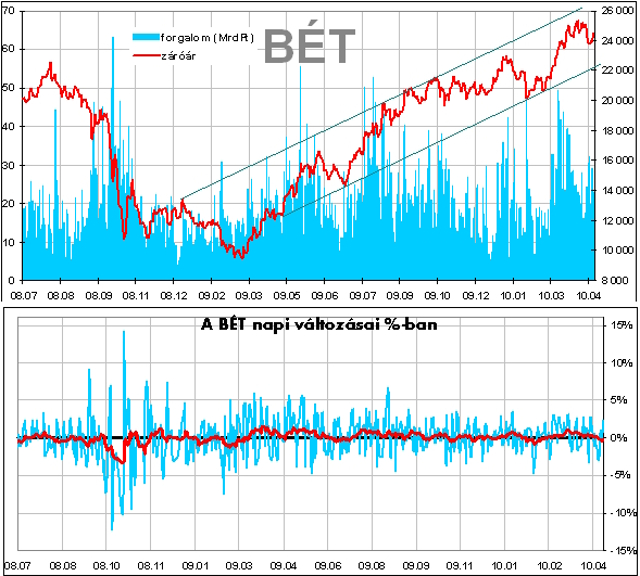

A hazai piacon azt figyelhettük meg, hogy kissé lemaradt a részvényárak emelkedése a régiós társakhoz mérten, de ez inkább csak annak következménye, hogy korábban relatíve túlvetté vált a BÉT. Most az intézményi befektetők a régió más országaiban működő vállalatok részvényeit részesítik előnyben. Ez nem jelenti, hogy elfordultak a magyar részvényektől, csak a korábbi óriási vételi nyomás nem érezhető. A trend tehát nem változott, továbbra is az emelkedés irányába mutatnak a technikai tényezők.

hvg.hu

Ahogy az ábrán is látható, a hosszú távú trend egy igen széles csatornán belül érvényesül, így a mai árak – rövid távon – igen nagy mozgása esetén sem módosulna a technikai indikáció. Mivel a fejlett piacokon nem számítunk érdemi változásra, a hazai piac rövid távú trendje csak attól függ, hogy a régión belül milyen irányba mozdulnak a nagy intézményi befektetők.

A mai helyzetben továbbra is azt tudjuk ajánlani, hogy a még meglévő pozíciókon elérhető nyereségeket realizálni célszerű. Akkor lehet új belépési pontokat keresni, ha az index értéke közelíti a 22 000 pontos szintet, vagy akkor, ha a fejlett piacok kitörést mutatnak.

Ajánlások Devizapiac: Nemzetközi részvénypiac: Hazai részvénypiac: Kötvénypiac: Befektetési alapok: |