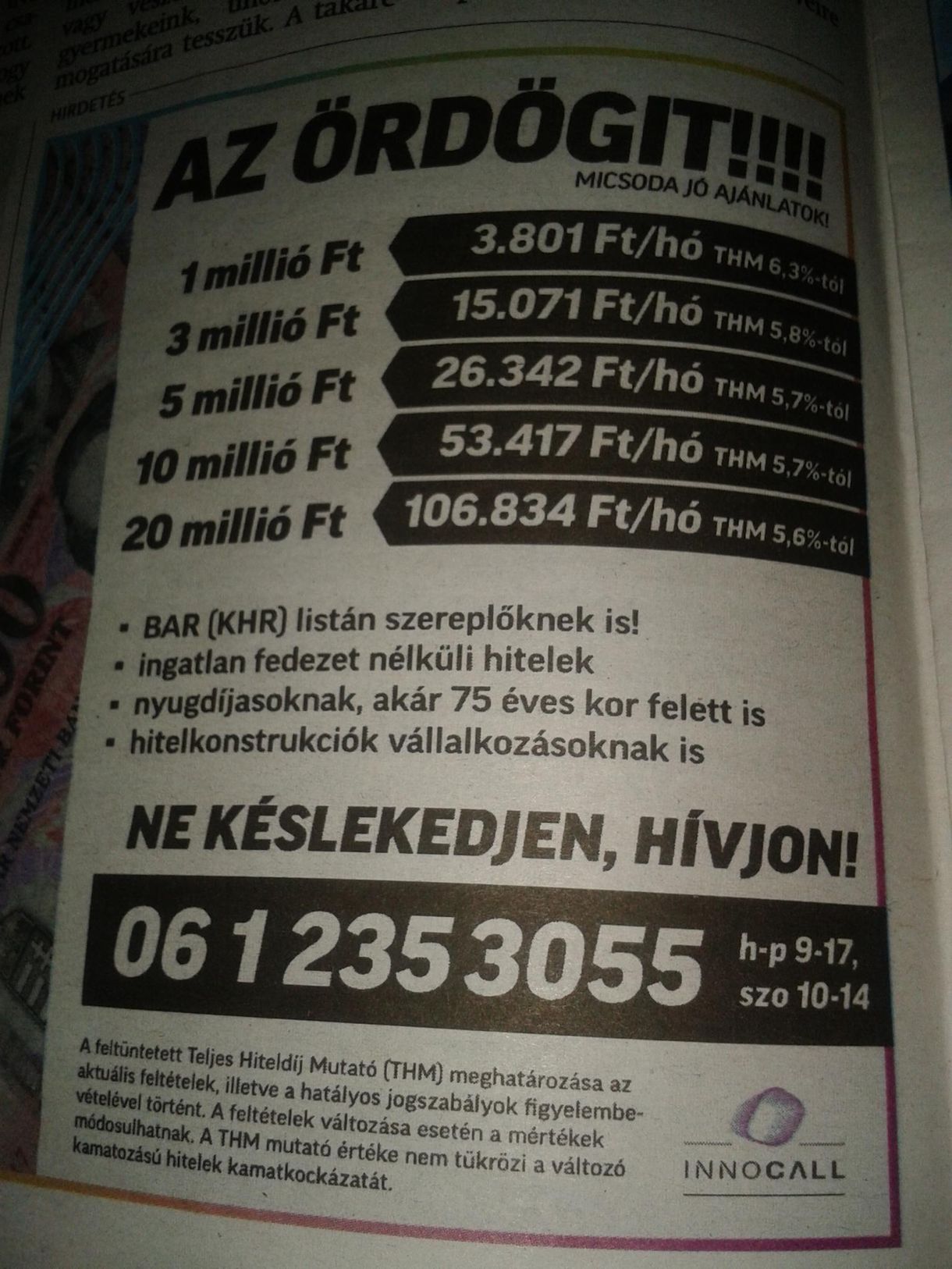

Hiába tiltja a törvény január elseje óta, hogy nyilvános felhívás útján tagokat toborozzanak fogyasztói csoportokba, az ingyen osztogatott Metropol napilapban még január végén is olvasható olyan reklám, amelyben nagy valószínűséggel ilyen tagtoborzást végeznek. A hirdetésben 1-20 millió forintos, ingatlanfedezet nélküli hiteleket kínálnak olyan – a bankok mércéjével nem hitelképes – személyeknek, akik szerepelnek a Központi Hitelinformációs Rendszerben (KHR-listára a legtöbb esetben azok kerülnek, akik több mint 90 napig nem fizették a hitelüket valamelyik pénzintézetnek), „nyugdíjasoknak, akár 75 éves kor felett is”, illetve vállalkozásoknak is ajánlanak hitelkonstrukciókat. A hirdető cégről semmi nem derül ki a reklámból, ha valakit érdekel az ajánlat, akkor a feltüntetett telefonszámot kell hívnia.

Hirdetés a Metropol január 27-i számában

Metropol

A hirdetés már tavaly is megjelent az említett újságban, így került kapcsolatba egy olvasónk a hirdető céggel, amellyel már decemberben szerződést kötöttek. Ezzel együtt – egy előzetes, 254 ezer forintos díj kifizetésével –, belépett a cég által szervezett fogyasztói csoportba, abban a hiszemben, hogy néhány héten belül 5 millió forint hitelt kap. A pénz azóta nem érkezett meg, és csak most kezdett el derengeni, lehet, hogy nem is fog egyhamar, a befizetett pénzt pedig el is veszítheti.

Hitelre számítottak

Úgy értette, kedvező hitelt kaphat, ezért hívta fel a hirdetésben látott telefonszámot, és még a szerződés megkötése után is azt hitte, megkapja a kölcsönt – magyarázta. KHR-listás, emiatt egy bank már nem adna neki kölcsön, és a pénzt családja késedelembe esett banki hiteleinek kiváltására fordította volna. A hirdetés alapján érthető, hogy hitelre számított, hiszen a felhívás ezt ígérte. Ráadásul a kínált összegek mellett a hirdető még a pénzintézeti hirdetésekből megszokott teljes hiteldíjmutatót is feltüntette, csábító mértékekkel: a szöveg szerint 5 millió forintot, akár 5,7 százalékos THM-mel is kaphat az érdeklődő (ez egy százalékponttal kisebb kamat a legolcsóbb banki ajánlatnál, a bankok ráadásul ingatlanfedezetet is kérnek a pénzükért).

A telefonszámon egy üzletkötővel megbeszélték a találkozót, és pár héten belül megkötöttek két szerződést, melyekben a cég összesen 5 millió forint kifizetését garantálta. Ez azonban nem hitelszerződés, hanem egy fogyasztói csoportba történő belépésről szól. A nagy hibát ott követte el, hogy el sem olvasta az aláírt dokumentumokat. „Elkezdtük olvasni, de hosszú volt, és az ügyintéző azt mondta, elmondja a lényeget” – mesélte. Mivel a szerződésben a cég úgy fogalmaz, hogy a kifizetés esedékessége 2014. január 10-15-re eshet a szerződéses feltételek teljesítése mellett, egy másik helyen pedig az áll, hogy kifizetés a hó végi zárást követő 10-e és 15-e között valósul meg, olvasónk biztos volt benne, hogy legkésőbb január közepére megérkezik a pénz.

Ám azzal nem volt tisztában, hogy egy fogyasztói csoport esetén ezek a kifizetési dátumok csak lehetséges időpontot jelentenek (nem úgy, mint egy hitelszerződésben), és nem pénz kifizetéséről szólnak, hanem vásárlói jog elnyeréséről. Egy fogyasztói csoport ugyanis úgy működik, hogy a csoport tagjai fizetik a törlesztőrészleteket, és az összegyűlt pénzből (leszámítva a szervező által levett díjat) bizonyos időszakonként, például havonta kiválasztanak egy vagy több tagot, akiknek megveszik azt a terméket, amelyért beléptek a csoportba. Fontos hangsúlyozni, hogy a fogyasztói csoport tagjai általában nem kapnak szabad felhasználású készpénzt.

A kiválasztás kétféleképpen történhet: a szervező által megrendezett közgyűléseken vagy az a tag jut a remélt vásárlói joghoz, aki a gyűlés előtt a legtöbb törlesztőrészlet előtörlesztését vállalta, vagy egyszerűen kisorsolják a „nyertest”. Hogy mikor jut valaki az igényelt összeghez, mindkét esetben a szerencsén múlik, hiszen a tag, amikor előtörlesztésre tesz is ígéretet, nem lehet tisztában azzal, hogy más milyen törlesztőrészlet befizetését vállalja. Sok esetben hónapokon vagy éveken át hiába várnak a remélt forrásra, sőt, egyre nagyobb kiadásba hajszolják magukat.

| A fogyasztói csoportok |

A fogyasztói csoportok a rendszerváltás idején jelentek meg Magyarországon. Létjogosultságukat akkor a magas infláció, valamint a fogyasztási eszközök hiányzó finanszírozása indokolta. A működésük lényege egy példán keresztül az, hogy ha 100 személy minden hónapban félre tudja tenni egy autó század részét, akkor mindannyian 100 hónap múlva jutnak autóhoz. Viszont ha csoportba szerveződnek, akkor már az első hónap végén kisorsolható közöttük egy autó, és ez így megy a századik hónapig, vagyis a legutolsó jár olyan rosszul, mint valamennyien jártak volna, ha nem szerveződnek csoportba.

A Gazdasági Versenyhivatalhoz az elmúlt években kiemelkedő számú megkeresés érkezett a csoportokat szervező cégekkel kapcsolatban. Ezek gyakran elhitetik, hogy gyorsan és könnyen pénzhez juthatnak a megszorult ügyfelek, miközben elhallgatják a legfontosabb információkat. Általában azzal hitegetnek, hogy a banki feltételeknél sokkal kedvezőbben, jövedelemigazolás nélkül, BAR/KHR-listásként is gyorsan enyhíthetnek pénzügyi gondjaikon. Az általuk nyújtott megoldás sokszor hitelnek tűnik, holott nem az. A fogyasztói csoportok ugyanis nem adnak pénzt, hanem csak vásárlási jogot. A GVH eddig 30 esetben szabott ki bírságot, tájékoztató kampányt indított. Szerződéskötés előtt mindenképpen érdemes tájékozódni a GVH által üzemeltetett www.nedoljonbe.hu honlapon, mert sok hasznos információt megtalálhatnak a fogyasztói csoportokról. 2012 január 1-je óta átmeneti tilalom volt érvényben fogyasztói csoportok szervezésére, idén január 1-jétől pedig végleg megtiltotta a törvény. A meglévő csoportok működhetnek, de csak kieső tag helyére állhat új tag, és nem toborozhatnak nyilvános hirdetéssel. |

A szerződéskötéshez be kellett fizetni 225 ezer forintot, amit elmondása szerint az ügyintéző úgy magyarázott, hogy ez egyfajta „önerő”, amit az 5 millió forint kifizetésekor visszakapnak. Az előleg mellé be kellett fizetni az első 29 ezer forintos törlesztőrészletet is. Ez a törlesztőrészlet a szerződés 20 éves futamideje alatt változatlan lesz, és a decemberi befizetéstől kezdve minden hónapban utalni kell.

Régóta megy

A közelgő karácsonyi időszakra hivatkozva az 5 millió forint kifizetését a cég először január elejére ígérte, majd amikor olvasónk január elején telefonált, január közepén esedékes kifizetést mondtak. Január közepén is telefonált, akkor már februári időpontot ígértek. A többszöri halasztás miatt gyanakodni kezdett, és rákeresett a neten a pénzt ígérő cégre. Egy pertárskereső oldalon, a fogyasztói csoportok sértettjeinek hozzászólásaiban talált rá. A szerződést olvasónk a Cashline Brokers (a cégadatbázisban CL Brokers Group Kft.) nevű céggel kötötte. A pertárskereső oldal egyik hozzászólása arra utal, hogy a cég képviselői korábban egy Multi Credit Finance Solutions Kft. elnevezésű vállalkozással vertek át embereket, és most Cashline Brokers néven működnek.

A két cég között valóban szoros kapcsolat van: a Metropol hirdetésében feltüntetett telefonszám, amelyen olvasónk a Cashline Brokerst érte el, a Multi Credit Finance Solutions Kft. telefonszáma az online tudakozó szerint. Emellett az elektronikus cégnyilvántartás adataiból kiderül, hogy a két cégnek ugyanaz az ügyvezetője. Az ügyvezető szlovákiai lakcímmel szerepel a cégadatbázisban, és mindkét cég tulajdonosa ugyanaz a szlovákiai cég. A cégadatokból látható az is, hogy először a Multi Creditet hozták létre 2012 júliusában, majd ezt követően a Cashline Brokerst 2013 szeptemberében. Az a része is megalapozott a hozzászólásnak, hogy a Multi Credit Finance Solutions Kft. megtévesztette ügyfeleit, amiért tavaly decemberben meg is bírságolta a Gazdasági Versenyhivatal (GVH). A GVH megállapította, hogy a cég a „nyomtatott sajtóban megjelentetett, fogyasztói csoportokkal kapcsolatos reklámokkal fogyasztókkal szembeni tisztességtelen kereskedelmi gyakorlatot folytatott”. A Multi Credit 2012. augusztusa és decembere között jelentetett meg újsághirdetéseket a Metropolban, a Blikkben és a Borsban, nagyon hasonló megfogalmazással, mint a Cashline Brokers az elmúlt időszakban a Metropolban.

A Multi Credit nem az első volt a fogyasztói csoportot szervező láncolatban. A GVH vizsgálat még egy InterCash Consulting Kft. nevű céggel szemben indult, amely 2011 áprilisa és 2012 augusztusa között több száz alkalommal jelentetett meg hitelre utaló hirdetéseket fogyasztói csoporttagok toborzására (a Multi Credit és a Cashline Brokers hirdetéseihez hasonló szöveggel), szintén a Metropolban, a Blikkben és a Borsban. A GVH bírság indoklása szerint a Multi Credit ennek a cégnek a megszervezett fogyasztói csoportjait vette át, valamint 6 évre szóló, fogyasztói csoport szervezési jogának hasznosításáról szóló együttműködési megállapodást kötöttek. A 2010-ben létrejött InterCash Consulting Kft. tulajdonosai és vezetői közül csak az alapító és első ügyvezető Mészáros Lajos neve ismert (a céget 2010 végén eladta egy Szlovákiában bejegyzett cégnek). Mészáros – aki eddig már 16 cégben volt vezető vagy tulajdonos – annak az Autórádió Műsorszolgáltató Kft.-nek volt ügyvezetője, amely 2011 végén elnyerte a Klubrádió fővárosi frekvenciáját. Emiatt a rádió csak ideiglenes frekvencián sugározhatott, a bíróság azonban tavaly úgy döntött, hogy a Médiatanácsnak formai hiányosságok miatt utólag ki kell zárnia a nyertes céget.

A hatóságok még nem hallottak az új cégről

Telefonon megkerestük a Cashline Brokers képviselőjét, és meg akartuk kérdezni, tisztában van-e azzal, hogy már törvénysértőnek számít fogyasztói csoportok toborzása nyilvános hirdetés útján, azonban nem volt hajlandó válaszolni a kérdéseinkre. Megkerestük a Gazdasági Versenyhivatalt is, ahonnan azt a választ kaptuk, még nem vizsgálták a CL Brokers Group Kft. működését, és jelzés sem érkezett a vállalkozás tevékenységével kapcsolatban.

A fogyasztói csoportokat szervező cégeket felügyelő Nemzeti Fogyasztóvédelmi Hatóságtól (NFH) szintén azt a választ kaptuk, nincs információjuk a reklámtevékenységéről, sem velük szemben benyújtott panaszról. Az NFH azt is elárulta, a cég egyelőre nem regisztráltatta magát a hatóságnál.