Néhány kivételtől eltekintve a nagybankok kínálatában találunk legalább egy olyan számlacsomagot, amelynél a bank díjmentes számlavezetéssel jutalmaz, ha bizonyos feltételeket teljesítünk – áll a Bankmonitor elemzésében. Arra azonban ügyelni kell, hogy a díjmentes számlavezetés közel sem jelenti azt, hogy a bankszámlának ne lenne egyéb költsége. Érdemes gondolni csak a legalapvetőbb szolgáltatásokra, mint például a bankkártya, vagy az SMS-tájékoztatás a számla és kártyamozgásokról. Nem könnyű manapság olyan bankszámlát találni, ahol mindez díjmentes lenne, de lehetséges.

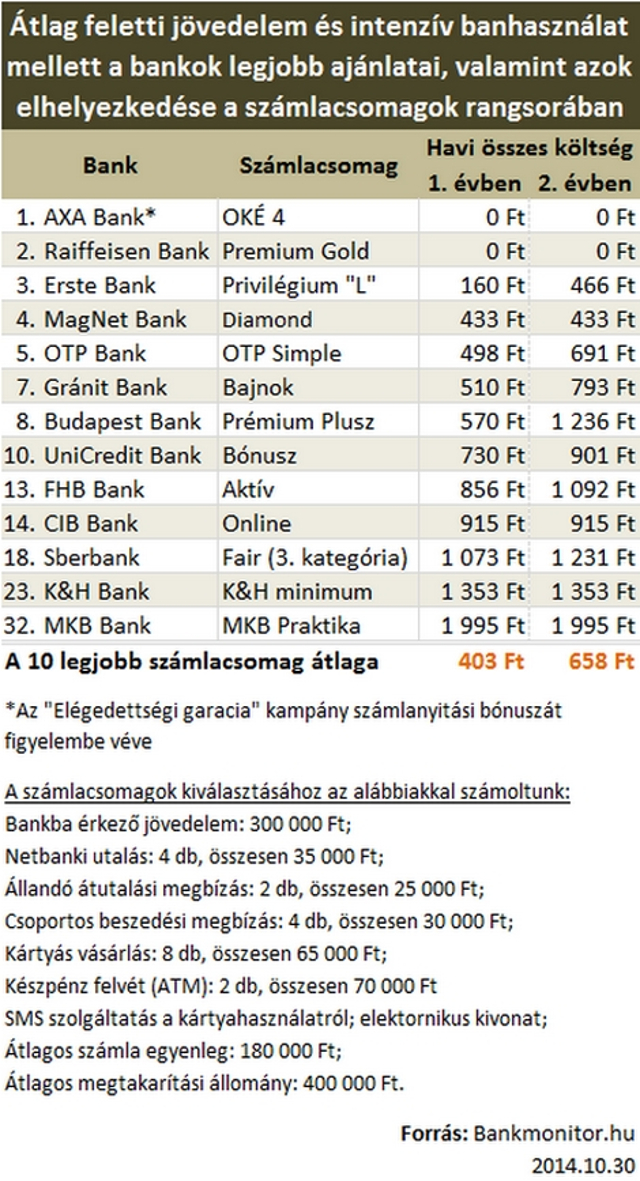

A megszokottól eltérően ehhez egy olyan képzeletbeli ügyfelet kellett segítségül hívni, aki magas (havi 300 ezer forint) jövedelemmel rendelkezik, és igen intenzíven használja a bankszámláját. Gyakran és viszonylag sok pénzt utal egyedi, állandó és csoportos beszedési megbízások keretében, sokat vásárol bankkártyájával, valamint kisebb összegű megtakarítással is rendelkezik. Ilyen bankhasználati szokások mellett így alakulnak a számlafenntartási költségek:

Bankmonitor

Ahogy látni lehet, még a magas jövedelem és az intenzív bankhasználat sem garancia a díjmentességre, sőt. Míg valahol egy fillért sem kell fizetni a szolgáltatásokért, addig máshol komoly költségekkel kell számolni. De mégis ki szeretne éves szinten közel 25 ezer forintot kidobni az ablakon, ha ez cseppet sem szükséges? Valószínűleg senki, de sajnos éppen ez történik, ha a táblázatban szereplő legolcsóbb számlacsomag helyett valaki a legdrágábbal rendelkezik. Talán nem kérdéses, hogy ez esetben itt az ideje a számlacsomagot lecserélni:

Mégis létezik "0 forintos" bankszámla?

A válasz a táblázat alapján egyértelműen az, hogy igen. Az AXA Bank előkelő helye azonban némi magyarázatra szorul. Mégpedig a bank "Elégedettségi garancia" kampánya miatt, amely keretében, ha valaki most nyit online OKÉ 2, OKÉ 3 vagy OKÉ 4 bankszámlát, akkor akár 20 ezer forintot is zsebre tehet. Sőt, a bank olyannyira biztos a dolgában, hogy ha egy év használat után mégsem lennénk elégedettek a szolgáltatásaival, akkor a bankszámlatípustól függő eredetileg jóváírt összeget még egyszer jóváírja.

A táblázatban szereplő AXA OKÉ 4 számlacsomag alapvetően tehát díjköteles (az első évben 813 Ft, míg a második évben 730 Ft a teljes havi költsége), de a számlanyitási bónusznak (20 ezer Ft) köszönhetően összességében nemhogy fizetni nem kell, még nekünk fizetnek, hogy a banknál vezetjük a számlánkat.

Sokan gondolhatják, hogy a 300 ezer forintos jövedelem miatt ez a számlacsomag esetükben szóba sem jöhet. Számukra jó hír azonban, hogy a fenti összeg akár két külön részletben is érkezhet. Azaz, ha párunkkal közös a bankszámla, akkor egészen "könnyen" lehet élvezni az AXA OKÉ4 számlacsomag előnyeit. Főszabály szerint a bank ugyanis mindig a két legnagyobb bejövő utalást veszi figyelembe az adott hónapban, és ezek összegének kell a 300 ezer forintot elérnie.

Egyébként drágának számít a jelenlegi számlacsomagom?

A kérdésre könnyen választ kaphatunk, ha a legjobb számlacsomagok átlagos fenntartási költségét hívjuk segítségül. A példánál maradva, ha a vizsgált 13 bank ajánlatai közül a tíz legolcsóbb átlagánál alacsonyabb jelenlegi számlacsomagunk havidíja, akkor azzal biztos nem járunk rosszul. Képzeletbeli ügyfelünkről akkor mondható el, hogy jó helyen vezeti a bankszámláját, ha a számlacsomagjáért nem nagyon fizet többet havi 403 forintnál.

Ahogy látni lehet, több banknál is előfordul, hogy a kedvezményes díj csak egy évig érvényes, utána bizony többet kell majd fizetni a számla fenntartásáért. Ennek fényében nem meglepő, hogy a tíz legjobb banki ajánlat átlaga is növekszik a második évtől, méghozzá nem is keveset: 403 forintról 658 forintra. Így, ha tartósan, de legalább egy éven túl tervezünk az adott bankkal, akkor még véletlenül se hagyjuk figyelmen kívül azt, hogy hogyan alakulnak a költségek a későbbiekben.

Tehát nem könnyű teljesen díjmentes bankszámlát találni, de már egy jó választással is rengeteget lehet spórolni. Ezért időről időre mindenképpen nézzük végig a banki ajánlatokat, és ha úgy van, akkor ne habozzunk a váltással. Az akcióktól egy pillanatig se ódzkodjunk, hiszen a legtöbb esetben éppen ezekkel faraghatunk a legtöbbet a költségeken.