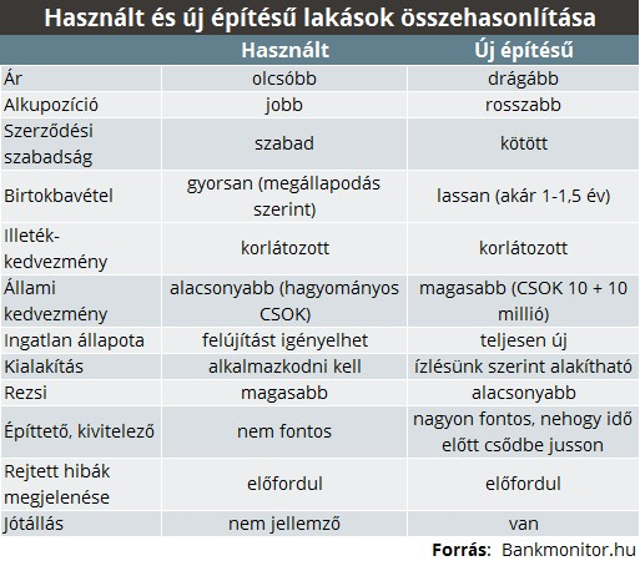

1. Erős kezdés, de szót kell ejteni a piszkos anyagiakról. Az ár a legfőbb tényező, ha egy lakás mellett vagy vele szemben döntünk. Az új építésű lakásokat borsos áron mérik, a fővárosban egy-egy frekventált helyen bőven 1 millió forint fölé kúszhat a négyzetméterár, de az Eltinga becslései szerint az átlagos négyzetméterár is valahol 660 ezer forint környékén található. Gyors számolással beláthatjuk, hogy egy 60 négyzetméteres lakásért közel 40 millió forintot kell letennünk, ami jelentősen beszűkíti a lehetőségeket. Annál is inkább, mert a kínálat még mindig szűkös. Az ingatlanpiaci őrület ugyan tart, de az új építésű projektek nagy részét majd csak 2017-ben kezdik átadni.

2. Míg egy használt lakásnál van bizonyos alkupozíciónk és képesek lehetünk lefaragni az áron, addig az új építésűeknél erre nincs valós lehetőség. Az ár jellemzően betonba van öntve, és nem nagyon lehet tőle eltérni. Ennek ellenére köthetünk jó üzletet, például, ha nem az árat viszik lejjebb, hanem extrákat ajánlanak fel (konyhabútor, elektromos redőny, hasonlók), ami akár nagyobb értéket is képviselhet.

3. Mint minden adásvételnél, itt is óriási jelentősége van annak, hogy a szerződésbe pontosan mi kerül bele és mennyire tudunk a feltételeken változtatni. A gyakorlat azt mutatja, hogy sokkal jobban meg van kötve a kezünk egy új építésű lakásnál, mint a használtnál. Már csak azért is, mert utóbbinál a saját ügyvédünkkel készíttethetjük el a szerződést, míg az újnál ez adottság. Persze bizonyos mértékig itt is és ott is köthetünk kompromisszumokat, de fordítsunk nagy figyelmet arra, hogy a lehető legjobban védjük magunkat. Ki ne hallott volna olyan esetekről, amikor a vételár egy részével meglógott az építtető, és a károsultak egy forintot sem láttak a pénzükből? Ezért csak olyannal dolgozzunk, aki megfelelő referenciát le tud tenni az asztalra és már régebb óta a piacon van.

Fülöp Máté

4. Ami a kedvezményeket illeti, szerencsére több fajtából is válogathatunk. Ingatlanvásárláskor a szabályok értelmében visszterhes vagyonátruházási illetéket kell fizetni, ami az ingatlan értékének 4 százaléka. Az új lakás vásárlása esetén csak akkor mentesülünk ez alól, ha az ingatlan értéke 15 millió forint alatti. Akkor sem járunk rosszul, ha még 30 millió alatt tudjuk megvenni a lakást, mert akkor a fizetendő illeték 600 ezer forinttal kevesebb lesz (15 millióig nem kell illetéket fizetni).

5. Az állami kedvezmények azok, amelyek miatt bizonyos esetekben igazán megérheti új lakást vásárolni. Különösen a többgyermekesek vagy több gyermeket vállalók számára jöhet nagyon jól a csok 10+10 milliós konstrukciója. Ennek lényege, hogy három gyermek esetén lakásvásárláshoz 10 millió forintos vissza nem térítendő támogatást kapunk, ráadásul még 10 millió forint értékű kamattámogatott hitelt is, aminek a kamatozása mindösszesen 3 százalékos. A 2016-ban életbe lépő módosításokkal együtt valóban széles körben igénybe lehet venni, és igazán nagy felfutására 2017- ben van kilátás.

6. Ha új építésű lakást vásárolunk, akkor a magasabb árral együtt kiélvezhetjük azt az előnyt, hogy egy tipp-topp ingatlant vehetünk át. Sőt, bizonyos mértékig még bele is szólhatunk a lakás kinézetébe és a felhasznált anyagokba, vagyis a saját ízlésünk szerint alakíthatjuk ki a lakást. Nem mellesleg az építők és kivitelezők jóvoltából olyan lakásunk lesz, ami a legmodernebb energetikai elvárásoknak is maximálisan megfelel. Egy használt ingatlannál sokszor a nyílászárók és a fűtési rendszer is elavult, amelynek rendbehozatala vagy kicserélése több millió forintot is felemészthet.

Stiller Ákos

7. Az előzőekből következik, hogy az új lakás fenntartási költsége is alacsonyabb lesz, a rezsire nem kell olyan mélyen a pénztárcánkba nyúlni. Való igaz, hogy a vételár jelenti a legnagyobb tételt egy lakásvásárlásnál, viszont érdemes gondolni arra is, hogy havi alapon mennyi pénzt visznek el a számlák. Azért sem mellékes ez, mert sok esetben hitelt kell felvenni a vásároláshoz, és a családi költségvetésből a törlesztő-részletet is állni kell. A friss szabályok szerint a bankok egyébként már nem adnak olyan hitelt, amelynek a részlete a nettó jövedelem 50-60 százalékánál magasabb lenne.

8. Kulcsfontosságú szempont az ingatlanfejlesztő kiléte is. Egy példát hozva: ha egy lapostévét vásárolunk, akkor is az első, hogy megnézzük, ki gyártotta, mit lehet róla tudni, és mennyire megbízható. Ez hatványozottam igaz az új lakásnál is, hiszen egy olyan döntést hozunk, ami akár évtizedekre meghatározza az életünket. Érthető, hogy az ár fontos szempont, de legyen ott mellette az is, hogy csak olyan fejlesztővel kössünk szerződést, aki már letett valamit az asztalra. A neten sok mindennek utána lehet járni, de ne legyünk restek másokat is megkérdezni, és az ügyvédünkkel is konzultáljunk, mielőtt belevágnánk.

9. Végül, de nem utolsó sorban azt is tartsuk szem előtt, hogy milyen jótállás kapcsolódik az új építésű lakáshoz. Általánosságban elmondható, hogy 3 éves a jótállási idő, ami nagyon jól tud jönni, ha a túl gyorsan és olcsóbb anyagokból felhúzott ingatlanban előjönnek a hibák. Persze itt is érvényes a tétel, hogy csak akkor tudjuk érvényesíteni a jótállást, ha az építést végző vállalkozó egyáltalán még elérhető, létezik. A jogszabályok szerint 3 éven túl is védelmet kaphatunk, a kötelező alkalmassági idő 5 és 10 éves is lehet, de ez már csak szűkebb körben érvényes.

Bankmonitor.hu