Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

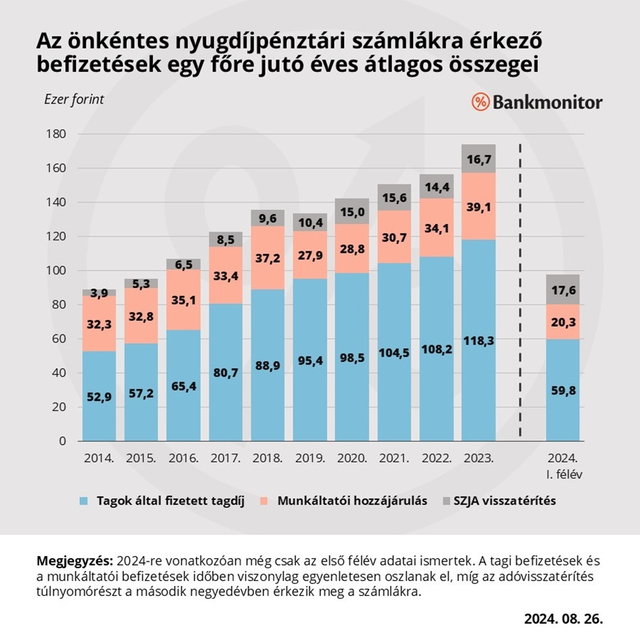

Több forrásból összesen 105 milliárd forint áramlott az önkéntes nyugdíjpénztári számlákra.

Rekordot döntött az önkéntes nyugdíjpénztári (ÖNYP) számlákra érkező befizetések mennyisége. Az idei első félévben saját zsebből 64 milliárd forintot tettek félre a pénztártagok, amihez további 22 milliárd forinttal a munkáltatóik is hozzájárultak. Ezenfelül az adó-visszatérítés révén közel 19 milliárd forint támogatás is érkezett a számlákra – számolt be a Magyar Nemzeti Bank.

Június végén 1,069 millióan rendelkeztek önkéntes nyugdíjpénztári számlával, ami fél év leforgása alatt kb. 4 ezer fős csökkenést takar. A pénztártagok fogyatkozásán és elöregedésén túl további probléma, hogy közülük nagyon sokan valójában nem folytatnak tényleges megtakarítást. Az MNB kockázati jelentése szerint tavaly az ÖNYP-tagok 48,2%-a (!) egyáltalán nem teljesített befizetést a számlájára.

2024 első félévében összesen 64 milliárd forint fizettek be a pénztártagok, ami fejenként 59 800 forintos átlagos megtakarítást jelent. Ha egy hónapra elosztva vizsgáljuk, akkor kereken 10 ezer forint átlagos befizetés adódik (eltekintve az inaktivitástól). A munkáltatói befizetések ettől lényegesen elmaradtak, ebből a forrásból fél év alatt 21,7 milliárd forint (fejenként átlagosan 20 300 forint) áramlott a nyugdíjpénztári számlákra.

Ezek a számok rekordnak tekinthetők, tavaly félévkor még csak 55,3 milliárd forint tagi befizetés, illetve 20 milliárd forint munkáltatói hozzájárulás történt, melyet 17 milliárd forint szja-visszatérítés fejelt meg.

Habár az év fele még hátravan, az idei adó-visszatérítések túlnyomó része már minden bizonnyal beérkezett a számlákra. Ennek oka, hogy az adóbevallások benyújtását követően a Nemzeti Adó- és Vámhivatalnak 30 napja áll rendelkezésre elutalni a támogatásokat. Ez alapján már borítékolható, hogy idén új rekordot dönt az állami támogatások összege: mostanáig 18,9 milliárd forint (fejenként átlagosan 17 600 forint) folyt be a számlákra a NAV-tól.

A statisztikákból arra is következtethetünk, hogy a nyugdíjkorhatár betöltéséig várhatóan mennyi pénze fog összegyűlni egy elkötelezett pénztártagnak. Tegyük fel, hogy egy megtakarító 40 évesen nyitja meg a számláját, és a jellemző mértékű befizetéssel indít. Mivel a tagok fele inaktív, ezért tudjuk, hogy a ténylegesen fizető tagok fejenként kb. havi 20 000 forintot tesznek félre, valamint 6500 forint körüli munkáltatói támogatásban is részesülnek.

Tegyük fel továbbá, hogy a megtakarító jogosult a befizetések után járó 20%-os adó-visszatérítésre, így az egy év alatt teljesített 318 ezer forintnyi megtakarításhoz további 64 ezer forint állami támogatás is hozzáadódik. Az infláció kivédése érdekében a befizetett összegeket évről évre apránként emelgeti (indexálja), továbbá 3%-os reálhozamot (infláció feletti hozamot) is elér a befektetésein.

Ilyen körülmények között hősünk 17 millió forintos megtakarítással mehet majd nyugdíjba, mai értéken, azaz inflációval korrigálva. Ekkora összegből pedig jelentősen kiegészíthetné az állami járandóságát: nyugdíjba vonulás után 20 évnyi további várható élettartamot feltételezve mai értéken havi 71 ezer forint jövedelemhez juthat a megtakarításaiból. A jelenlegi átlagnyugdíjat (233 ezer forintot) alapul véve ez együttesen 304 ezer forint mai értékű időskori jövedelmet eredményezne.

Egyúttal azt is mondhatjuk, hogy a megtakarítással rendelkező nyugdíjas akár 30%-kal több pénzből gazdálkodhat majd, mint azok a társai, akik azonos életpályát követően, de megtakarítás nélkül érték el a nyugdíjas életszakaszt.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?