Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Tízből kilenc cégtulajdonosnak nem egyértelmű, hogy egy adott nagyságú hitel eléréséhez mekkora profitot vár el a bank. Itt kezdődik a bújócska. A vállalkozók többsége ugyanis adóoptimalizálással él, ami a kimutatott profit minimalizálásával jár együtt. Ugyanakkor hitelezésnél a bankok is a kimutatott profitból indulnak ki.

Hogyan gondolkozik a bank?

A bankok értelemszerűen csak akkora hitelt helyeznek ki, amelynél biztosan lehetnek abban, hogy annak éves tőke- és kamatfizetési kötelezettségét (azaz adósságszolgálatát) az adós cég teljesíteni tudja. Nem elegendő, ha pont annyi szabadon felhasználható forrással rendelkezik a hiteligénylő társaság, mint a fizetendő adósságszolgálat, hiszen bármi történhet: változhat a piac, emelkedhetnek a költségek, csökkenhet a bevétel, váratlan kiadás jöhet közbe, stb.

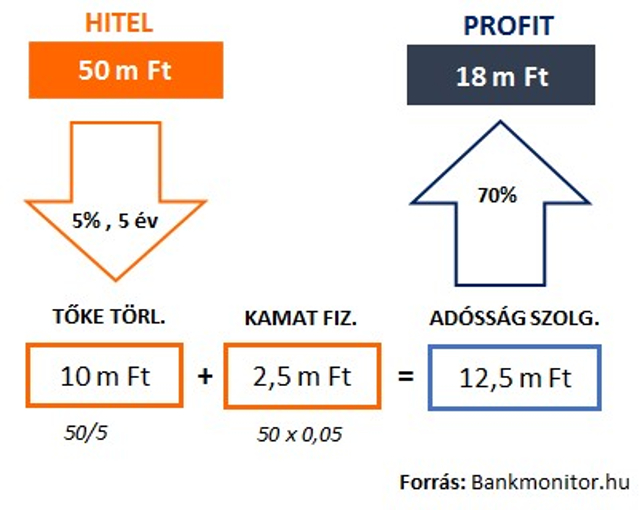

Hüvelykujj szabály, hogy a kimutatott profit maximum 70%-a lehet a hitel éves adósságszolgálata

Egy 5 éves futamidejű 50 millió forintos beruházási hitel esetén az éves tőke- és kamatfizetési kötelezettsége 5 százalékos piaci kamattal számolva 12,5 millió forint (10 m Ft törlesztés, 2,5 m Ft kamat). Ahhoz, hogy egy cég felvehesse ezt a hitelt, kimutatott profitjának min. 18 millió forintnak kell lennie.

18 millió Ft tehát a szükséges profit a megcélzott hitelhez. De milyen profitról is van szó? Adózás előtti, adózás utáni profitról, vagy esetleg másról? A bankok gyakorlata eltérő, de általánosságban nem az előzőekben említett profitszintre kíváncsiak, hanem a beszámolóban megjelenő üzemi eredményre (leegyszerűsítve működésből származó profitra), melyhez hozzáadják az értékcsökkenést (mivel ez nem egy készpénz kiadással járó ráfordítás).

Ha az üzemi eredményből szeretnénk kiindulni, tehát a képlet a következő:

(üzemi eredmény + értékcsökkenés) / 0,7 = maximálisan bevállalható éves tőke- és kamatfizetési kötelezettség

Ebből pedig már egyenesen következik a hitelösszeg a futamidőt is figyelembe véve (lásd fenti ábra.)

A hitelösszeg pontos meghatározásában természetesen számos más fontos paraméter is szerepet játszik: hány éves gazdasági múlttal rendelkezik a társaság, mekkora a saját tőkéje, van-e fedezetként felajánlható ingatlan a hitel mögé, és ha van, milyen piaci értékben, stb.

A hitel kamatszintje jelentősen befolyásolja a felvehető hitel mértékét. A fenti példában egy ma már könnyen elérhető éves 5%-os kamattal számoltunk. Kedvezőbb a helyzet azonban, ha valamelyik kedvezményes hitelt célozzuk meg (Növekedési, Széchenyi, vagy 0%-os hitel). Ha kíváncsi rá, hogy cége melyik kedvezményes hitel felvételére alkalmas, akkor az alábbi kalkulátor használatával pár kattintással megtudhatja:

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Egy társaság bármikor dönthet arról, hogy egy másik devizanemben vezeti a könyvelését?

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

Adózási és adatszolgáltatási kötelezettségek 2026. június 3. és 2026. június 30. között.

A varsói képviselet vezetőjéről már tudni lehetett, hogy haza kell jönnie, egy frissen kinevezett államtitkár pedig már hónapokkal ezelőtt elbúcsúzott az állomáshelyétől.