„Amikor elromlott a POS-terminálunk, érezhetően, 80 százalékra esett vissza a forgalmunk” – ezzel indokolta a hvg.hu-nak egy vendéglátóhelyet üzemeltető vállalkozó, miért szerzett be két terminált is. Pizzériájukban a meghibásodás érezhető, több milliós kiesést jelentett, ám hasonlóan érvelt egy kertészeti szolgáltatásokat kínáló, katás mikrovállalkozás egyik tagja is, amikor arról beszélt, partnerével egyből két terminállal indulnak munkába. Természetesen még nekik is pénzbe kerül ez, ám úgy tartják: a bevétel két százalékánál valamivel kisebb összeg bőven megtérül azzal, hogy a kényelmi szolgáltatásként biztosított kártyás fizetés lehetősége új vevőket vonzhat.

Van azonban egy fontos különbség a két vállalkozás között: amíg az egyik fix helyen dolgozik, a másik mozog, szolgáltatását nem üzlethelyiségben végzi, így a hagyományos terminálok kényelmetlenséget jelentenének. A számukra, de akár egy helyszínre kiszálló lakatos, netán egy piaci árus számára az ideális megoldás az úgynevezett mPOS terminál lett, amelynek a vállalkozó mindjárt egy másik előnyét is említi: egyszerűen megvásárolta egy műszaki boltban, regisztrálta, és máris működik. Ezek a rendszerek ráadásul pénztárgépek mellett/helyett is könyvelik a bevételeket.

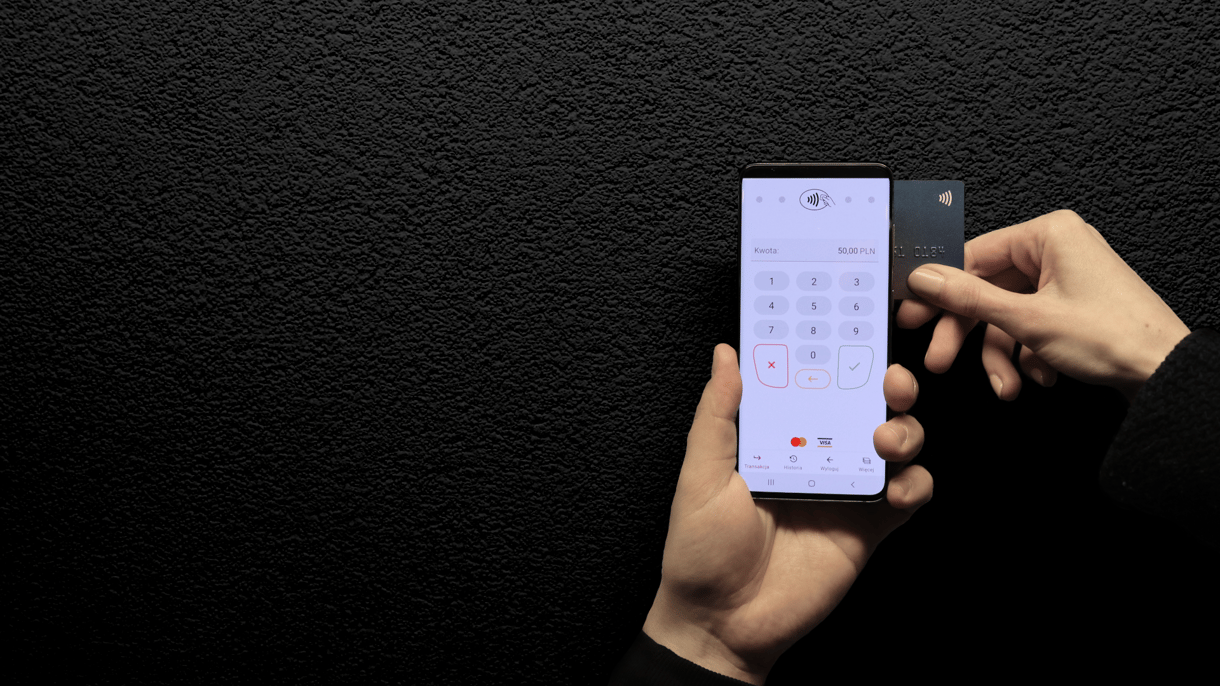

Az mPOS klasszikus formája egy a megszokottnál kisebb, zsebben is hordozható terminál – ilyet forgalmaz például a SumUp vagy a MyPos –, amely Bluetooth-kapcsolattal vagy mobilnettel csatlakozik egy okostelefonhoz. A fizetendő összeget a mobilon található applikációba kell beírni, ezt követően jelenik meg a terminálon, amelybe vagy bele kell dugni a kártyát vagy érintéssel lehet a fizetésre használt eszközzel felvenni a kapcsolatot. Papír alapú nyugtát az apró terminálok nem tudnak kiadni, de e-mailben vagy SMS-ben ugyanúgy elküldhető ez az ügyfélnek.

Előfordulhat persze, hogy még egy kis méretű POS-terminál is útban van, ilyen esetekre alkalmazható a softPOS-rendszer. A „soft” természetesen azt jelzi, hogy ebben az esetben szoftveres megoldásról van szó, amelynek használatához mindössze egy NFC-képes telefonra és természetesen egy vagy több alkalmazás telepítésére van szükség. A leolvasó itt maga a mobil, ehhez kell hozzáérinteni a fizetésre használt eszközt. Itt az összeg jelenthet gátat, ha az alkalmazás nem képes PIN-kód beolvasására – ezt áthidalja a mobilfizetés (pl. Apple Pay, Google Pay), hiszen ott már az azonosítás (arcfelismerés, ujjlenyomat) kiváltja a négyjegyű kódot. Másik korlát lehet a telefon operációs rendszere – a nálunk kapható softPOS rendszerek (például GPE, Fizetési Pont) egyelőre csak androidos készüléken működnek.

A mobilokba „épített” softPOS-hoz hasonló elven működnek a tabletbe épített terminálok, ezek előnye a mobilhoz képest – a nagyobb, PIN-kód beütésére is alkalmas felületen túl – elsősorban az, hogy könnyen csatlakoztathatók nyomtatóhoz, amely képes papír alapú nyugtát előállítani. Mindkét eszköznél fontos az, hogy a szolgáltató biztonságos hátteret garantáljon, hiszen ezeket az eszközöket elsősorban nem fizetési pontoknak tervezték, ám annál több más dologra használjuk, ellentétben a hagyományos vagy mini POS-terminálokkal. A szolgáltatók ezt leginkább egy második applikációval biztosítják – szerződéskötéskor mindenesetre erre érdemes ügyelni.

Egy dolog természetesen az akár pár ezer forintért elérhető technika, a másik azonban az, mekkora járulékos költséggel jár a kártyás fizetés a legkisebb vállalkozások számára. Az mPOS és softPOS rendszereket működtető szolgáltatók fix költségek – például a hagyományos, például bankok által üzemeltetett POS-termináloknál elterjedt bérleti, beszerelési, stb. díjak – helyett jutalékot kérnek. Ennek összege jellemzően valamivel két százalék alatt mozog: van, ahol a könyvelt összegek 1,9 százaléka, van, ahol ennél kisebb, 1,5 százalékos a tarifa, ám ehhez tranzakciónként 15 forintos fix költség társul. További plusz szolgáltatásként egyes rendszereknél elérhető az offline fizetés is, ennek különösen olyan helyeken van jelentősége, ahol nincs vagy gyenge a mobilnet-lefedettség.

Érdemes azoknak is tájékozódni a szolgáltatóknál, akik nem a hagyományos, nagy kártyatársaságok által kibocsátott (Mastercard, Visa) betéti vagy hitelkártyákat szeretnének elfogadni, hanem egyes cafeteria vagy egészségpénztári kártyákat. A kis szállásadók, egészségügyi szolgáltatók számára ez is komoly könnyebbség, hiszen például a SZÉP-kártyán tartott összegeket nem is lehet készpénzre váltani, így ők terminál híján valóban komoly bevételektől eshetnek el.