A minőségi újságírás nincs ingyen, ezért építjük 2019 óta a digitális előfizetői közösségünket. Ugyanakkor hiszünk abban, hogy vannak olyan fontos témák, amelyeknek minél több emberhez el kell jutniuk. Cikkünket ezért mindenkinek hozzáférhetővé tesszük, de ha teheti, fizessen elő a hvg360-ra, hogy a jövőben is tudjunk fontos írásokat mindenkivel megosztani.

A globális műtárgypiac óvatos bizakodásra okot adó tavalyi trendjeinek folytatásával számol az ArtTactic – az egyik legismertebb, a pénzügyi piacokéhoz hasonló módszereket alkalmazó, az adatokon túl a kontextust is felmutató kutatócég – most megjelent, a piaci szereplők körében végzett reprezentatív felmérés eredményeit összefoglaló és elemző tanulmánya. Eszerint úgy tűnik, tavaly megállt a globális műpiac visszaesése, ám az óvatos megfogalmazás is indokolt, ugyanis végleges számok egyelőre csak az aukciós forgalomról állnak rendelkezésre; a galériás eladások összesített adatai márciusra válnak hozzáférhetővé.

A műkereskedelem szereplőit és az elemzőket most főként az a kérdés foglalkoztatja, pillanatnyi fellángolás volt-e a tavalyi javuló forgalom és hangulat, vagy egy tartósabb trend kezdete. Annyi bizonyos, hogy elmúltak és egyhamar aligha térnek vissza azok az „arany idők”, amikor a piaci szereplők a műkereskedelem minden csatornáját és régióját – az összes művészettörténeti korszakot, műfajt és árkategóriát – illetően növekedésről számolhattak be és bizakodással tekinthettek a jövőbe. A jelenlegi, sokkal bizonytalanabb, a műpiacon kívül eső fejlemények által is erőteljesen befolyásolt helyzetben a nyertesek mellett vannak és lesznek vesztesek is – a kérdés csak az, hogy mekkora az előbbiek aránya és mekkora az utóbbiaké.

A tavalyi fejlődés motorja a csúcsművek kategóriája volt, ahol valóban érdemi előrelépés történt az előző két évhez képest, ám ez sok megfigyelő szerint szinte kizárólag annak volt köszönhető, hogy tavaly az azt megelőző két-három évhez képest nagyobb számban kerültek piacra kiemelkedő kvalitású gyűjtemények. Érdekességként jegyezzük meg, hogy a nemzetközi piachoz hasonlóan idehaza is a csúcsművek szegmense határozta meg az összforgalom alakulását, csak éppen fordított irányban: mint az Axioart éves jelentéséből kitűnik, a hazai aukciós piac tavalyi 15 százalékos visszaesését szinte kizárólag a topkategóriás művek túlnyomó többségét kalapács alá vivő két legnagyobb ház gyengébb teljesítménye okozta; az összes többi aukciósház együttes forgalma nem változott érdemben az előző évhez képest.

A Sotheby’s diriyahi árverésén Andy Warhol Nyugtalanító múzsák (Chirico után) című 1982-es munkája 1,04 millió dollárért kelt el

A Sotheby’s jóvoltából

Az ArtTactic – az egyik legismertebb, a pénzügyi piacokéhoz hasonló módszereket alkalmazó, az adatokon túl a kontextust is felmutató kutatócég – elemzése szerint a műpiaci szereplőknek lényegesen nagyobb hányada tekint pozitív várakozással az idei esztendő elé, mint egy évvel korábban. 2026-ban a felmérésben részt vevők 51 százaléka forgalombővülést vár, 42 százaléka tavalyihoz hasonló eredményre számít és csak 7 százaléka számol visszaeséssel. Egy olyan üzletágban, ahol a hangulatnak, az emócióknak az átlagosnál jóval nagyobb szerepe van, ez a tény már önmagában is fél sikert jelent.

A válaszadók ugyanakkor azt is nyilvánvalóvá tették, hogy a reményeik szerint folytatódó fellendülésből nem mindenki profitál majd. Az elmúlt évek negatív tapasztalatai, a spekulatív vásárlások okozta komoly veszteségek, a túlfűtött hangulat elmúlása után a műtárgyvásárlók jóval megfontoltabbak, óvatosabbak, „válogatósabbak” lettek. Nem vásárolnak „hirtelen felindulásból”, és sokkal alacsonyabb a kockázatvállaló hajlandóságuk. „Biztosra” akarnak menni, a piacra már jól bevezetett neveket keresik, olyan alkotók alaposan dokumentált és kitűnő provenienciával rendelkező munkáira vadásznak, akik mögött már jelentős kiállítóhelyeken rendezett tárlatok, meggyőző árverési statisztikák, kortárs művészek esetében emellett komoly múzeumi vásárlások, rangos díjak és kiadványok is állnak. Más kérdés, és ezt a tapasztalt gyűjtők is tudják, hogy „bombabiztos” nevek nincsenek, legfeljebb „bombabiztos” művek; Monet-tól Picassóig a legnagyobb mesterektől is minden évben kerülnek vissza a piacra olyan alkotások, amiket tulajdonosaik csak veszteséggel – vagy még úgy sem – tudnak értékesíteni.

Művészettörténeti korokra „lefordítva” a fentiek azt jelentik, hogy az impresszionista, modern és II. világháború utáni csúcsművek piaca bízhat leginkább a forgalom emelkedésében.

A kortárs piac bővülési esélyei már rosszabbak és különösen igaz ez a sztárstátuszt még el nem ért, feltörekvő művészekre. A számok nyelvén: míg az impresszionista és modern művészet kategóriájában a megkérdezettek 57 százaléka, a II. világháború utáni műveknél pedig 52 százaléka vár forgalombővülést, a befutott kortársaknál már csak 42 százalék, a feltörekvő fiatal művészeknél pedig mindössze 28 százalék számít javuló számokra.

Canaletto: A Bucintoro a velencei kikötőben a Mennybemenetel napján című festményéért a Christie’s február 4-i New York-i aukcióján 30 millió 535 ezer dollárt fizettek

Christie’s Images Ltd

Az utóbbi kategória iránti érdeklődés visszaesése a galériákat és az aukciósházakat egyaránt érzékenyen érinti. Előbbieket azért, mert lejjebb kell vinniük az árakat, utóbbiakat pedig azért, mert a hosszú galériás várólisták megszűnésével az érdeklődőknek már nem kell „kerülő úton”, azaz az árveréseken vadászniuk a kiszemelt művészek alkotásaira. A jelenlegi trendek összességükben mégis az aukciósházak pozícióit erősíthetik, hiszen náluk szerepelnek nagyobb arányban a már „bejáratott” művészek munkái, míg a galériákban bemutatkozó alkotók között magas a piacra most belépők, vagy a „feltörekvő” kategóriába tartozók aránya.

Az ArtTactic elemzése a különböző korszakokhoz sorolt TOP-művészek forgalmának alakulásával is illusztrálja az eltérő kilátásokat. Míg például a moderneknél Pablo Picasso műveinek forgalma 23,8 százalékkal, Mark Rothkoé 122,2 százalékkal bővült tavaly, az ultrakortárs kategória sztárjainak 2025 igazi vesszőfutás volt. (A legtöbb elemzés az 1975 után született művészeket tekinti ultrakortársnak, de van olyan tanulmány is, ahol csak a 40 év alattiakat veszik itt figyelembe.)

2025-ben az öt legnagyobb aukciós forgalmú ultrakortárs művész, Matthew Wong, Nicolas Party, Avery Singer, Shara Hughes és Jadé Fadojutimi egyaránt rosszul szerepelt a piacon; forgalmuk és eladott műveik darabszáma is jelentősen csökkent.

A multimediális munkáiról ismert, 1980-as születésű svájci Nicolas Party forgalma például, akinek alkotásaiért 2-3 éve még szinte verekedtek a gyűjtők, két év alatt 20,1 millió dollárról 2,5 millióra esett vissza.

Ugyancsak a kortárs kategória gyengélkedését mutatja, hogy az aukciós piacon belátható időn belül tavaly újra felbukkant kortárs munkák eddigi tulajdonosaiknak csak 2,3 százalék éves hozamot biztosítva keltek el, míg egy évvel korábban ez a szám még 5,1 százalék volt. Aki türelmetlen volt és már kevesebb mint 5 év után szabadulni akart szerzeményétől, még rosszabbul járt: évi 9,2 százalékos veszteséget kellett elkönyvelnie.

Viszont az impresszionista művek eladói átlagosan 5,4 százalékos éves hozamra tettek szert, szemben az egy évvel korábbi százalékkal. Persze mindig – és minden kategóriában – lehetnek kiugróan teljesítő munkák, amelyek később kivételnek számítanak, és könnyen illúziókat kelthetnek a gyűjtőkben.

Tavaly például egy tíz éve alig több, mint 31 ezer dollárért vett Tamara de Lempicka-mű a Christie’snél Hong Kongban 522 ezerért kelt el, ami 30,3 százalékos éves hozamot jelentett eddigi tulajdonosának. Ilyen példát még az ultrakortárs kategóriában is találhatunk. A ghánai születésű brit festőnő, Lynette Yiadom-Boakye 2010-ben született Womanology című munkája 10 és fél év után tért vissza az aukciós piacra. 2014-ben a Christie’snél 90 600 dollárért cserélt tulajdonost, tavaly viszont a Phillipsnél már 573 ezer dollárt fizettek érte, ami 19,4 százalékos éves hozamot jelent.

Jean-Honoré Fragonard olajképe, A boldog család (Hazatérés) március 25-én Párizsban cserélhet gazdát a Christie’s-nél; a festmény becsértéke 1,5-2 millió euró

Christie’s Images Ltd

A hosszú távon stabilnak bizonyult értékek felé fordulás miatt a piaci szereplők a műfajok között is át-, pontosabban visszarendeződést várnak. A festmények arányának a korábbi években tapasztalt – igaz, a műfaj piacvezető pozícióit nem veszélyeztető – visszaesése megállhat, sőt a folyamat visszafordulhat, és növekedhet az érdeklődés a rajzok és a nyomatok iránt is.

A néhány éve megjelent és hájpolt NFT-ket és a mesterséges intelligencia által vagy közreműködésével generált munkákat viszont sokan máris temetik.

Ez talán korai, de több, ilyen műveket forgalmazó platform és vásár megszűnése egyértelműen jelzi az érdeklődés csökkenését.

Egyértelmű tendenciákat mutat a műtárgyforgalom földrajzi megoszlásának alakulása is. Az USA és (Nyugat-)Európa vezető szerepe ugyan egyelőre nincs veszélyben, a két kontinensen azonban legjobb esetben a forgalom stagnálására számítanak. Ennek szomorú jele a főleg az USA-ban tapasztalható galériabezárási hullám, illetve a művészeti vásárok szüneteltetése, vagy végleges bezárása. Utóbbiakra mindkét kontinensen jónéhány példa akad.

A legfrissebbek éppen a közvetlen szomszédságunkban, Bécsben történtek, ahol a két nagy vásár, a Vienna Contemporary és a Spark Art Fair januárban szinte egyidőben jelentette be megszűnését, illetve szüneteltetését.

A fejlődés motorjának az elmúlt években elsősorban Ázsia, azon belül is Délkelet-Ázsia számított, ezt a szerepet azonban fokozatosan átveszi tőle a Közel-Kelet, azon belül is főként az Öböl-térség. Itt a megkérdezettek 76 százaléka számít a piac idei bővülésére, miközben az amerikai piacot illetően ez az arány csak 49 százalék.

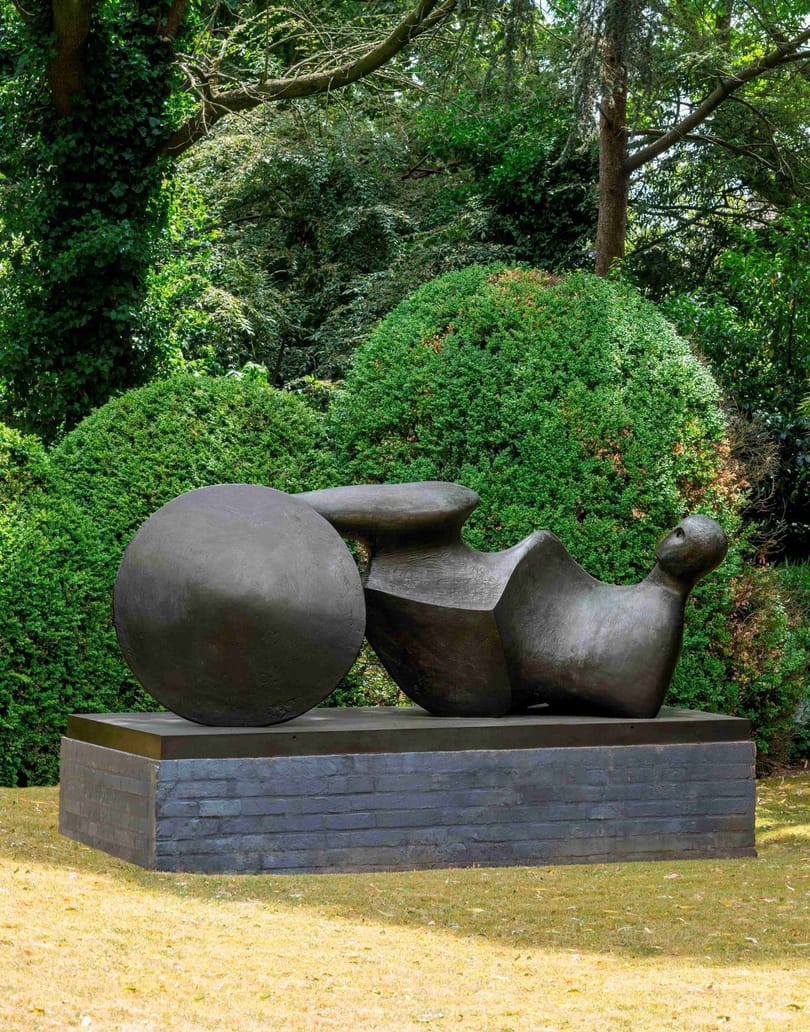

Henry Moore: Goslari harcos című 1973-74-es plasztikájáért 3,5-5,5 millió fontot várnak a Christie’s-nél Londonban március 5-én

Christie’s Images Ltd

Az Öböl-térség műkereskedelmének fellendülése még gyorsabb lehetne, ha nem sújtanák kiemelten a geopolitikai feszültségek, amelyek legutóbb az Art Basel első katari vásárának megrendezését is szinte az utolsó pillanatig bizonytalanná tették. Ettől eltekintve a feltételek ideálisak itt a növekedéshez: a térség több állama stratégiai kérdésként kezeli a kultúra és a művészetek támogatását, és ezen belül a kulturális cserét; és másutt elképzelhetetlen összegeket invesztál a kulturális infrastruktúra fejlesztésébe, kiemelten a múzeumépítésbe. Emellett gyorsan bővül egy igen tehetős, helyi gyűjtői kör, és a térség alkalmas arra is, hogy az Ázsiából eddig Európába vagy Amerikába tartó ázsiai, például indiai gyűjtőket is megállítsa, kiszolgálja.

A nagy vásárok és a nagy aukciósházak most jelennek meg a térségben; jelenlétüktől már ebben az évben a műkereskedelem helyi számainak jelentős megugrása várható. A Dél- és Délkelet-Ázsiával kapcsolatos várakozások ugyan elmaradnak az Öböl-térséghez fűzött reményektől, de a többség itt is a piac fellendülésére vagy legalábbis stabilizálódására számít.

Ez a megállapítás a térség valamennyi nagyobb műkereskedelmi központjára, így Hong-kongra, Kínára, Japánra, Dél-Koreára és Indiára is vonatkozik. Latin-Amerikában és Afrikában ugyanakkor csekélyek a piac bővülésének esélyei, itt a szinten tartás számítana jó eredménynek.

A várakozások szerint idén is a csúcsművek kategóriája lesz a piac motorja; az egymillió dollár feletti áron kínált műveknél a megkérdezettek 51 százaléka számít forgalombővülésre.

Megjegyzendő, hogy ezt nem lesz könnyű elérni, hiszen a nagy aukciósházak idén eddig kevesebb igazán kiemelkedő magángyűjtemény árverezését jelentették be, mint tavaly, azt pedig az utóbbi évek számai meggyőzően igazolják, hogy a forgalmat elsősorban az ilyen gyűjtemények piacra kerülése dobja meg. Az első hónapokban kalapács alá kerülő legfontosabb kollekció a belgiumi Roger és Josette Vanthournout gyűjteménye, amelyet a Christie’s árverez Londonban március elején, de a legdrágább tételek becsértéke itt sem haladja meg a 6 millió fontot.

Jó hír, hogy a várakozások – ugyancsak a 2025-ös tapasztalatokra építve – nemcsak a legfelső ársávban pozitívak, hanem a legalsó, 50 ezer dollár alatti sávban is. Az igazi problémát a tételszámot tekintve legnagyobb, 50 ezer és egymillió dollár közötti középső sáv jelenti; itt a piaci szereplők továbbra is stagnálásra számítanak.

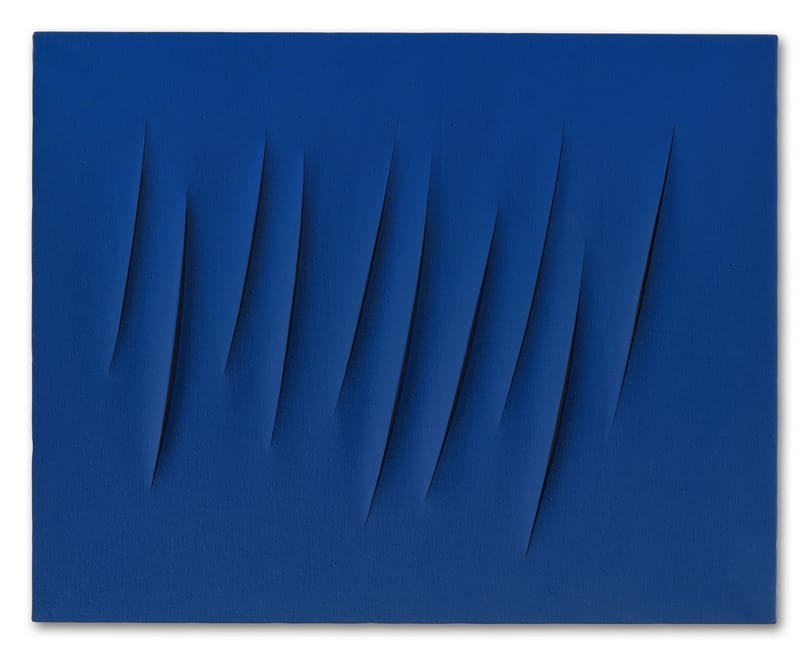

Lucio Fontana: Térkoncept, Attese című alkotása 1964-ből 2-3 millió fontot érhet a Christie’s-nél március 5-én

Christie’s Images Ltd

Ezek a megállapítások egyelőre a várakozásokon alapulnak; az aukciós szezon igazából csak február második felében indul be, a nagyobb nemzetközi vásárokra is zömmel ekkortól kerül sor és a galériákban sem jelentenek csúcsidőszakot az év első hónapjai. Az pedig talán minden korábbinál bizonytalanabb, hogy hogyan alakulnak idén a műpiacot is befolyásoló külső körülmények.

A nyitóképen Rene Magritte La plaine de l’air című 1940-es festménye, amely 3,5-5,5 millió fontért kelhet el a Christie’s-nél március 5-én / Fotó: Christie's Images Ltd.

Írásunkat olyan műalkotások reprodukcióival illusztráltuk, melyek az első negyedévben kerültek, illetve kerülnek kalapács alá a két legnagyobb nemzetközi aukciósház, a Sotheby’s és a Christie’s New York-i, londoni, párizsi és diriyahi (Szaúd-Arábia) árverésein.