Már októberben földbe állt a lakossági hitelezés

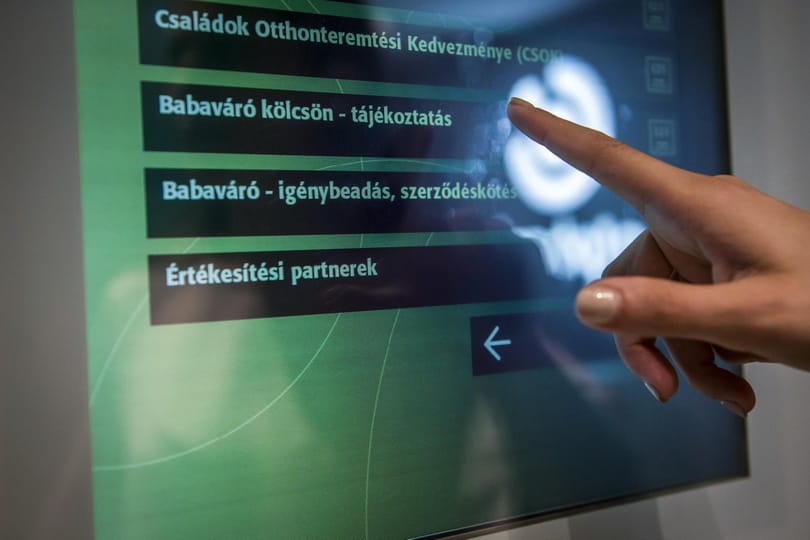

Közel a felére esett vissza a lakáshiteleknél az új szerződések összege az előző évihez képest, és már a személyi kölcsönök iránt is csökkent a kereslet. A babaváró hitel pedig még soha nem teljesített ilyen rosszul. Az átlagos hitelköltség mutató közben októberben már a 10 százalékot is meghaladta a lakáscélú kölcsönöknél – derül ki a Bank360.hu összefoglalójából.