Hitelből befektetni? Normális esetben ez őrült ötletnek tűnik, a jelenlegi gazdasági helyzet azonban korántsem tekinthető normálisnak. A pénzpiacot nagyfokú bizonytalanság jellemzi – nem csak hazánkban, az egész világon. A háború és a magas infláció miatt nyoma sincs a Covid előtti évek nyugalmának: az MNB az áremelkedés felgyorsulására megemelte az alapkamatot, melyet a pénzpiaci hozamok is lekövettek. (A jegybanki alapkamat aktuális értéke 13 százalék, ugyanakkor jelenleg még ennél is magasabb 18 százalékos egynapos betét tekinthető irányadó kamatszintnek.)

A gyors kamatemelkedés azonban még egyáltalán nem indok arra, hogy bárki hitelt igényeljen és a kapott összeget befektesse. A jelenlegi helyzet extrémitása abban rejlik, hogy kamatok egyáltalán nem egyenletesen emelkedtek: a lakossági jelzáloghitelek kamata jóval kisebb mértékben nőtt, mint a lakossági állampapírok hozama. Emiatt pedig egy könnyen kihasználható profitlehetőség jelent meg a hazai piacon.

A lehetőség pedig nem kicsi, mintegy 2,5 év alatt 3,5–5,5 millió forintot lehet nyerni 40 millió forint hitelösszeg felvételével, illetve annak befektetésével.

Miért lehet nyereséges jelzáloghitelből állampapírt vásárolni?

Érdemes külön-külön megvizsgálni a lehetőség befektetési és hitellábát egyaránt. A vizsgálat során a Bankmonitor szakértői 40 millió forint szabad felhasználású jelzáloghitel igénylését és az összeg befektetését nézték végig.

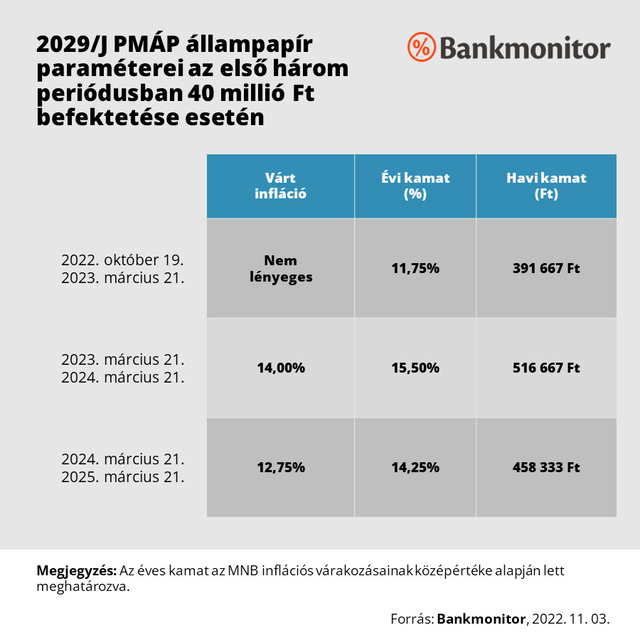

Jelenleg a lakossági állampapírok kiemelkedő hozamának forrása a magas infláció. Éppen ezért érdemes egy inflációkövető lakossági állampapírt, a 2029/J PMÁP-ot választani. A papír kamata két részből áll: az adott időszakra érvényes inflációból és egy 1,5 százalékos kamatprémiumból.

A kamatozás az első három periódusban az MNB inflációs várakozásai alapján az alábbi táblázat szerint alakulhat. Az inflációs várakozások 2024-re érdemben csökkennek, ezért nem érdemes hosszabb időtávot vizsgálni.

Bankmonitor

Negyven millió forint szabad felhasználású jelzáloghitelt jelenleg – a Bankmonitor lakáshitel kalkulátor számításai alapján – 8,79 százalékos kamat mellett lehet igényelni 10 éves kamatperiódust választva. A havi törlesztőrészlet 20 éves futamidő esetén 354 506 forint lenne. Ez már önmagában is mutatja, hogy nem rossz a lehetőség, hiszen a havi törlesztőrészletet meghaladja a befektetés kamata.

Ráadásul a törlesztőrészlet nem csak kamatot tartalmaz, a tőketartozás is lecsökkenne 2025. márciusára 38,1 millió forintra. A nyereség kiszámításánál természetesen figyelembe kell venni a hitel előtörlesztési díját és az igényléshez kapcsolódó induló költségeket is. Illetve az állampapír visszaváltási díjáról sem szabad megfeledkezni: jelenleg ugyanis a papírt 99 százalékos árfolyamon váltja vissza a Kincstár a futamidő alatt. Ezek a tételek csökkenthetik a befektetésen elérhető profitot.

Ugyanakkor ott a lehetőség a kapott kamatok befektetésére is, ami az elérhető nyereséget növeli. A Bankmonitor szakértői abból indultak ki a számítás során, hogy 2029/J állampapíron éppen elérhető hozam 65%-át lehet elérni a kamatok befektetésekor. Mindezen tényezőket figyelembe véve egy ilyen megoldással könnyen elérhető 5,5 millió forint profit 2025. márciusára.

Mi kell a lehetőség kihasználásához?

Szükség van egy megfelelő értékű, tehermentes ingatlanra, a fedezetül felajánlott ingatlan értékének el kell bírnia a hitelösszeget. A jogszabály alapján egy lakáshitel igénylésnél a forgalmi értéknek legfeljebb 80 százalékát teheti ki a hitelösszeg, de ettől a bankok szigorúbb irányba eltérhetnek. Fontos, hogy a fedezet tehermentes legyen. Meglévő jelzálogjoggal terhelt ingatlant ugyanis a bankok jellemzően nem hiteleznek tovább.

Lényeges a megfelelő jövedelem: a hiteligénylő fizetésének ugyanis el kell bírnia a kölcsön törlesztőrészletét. A jogszabály alapján a 500 ezer forintot elérő fizetésnél a jövedelem fele fordítható legfeljebb egy legalább 10 évig fix kamatozású kölcsön törlesztőrészletére. Vagyis a példában szereplő kölcsön igényléséhez minimum 710 ezer forintos nettó jövedelem szükséges. (Fontos, hogy minimum szintről van szó, ettől ugyanis a bankok várhatnak nagyobb jövedelmet is.)

Meg kell érteni a konstrukcióban rejlő kockázatokat és ismerni kell a megfelelő lépéseket az egyes helyzetekben.

Van kockázat, de teljesen más szintű, mint a korábbi hasonló tippeknél

Sokakban komoly ellenérzés van ezzel a kombinációval szemben, ez nem is csoda, hiszen a 2008-as válság előtt is lehetett hallani a hitelből befektetés csodáiról. Aztán számos család a csőd szélére került a profit kergetése közben. Azt azonban tisztázni kell, hogy a jelenlegi helyzet teljesen más, mint korábban volt.

Forinthitelről van szó, a kölcsön kamata a választott időtávra fix, vagyis nem kell tartani a törlesztőrészlet jelentős emelkedésétől. A választott befektetési forma egy állampapír, a kamatok és a tőke lejáratkori visszafizetésére az állam vállal garanciát. Tehát nem kockázatos külföldi részvényekről van szó.

Ettől függetlenül természetesen felmerülhetnek bizonyos kockázatok. Ezek közül talán a legnagyobb a hitel pontos törlesztéséhez köthető. A kölcsönnel kapcsolatos fizetnivaló elmaradása ugyanis a konstrukció bedőléséhez vezethet. Szerencsére ezt a méregfogat is ki lehet húzni.

A befektetésből megfinanszírozható a havi törlesztőrészlet

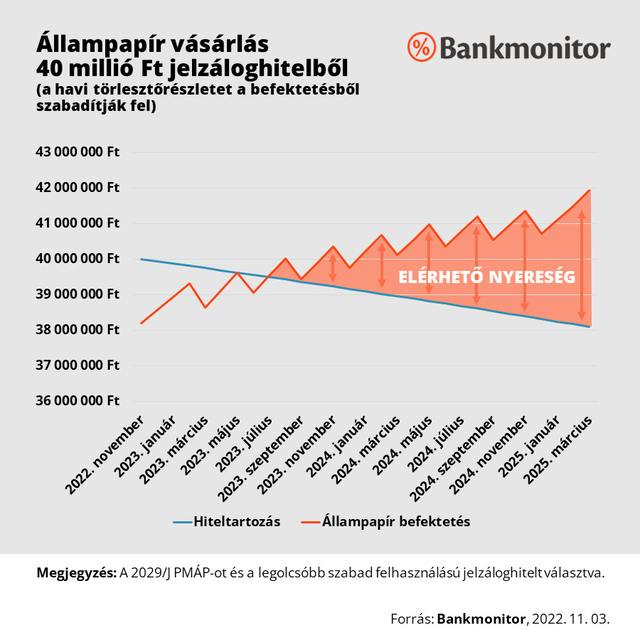

A felvett kölcsönből félre lehet tenni az első négy hónap törlesztőrészletét, vagyis csak a maradék mintegy 38,5 millió forintból vásárolnának állampapírt. A félretett pénzből lenne rendezve a kötvény első kamatfizetéséig a hiteltörlesztés.

Ezt követően pedig mindig háromhavonta a hitel negyedéves költségeinek megfelelő összeg, mintegy 1,07 millió forint felszabadítható a befektetésből. Ezáltal a befektetés gyakorlatilag önfinanszírozóvá válik. Természetesen ennek a megoldásnak velejárója, hogy az elérhető nyereség csökken. Ez érthető is, hiszen valamivel kisebb összeg kamatozik a megtakarítási oldalon. Viszont a hiteltörlesztés biztonságban van, és még ezzel a megoldással is elérhető 40 millió forint jelzáloghitel felvételével mintegy 3,6 millió forint nyereség.

Bankmonitor

A befektetésen elérhető hozam fűrészfog-szerűen emelkedő, mivel 3 havonta kikerül belőle az elkövetkező negyedév törlesztőrészleteinek összege. Természetesen a számítás során az állampapír eladási költsége is figyelembe lett véve.

Lehetnek más, kezelhető kockázatok is

Előfordulhat olyan változás, hogy a mindennapi életszínvonal megfinanszírozására sem elegendő a befektető jövedelme. Természetesen kérdés ebben a helyzetben, hogy átmeneti, vagy tartós helyzetről van-e szó. Ha hosszabb távon fennállhat a probléma, akkor nem érdemes a megtakarításból részeket felszabadítani, ezzel ugyanis elporlad a befektetés és a végén nem lesz hozam, a hitel viszont könnyen megmaradhat.

Egy változó kamatozású befektetésről van szó, amelynek kamata az inflációhoz van kötve. De mi történik, ha a drágulás másképp alakul, mint a befektető várná. Amit mindenképpen érdemes leszögezni: az első kamatperiódusban a kamat fixen évi 11,75%, a második ciklusban a kamat pedig a 2022-es átlagos drágulástól függ. Így novemberben pedig azért már elég jól becsülhető az idei infláció. Ha 2023-ra az áremelkedés mértéke jelentősen csökkenne, akkor 2024. márciusában – addig fizet a kötvény a 2022-es infláció alapján kamatot – a kötvény eladható. Ezzel a pozíció lezárható. Ha viszont az áremelkedés tartósnak bizonyul és még 2024-ben is magas lenne az infláció, akkor érdemes lehet a kötvényt a tervezett 2025-ös eladáshoz képest tovább megtartani, ugyanis a befektetés kamatelőnye megmaradna.

Fontos kihangsúlyozni, hogy ennél a kombinációnál az elnyúló, magas infláció extra hozamot termelhet!

Állampapírról beszélünk, vagyis a befektetést az állam garantálja. De mi a helyzet államcsőd esetén? Ez a helyzet valóban érdemben átalakítaná a befektetés hozamát. Ugyanakkor még a jelenlegi környezetben sincs reális esély magyar államcsődre.

A konstrukció egyik fontos eleme a befektetés idő előtti felbontása, ekkor azonban az állam nem vállal garanciát. Jelenleg a Kincstár 99 százalékos árfolyamon visszaváltja a kérdéses állampapírt, a jövőbeni árfolyamra azonban nincs garancia. Ez egy valós félelem, azonban az elmúlt évek állampapír stratégiája, mely szerint az állam adósságát jelentős részben a magyar lakosság finanszírozza alapjaiban omlana össze, ha a visszaváltási árfolyamon jelentősen változtatnának. Minimális módosításra van esély, de drasztikus átalakításra feltehetően nem kell számítani.