A Nemzetgazdasági Minisztérium honlapján megjelent összehasonlító tanulmány különösen izgalmas olvasmány annak fényében, hogy a magánnyugdíjpénztári pillérről kormányoldali illetékesek úgy nyilatkoztak, hogy az „spekulánsok kezére adja” az emberek pénzét. Vajon mit tesznek ezzel a pénzzel Németországban, Ausztriában, Franciaországban, Lengyelországban, Szlovákiában és Észtországban?

Észtország

A jelenlegi észt nyugdíjrendszer 2002 óta működik a mai formában, a magánnyugdíjpénztári sémát akkor vezették be a Világbank javaslatára. A rendszer három pilléren nyugszik: állami felosztó-kirovó pillér, kötelező magánnyugdíjpénztárak és önkéntes magánnyugdíjpénztárak.

Jelenleg 63 év a nyugdíjkorhatár a férfiak és 61 a nők számára. A nők nyugdíjkorhatárát 2016-ra fokozatosan 63 évre emelik, majd mindkét nem esetében 2026-ra 65 évre. Az első pillérből származó nyugdíjjáradék két fő elemből tevődik össze, az egyik egy fix összeg, a másik pedig jövedelemfüggő. A jövedelemfüggő nyugdíjat a munkavállaló éves együtthatóinak összege alapján számítják ki. Az éves együtthatót az egyén által első pillérbe fizetett szociális adó és az átlagosan az összes egyén által fizetett szociális adó hányadosaként határozzák meg. Ha a munkavállaló csatlakozott a második pillérhez, akkor az ő együtthatója 20 százalékkal kisebb lesz, hiszen a szociális adóból 4 százalékot a tőkefedezeti rendszerbe fizet.

NGM

A magánnyugdíjpénztári tagság az 1983 után született munkavállalóknak kötelező, a többieknek választható. A magánnyugdíjpénztári tag 63 éves kora után válik nyugdíjjogosulttá, de korai halála esetén vagyona örökölhető. Ez a rendszer a gazdasági világválságig volt érvényben, de 2009-ben a költségvetési helyzet konszolidálása és a maastrichti hiánycél teljesítése érdekében az észt kormány a kötelező magánnyugdíjpénztári befizetéseket (2+4 százalék) másfél évre, idén év végéig felfüggesztette.

A kormányzat adókedvezményekkel igyekszik ösztönözni a lakosságot az öngondoskodásra. A harmadik pillérbe fizetett járulékok az éves bér 15 százalékáig levonhatók a személyi jövedelemadóból. Most tervezi a kormány, hogy 6000 eurónál meghúzott felső limitet vezet be erre a kedvezményre. A harmadik pillér kifizetésére is speciális szabályok vonatkoznak: az életjáradék jövedelemadója 0 százalék, más kifizetéseké 10 százalék. Ezek a kedvezmények 55 éves kor és minimum 5 év járulékfizetés után vehetők igénybe.

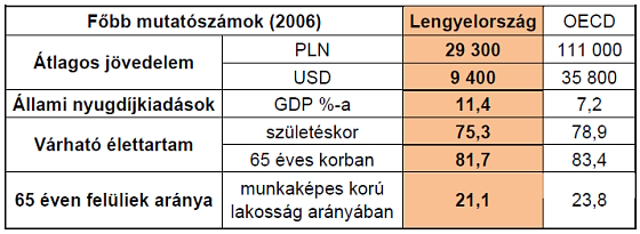

Lengyelország

Lengyelországban 1999-ben vezették be az új rendszert, amely az 1949 után születettekre érvényes (1968 után születetteknek kötelező, az idősebbeknek választható). Az új rendszer kialakításához a Világbank klasszikus hárompilléres modelljét alkalmazták: állami társadalombiztosítás, egyéni kötelező magánnyugdíjpénztárak, illetve önkéntes magánnyugdíjpénztárak. A tőkésített alapokra épülő magánbiztosítás egyéni számlás és kötelező, a biztosítottak számos pénztár közül választhatnak.

NGM

A két rendszer jelenleg még együtt él: a régi felosztó-kirovó, állami működtetésű rendszer (amely az 1949 előtt születettekre nézve kötelező), illetve az új társadalombiztosítási rendszer, amelynek alapja a virtuális egyéni számla. Az egyéni számlán nyilvántartják a munkavállalók befizetéseit, összegzik, és nyugdíjba menetelkor a várható élettartam segítségével éves járadékká konvertálják (1968 után születettekre kötelező). A minimális nyugdíjkorhatár mind az új, mind a régi nyugdíjrendszerben 65 a férfiak és 60 év a nők számára. A minimális nyugdíjhoz a régi rendszerben a férfiak 25 év szolgálati idő esetén válnak jogosulttá, a nők 20 év után.

A nyugdíjba vonuláskor a nyugdíjat úgy számítják, hogy a felhalmozott eszmei tőkét elosztják a nyugdíjba vonuláskor várható hivatalosan megállapított átlagos élettartammal. A régi rendszerben a járulékfizetés plafonját a várható átlagos jövedelem (2010 márciusától 2716,71 zloty) 2,5-szeresében határozták meg a költségvetési törvényben, a maximális nyugdíjat pedig 100 százalékában.

[[ Oldaltörés (2. oldal: A szlovák és az osztrák rendszer) ]]

Szlovákia

A jelenlegi szlovák nyugdíjrendszer szabályozása a 2003 után keletkezett. A társadalombiztosítási rendszer két elemből áll: az egyik egy szolgáltatással meghatározott, felosztó-kirovó (első pillér), a másik egy kötelező, egyéni számlás, befizetéssel meghatározott, megtakarítási elem (második pillér). A tőkefedezeti sémát 2005 elején vezették be. Ezen kívül önkéntes magánpénztárak is működnek (munkáltatói, személyes, biztosítás stb.). A felosztó-kirovó sémában a nyugdíjjáradékot pontrendszerben határozzák meg, amelyben a nyugdíj mértékét az egyéni keresetnek a hivatalos nemzetgazdasági átlagkeresethez való aránya, a biztosítási idő hossza és az aktuális nyugdíjérték szorzata határozza meg. Az aktuális nyugdíjérték 2010-ben 9,2246 euró. Azaz az átlagos keresőnek 40 év munkaviszony után nem egészen 370 eurós (mintegy 98 ezer forintos) nyugdíj jár. Nincs nyugdíjminimum, viszont az alacsony jövedelműek nyugdíját a mindenkori minimálbér (2010. januártól havi 307,7 EUR) alapján számítják, ami az átlagbér körülbelül 40 százalékát jelenti.

NGM

Ahhoz, hogy valaki jogosulttá váljon járadékra, 15 éves nyugdíjbiztosítási viszony szükséges. A nyugdíjkorhatár jelenleg 62 év azoknak a férfiaknak, aki 1946-ban vagy azután születtek, illetve azoknak a nőknek, akik 1962-ben vagy azután születtek (esetükben a gyerekszámot figyelembe véve fokozatosan csökkenthető), de a nyugdíjkorhatár emelését tervezi a kormány. A nyugdíjkifizetéseket a keresetek (nominálbér) és az árak (infláció) növekedésének számtani átlagával indexálják. Azon munkavállalóknak, akik csatlakoztak a tőkefedezeti rendszerhez, csak a nyugdíjjárulék felét kell befizetni az állami, jövedelemmel meghatározott rendszerbe, ezért azonban csak a nyugdíjuk 50 százalékára lesznek jogosultak az első pillérből.

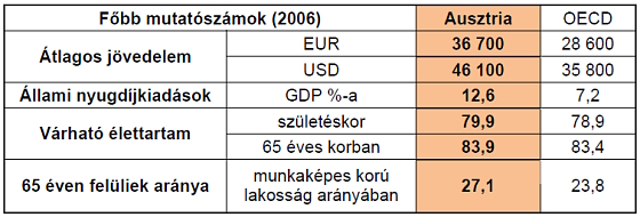

Ausztria

Ausztriában állami, felosztó-kirovó elven működő, szolgáltatással meghatározott nyugdíjrendszer működik. (A kötelező társadalombiztosítási rendszert a köztisztviselők külön nyugdíjrendszere egészíti ki.) Az állami pilléren túl önkéntes munkáltatói (vállalati) és személyes nyugdíjprogramokon keresztül valósul meg az öngondoskodás, amelyek felépítése a németországihoz hasonló: autonóm (támogató alapok), nem autonóm („vállalati nyugdíjtakarék”) és biztosítási elven (közvetlen biztosítás, munkáltatói csoportbiztosítás) működő alapok léteznek.

NGM

Az ausztriai társadalombiztosítási rendszer egy járadékoldalról meghatározott állami rendszerből, valamint az alacsony jövedelműek számára nyújtott, államilag garantált minimumnyugdíjból áll. Az öregségi nyugdíj korhatára férfiak esetében 65 év, nők esetében 60 év, amelyet 2024 és 2033 között 65 évre fognak emelni. A jogosultság feltétele 15 év biztosítotti idő megléte a megelőző 30 év során, vagy összesen 25 év. A biztosítotti időtől függetlenül jogosult nyugdíjellátásra az, akinek legalább 180 hónapnyi járulékfizetési ideje van. A 2005-ös nyugdíjreform során az öregségi nyugdíjhoz jutás feltételéül megszabott 15 évnyi jövedelemszerző tevékenységhez kapcsolódó járulékfizetési időszakot 7-re csökkentették, a nyugdíjjogosultsághoz szükséges további 8 évnyi biztosítotti idő pedig például a gyermeknevelési időszakok figyelembe vételével is teljesíthető.

[[ Oldaltörés (3. oldal: A német és a francia rendszer) ]]

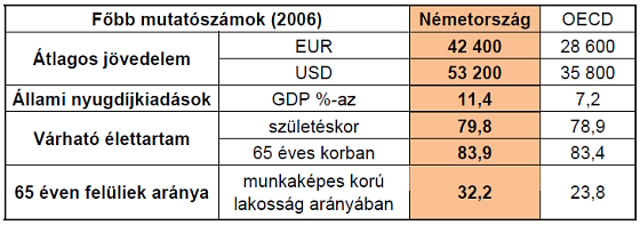

Németország

A német nyugdíjrendszer első (kötelező) pillére pontrendszert alkalmazó felosztó-kirovó elven működik. A társadalombiztosításon kívül létezik még a munkáltatói/vállalati kötelező séma (bizonyos csoportbiztosítást működtető munkahelyeken), a munkáltatói önkéntes és az egyéni önkéntes séma. Az önkéntes munkáltatói nyugdíjsémának finanszírozási szempontból öt típusa van: a magánnyugdíjalapok, a támogató alapok, az autonóm „vállalati nyugdíjtakarék”, a nem autonóm vagy nyugdíjpénztár, illetve a közvetlen biztosítás.

NGM

A felrovó-kiosztó rendszerben akkor válik nyugdíjkifizetésre jogosulttá az egyén, ha elérte a 65 éves kort (1947. január előtt születettek), vagy a 67 éves kort (1964-ben és utána születettek), az 1947 után és 1964 előtt születetteknek pedig fokozatosan emelkedik 67 évre a nyugdíjkorhatár. 5 évnél kevesebb hozzájárulással nem lehet nyugdíjjáradékhoz jutni.

Egy év nyugdíj-hozzájárulás átlagjövedelem mellett egy nyugdíjpontot jelent, az aktuális átlagjövedelem mértéke megegyezik a nemzetgazdasági átlagjövedelemmel. A hozzájárulások az alacsony vagy magas jövedelemmel arányosan kevesebb vagy több nyugdíjpontot jelentenek. (A pontok értékét a parlament határozza meg minden évben, a gazdasági és szociális helyzet függvényében.) A járulékalapot képező kereset felső határa 2010-ben maximum évi 66 000 euró lehet a régi és 55 800 euró az új szövetségi államokban.

Nyugdíjba vonuláskor az összes éves nyugdíjpontot összegzik. A nyugdíjpontok összegét megszorozzák a nyugdíjpontok aktuális értékével, ami évente változhat a bruttó bérekkel párhuzamosan.

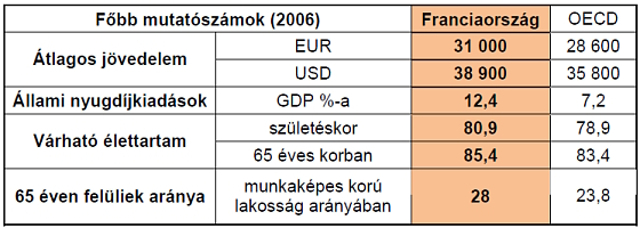

Franciaország

A francia nyugdíjrendszer négy fő elemből áll: kötelező társadalombiztosítási rendszer, munkáltatói kötelező séma, munkáltatói önkéntes séma és egyéni önkéntes séma. A nyugdíjbiztosítási rendszer kiterjed a munkavállalókra, és ’különleges rendszerek’ (régimes spéciaux) révén külön fedi le a mezőgazdaságban, a bányászatban, a vasútnál és közszolgálatban dolgozókat, továbbá az önálló vállalkozókat.

Az állami séma szolgáltatással meghatározott jövedelemarányos felosztó-kirovó rendszer. Ezt egészíti ki a kötelező magánséma, azaz a munkáltatói nyugdíjséma, amely a dolgozó lakosságot teljesen lefedi. A lakosság kisebb részét ellátó AGIRC csak a magánszektor vezetői számára elérhető, az ARRCO kezeli a többiek befizetéseit, nyugdíját. Választható a munkáltatói nyugdíjséma (PPESVR) vagy egyéni vállalkozók számára a személyes nyugdíjséma (PEIR), amelyek az előbbiekkel ellentétben már tőkésítettek.

NGM

A nyugdíjbiztosítási rendszer pénzügyi alapját elsősorban az általános járulékok adják. A munkavállalók és a munkáltatók a társadalombiztosítás kasszájába befizetendő kötelező alapjárulék mellett a foglalkozási ágazatonként szerveződő kiegészítő nyugdíjpénztárakba is részben kötelezően fizetnek járulékot, amelynek elosztását szintén szolidaritási alapon állapítják meg. A több mint harminc kiegészítő pénztár egy része állami, egy része pedig magánkézben van.

Franciaországban az öregségi nyugdíjkorhatár férfiaknál és nőknél egységesen 60 év. Legalább 160 (születési időtől függően 164) negyedév biztosítási idővel kell munkában tölteni a jogosultság megszerzéséhez. A minimumnyugdíj szavatolja a megélhetést azok számára, akik nem teljesítik a nyugdíjbiztosításra való jogosultság követelményeit, de elmúltak 65 évesek (vagy 60 évesek, de képtelenek a munkavégzésre) és állandó lakhelyük Franciaországban található.

A nyugdíjjáradék nagysága három tényezőtől függ: az átlagjövedelemtől, a helyettesítési rátától és a szolgálati időtől, továbbá az inflációval is indexálják. Az átlagjövedelem esetén az 1934-ben születetteknél a legjobb 11, az 1935-ben születetteknél a legjobb 12 év átlaga számít, és így tovább. 2008. január 1. óta pedig a számítás alapja a legjobb 25 év jövedelme (a 2007 után születettekre). A helyettesítési ráta a 60-65 közöttiek esetében a szolgálati időtől függ, amelybe beleszámít a betegség, a szülési szabadság, a katonai szolgálat és a munkanélküliség is. A teljes 50 százalékot az kapja meg, akinek elegendő (160-164 negyedév) szolgálati ideje van, vagy betöltötte a 65. életévét, vagy valamilyen speciális csoport tagja.