A GKI szerint a világgazdaság növekedése 2010-hez képest valamelyest lassul, s elmarad a válságot megelőző időszakra jellemzőtől, ráadásul a növekedés munkaerő megtakarító jellegű. A magas államadósság és költségvetési hiány az Egyesült Államokban és az EU több tagállamában is komoly feszültségforrás, a várható javulás ellenére a dollár és az euró is sérülékeny, de stabilizálódik. A Brent típusú kőolaj hordónkénti ára 110 dollár alatt marad, ami így nem veszélyezteti a világgazdasági dinamikát.

GKI

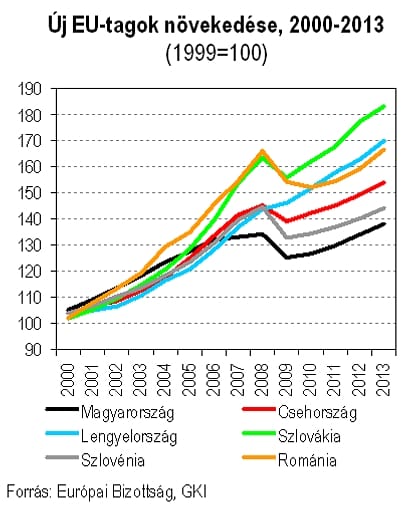

Helyünk az EU-ban. A görög adósságválság tovaterjedésétől való aggodalmak nyomán erősödik az államháztartási fegyelem megszilárdítását célzó európai uniós szabályozás. Magyarország nem vesz részt a szorosabb együttműködést célzó, a fenntartható államháztartáshoz és gazdasági növekedéshez hozzájárulni kívánó euró plusz paktumban. Ez a GKI szerint rövidlátó döntés, mivel az új, valóságos döntési centrumot az euróövezeti tagok és a csatlakozó országok fogják jelenteni, amiből így Magyarország kimarad.

A kormányváltás 1-1,5 éves szünetet okozott az uniós támogatások felhasználásban. A nettó EU-támogatás 2011 és 2013 között összesen 9-10 milliárd euró lesz. Az EU-ban most kezdődik az EU 2014-től kezdődő új költségvetési periódusának kidolgozása. Magyarország a többi közepesen fejlett közép- és kelet-európai EU-tagállammal együtt leginkább a felzárkózást segítő kohéziós politika forrásfedezetének biztosításában érdekelt (akár a mezőgazdasági támogatások mérséklődése árán is).

| Görög folyományok |

| Karsai Gábor, a GKI vezérigazgató-helyettese kifejtette, hogy a görög adósságválság, s ennek folyományaként az euró jövőjével kapcsolatos bizonytalanság már több mint egy éve a svájci frank euróval szembeni erősödését okozza. Ugyanakkor ezek az erősödési hullámok a forint euróval szembeni gyengülését is kiváltották, ami jelzi, hogy az eurón kívüli lét egy sérülékeny gazdaság esetében továbbra is hátrány. Tehát egyáltalán nem páholyból nézzük az euró gondjait. Meglehetősen nyilvánvaló, hogy az euró válságán csak a közös európai gazdasági kormányzás elmélyítésével lehet úrrá lenni. Ez tovább szűkíti Magyarország gazdasági mozgásterét – például az egyensúlyi követelmények lazíthatóságát –, illetve keményen bünteti a különutas gazdaságpolitikát. Az euró megszilárdítása már csak azért is magyar érdek, mert az erős svájci frank drámaian növeli az adósok terheit, s ezzel mind több adós fizetőképességét rendíti meg. Ez közvetve az egész gazdaság fejlődését visszaveti. |

Belső egyensúlytalanság. A magyar gazdaságpolitika mozgásterét öt éve erősen korlátozza az egyensúlyi kényszer. A 2011-13-as időszakban azonban a korábbiaktól eltérően nem a külső, hanem a belső egyensúly a szűk keresztmetszet. A 2010 tavaszán hivatalba lépő kormány megpróbálkozott a növekedés előtérbe helyezésével és a hiánycélok fellazításával, ez azonban látványosan megbukott – állítja a GKI elemzése. Végül a piac (a bóvli kategória határára történő leminősítés) és az EU nyomására a kormány elfogadta az „örökölt” hiánypályát. A kormány a követelmények formális betartása mellett „kreatív” megoldásokat választott nagyszabású adócsökkentési és egyes kiadási céljai teljesítéséhez. Ennek lényege, hogy 2011-ben a magán-nyugdíjpénztári megtakarítások kényszerrel végrehajtott államosítása a GDP 9 százalékát kitevő egyszeri költségvetési bevételt eredményez és ennek révén 2 százalék körüli többlet keletkezik (vagyis nélküle 7 százalék körüli hiány lenne). Eközben a bevételeket 2010 és 2012 között növelik a három évre szánt (a pénzügyi szférát, a kiskereskedelmet, a telekommunikációs cégeket, stb. sújtó) szektoradók is. A tartós adócsökkentést átmeneti források fedezik, ami 2012-től fenntarthatatlanná válik. Ezért a Széll Kálmán-terv strukturális, az új konvergencia program pedig ezeken túl további „szokásos” költségvetési megszorításokkal célozza meg a tartós egyensúlyi pálya elérését.

| Széll Kálmán lábnyoma |

Karsai Gábor a hvg.hu-nak elmondta, hogy a GKI a Széll Kálmán-tervet már meghirdetése után helyes irányú gazdaságpolitikai fordulatnak minősítette, melynek megvalósítása azonban kidolgozott szakmai programok hiányában, a társadalmi elfogadottság bizonytalansága és a továbbra is kettős beszéd miatt kérdéses. Ezt az elmúlt hónapok eseményei messzemenően igazolták. Ugyanakkor a kormányzat által a különböző programokban kilátásba helyezett egyensúlyjavítás mértéke (a valóban szerkezeti változások és a klasszikus restrikciós-megszorító lépések együttes hatásaként) összességében meghaladja a szükségeset. Ezért valószínű, hogy a vállalt 2012. évi hiánycél nagyjából elérhető lesz, ha jórészt nem is az állam működését hatékonyabbá tevő reformok, a növekedést segítő fejlesztések, hanem ehelyett nagy arányban egyoldalúan kényszerítő, kemény – akár az általános leépülést is vállaló – állami fellépés árán. Például a munkára ösztönzés helyes céljából csak a transzferek csökkentése látszik, a foglalkoztatási, oktatási, társadalompolitikai program kidolgozása nem. A kormány megelégedni látszik azzal, ha a munkahelyteremtés célját csak statisztikailag – például a segélyezettek formális közmunkára kötelezésével – sikerül elérni. |

Forrásellátottság. A hazai kkv-k a gyenge belföldi kereslet okozta szerény profitabilitás, valamint a válságadók miatt (néhány export-orientált szektortól eltekintve) forráshiánnyal küzdenek. A kormány külföldi tőke ellenes, illetve a jogállamiságot fellazító intézkedései nem kedveznek a működő tőke beáramlásának. A bankok hitelezési aktivitása gyenge marad, a késedelmek miatt a rendelkezésre álló EU-források lehívása nagy erőfeszítést kíván.

A gazdasági pálya jellemzői. A GKI 2013-ig szóló előrejelzése által a legvalószínűbbnek tekintett pálya jellemzői a következők. A gazdasági növekedés éves átlagban megközelíti a 3 százalékot. Fő húzóereje az ipari export, valamint a – főleg az EU források gyorsuló beáramlása révén elérhető, de így sem eléggé dinamikus – beruházás-növekedés. Ez utóbbi a három év átlagában 5 százalék körüli. A fogyasztás dinamikája végig az évi 1-1,5 százalékos sávon belül marad.

Statisztikai értelemben a munkanélküliségi ráta jelentősen, 11,2 százalékról 9 százalékra csökken, s a foglalkoztatás is hasonló mértékben emelkedik. Ugyanakkor ez főleg az ellátások szűkítésének és a részmunkaidős közfoglalkoztatásnak lesz következménye, a valódi foglalkoztatás-bőrülés nagyon szerény marad. Az államháztartás hiánya statisztikailag minden évben 3 százalék alatt lesz.

Más forgatókönyvek. Elképzelhető, hogy a vázolttól lényegesen eltérő forgatókönyvek valósulnak meg. Az euróövezet egyes tagországainak a zóna egészére kiható válsága, vagy az USA adósságválsága előidézhet a pénzpiacokat megrázó eseményeket, ami a magyar államadósság finanszírozásában, illetve a pénzpiaci kondíciókban (kamatok, árfolyamok) és mindezek hatására az inflációban és a reálnövekedésben is kedvezőtlen fejleményekhez vezethet. Előfordulhat, hogy a világ pénzügyi közvetítőrendszerében további csontvázakra akadnak, illetve emiatt (vagy más okokból) újabb komoly tőzsdei esés következik be. Mindez még inkább visszafoghatja a magyar bankrendszer aktivitását, illetve lassúbb gazdasági növekedéshez vezethet Magyarországon is.

GKI

Lehetséges, hogy 2013-ban (nem deklaráltan, de a tényleges lépésekben) megindul a költségvetési politika választás előtti felpuhulása. Esetleg ilyen hatású lehet a szociális kiadások drámai lefaragásából és más lépésekből fakadó társadalmi konfliktusok kiéleződése, a kormányzó erők társadalmi támogatottságának erodálódásából fakadó politikai reakció is. Elképzelhető a reformok most prognosztizálhatónál sikeresebb megvalósulása is, ami felpuhulás nélkül is növelheti a költségvetési mozgásteret (noha inkább 2014-re, az előrejelzési időszakot követő évre vonatkozóan). Mindennek negatív illetve pozitív hatása is lehet a pénzpiaci folyamatokra, az inflációra, ami végül kihathat a gazdasági növekedésre. Ezeknek a változatoknak a bekövetkezése azonban nem olyan valószínű, illetve az ezek által indukált eltérések nem olyan jelentősek, hogy több forgatókönyv kidolgozása lenne indokolt.

Szerkezeti átalakítások. A 2010-ben megalakult kormány számos területen nyúl bele a gazdaság szerkezetébe. A változtatások egy része helyes irányú, mások kifejezetten károsak. Kevés a valódi intézményi-működési átalakítás. Lényegében felszámolták a kötelező magán-nyugdíjpénztárak rendszerét. Egykulcsos szjá-t vezettek be. Ez lényegesen növeli a jövedelemkülönbségeket. A sokak számára csökkenő reálbérek és az emelkedő reálbérűek alacsony fogyasztási hajlandósága összhatásában alacsonyan tartja a lakossági fogyasztás emelkedését. Az ágazati válságadók rendszerét innovatívan szélesítették, ami főleg a fejlesztés szempontjából káros. Megpróbálják radikálisan leépíteni a szociális transzfereket, különösen durván a nem foglalkoztatott nyugdíjkorhatár alattiak ellátásait. Ennek azonban nem lesz érdemi hatása a valódi foglalkoztatásra, mert a gazdasági fejlődés csak igen kis mértékben hoz létre új munkahelyeket, ugyanakkor családi krízishelyzeteket okozhat, különösen az ország hátrányos helyzetű részeiben. A tervezett munkaügyi és bérezési lépések nem segítik valósan a foglalkoztatást, széles körben rontják a vállalatok versenyképességét és a szürke-fekete szféra irányába nyomják a vállalkozásokat.

Az önkormányzati rendszer várhatóan centralizáló jellegű reformja költségvetési szempontból hosszabb távon jelentősebb megtakarításokat eredményezhet, rövidtávon azonban inkább többletkiadásokkal és komoly politikai feszültségekkel jár. Az egészségügyi rendszer átalakításának kimenetele még igen bizonytalan. Még nem ítélhető meg, hogy az állami vállalatokkal és különösen a közlekedési vállalatokkal kapcsolatban – a banki adósságok konszolidálásán túl – milyen reformok várhatóak. A közoktatási és felsőoktatási rendszer változásai várhatóan költségvetési megtakarítást eredményeznek, kétséges viszont, hogy mennyiben képesek hosszabb távon javítani a hazai munkaerő szakmai színvonalát. Az új Széchenyi-terv kevéssé különbözik a korábban kidolgozott programoktól, s megvalósulása igen vontatottan halad. Még nem ítélhető meg a bürokrácia leépítése sem. A kormány levette a napirendről az euró-csatlakozás előkészítését, noha 2013-tól az ország várhatóan megfelel a csatlakozási feltételeknek. Mindez a konvergenciától várható előnyök elmaradásán túl drágább finanszírozást is jelent minden magyar adósnak.

GKI

Az eddig nyilvánosságra hozott változtatási elképzelések indokolatlanul radikálisak, széles körben szerzett jogokat sértenek, s nem adnak időt az alkalmazkodásra. Általában elmaradt az érintettekkel történő érdemi szakmai konzultáció és az érdekegyeztetés. A változtatások módja miatt később a társadalmi ellenállás elsöpörheti a mostani döntések egy részét – fejti ki a GKI elemzése.

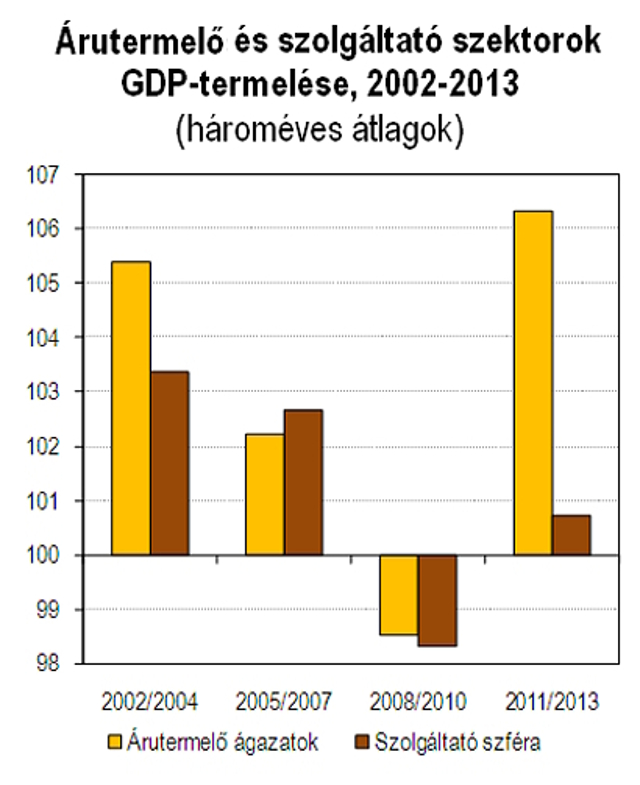

A gazdasági növekedés szerkezete. A GDP növekedése a 2008-2010-es válságidőszak átlagosan évi 1,6 százalékos csökkenése után visszatér a megelőző három év szintjére, évi 2,9 százalékos ütemével kissé még meg is haladja azt. A növekedést lényegében a külpiaci értékesítés vezérli. A belföldi kereslet gyengesége a gazdaság szerkezetének korszerűtlen irányba történő elmozdulásával, a szolgáltatások visszaszorulásával jár. A szolgáltatásokon belül főleg a közszolgáltatások esnek vissza, de az üzleti szolgáltatók helyzete is rossz, kivéve a külső piachoz is kötődő szállítási és turisztikai ágazatokat.

Foglalkoztatás. A foglalkoztatás lassú növekedésnek indul, három év alatt összességében 2,8 százalékos létszámbővülés várható. Ez azonban az időszak végén is elmarad a válság előtti szinttől. A foglalkoztatás 2011-13 között összességében 80 ezer fővel bővül, főleg a közmunkán részt vevők számának növekedése következtében. A munkanélküliségi ráta három év alatt 2 százalékponttal, 9 százalék körülire mérséklődik, de ez is nagyobbrészt statisztikai látszat.

Jövedelem, fogyasztás, megtakarítás. A gazdasági-pénzügyi válság időszakában a reálkereset átlagosan évi 1 százalékkal, a lakosság fogyasztása 2,5 százalékkal esett vissza. 2011-13-ban a reálkeresetek évi 2,5 százalék körüli ütemben nőnek, de nagy differenciálódás mellett. Mivel a hiteltörlesztési teher magas, a hitelfelvételi lehetőség pedig szűkös marad, a fogyasztás csak 1,2 százalékkal nő, vagyis nem éri el a válság előtti szintet. A nettó megtakarítási ráta a 2010. évihez képest kissé csökken, de a korábbi, nagy hitelfelvétellel jellemezhető időszakokhoz képest jelentősen emelkedik.

GKI

Fejlesztés és innováció. A 2008 és 2010 közötti időszakban éves átlagban 3,7 százalékkal, a GDP-nél nagyobb mértékben csökkent a beruházások volumene. 2011-2013 között évi 4,9 százalékos, a GDP-nél gyorsabb beruházás-növekedés várható, s ezzel 2013-ra lesz elérhető a válság előtti szint. A beruházások növekedése elsősorban a feldolgozóiparnak és az EU-forrásokra támaszkodó fejlesztéseknek lesz köszönhető. A gazdaság dinamizálásának, a következő évek növekedésének hajtóereje az új technológiák elterjedése lesz. Ebben a magyar K+F szféra teljesítménye és esélyei nem túl jók, de egyes esetekben a nemzetközi együttműködés kitörési utat kínál.

Bankrendszer és tőkepiac. A magyar pénzügyi szektort még 2011-ben is a lassú, de tartós visszaesés jellemzi. A bankok mérlegfőösszege, a biztosítók szerződésszáma és díjbevétele is csökken. A következő években is lényegében csak stagnálás várható. A bankok hitelezési képessége és hajlandósága, az ügyfelek többségének hitelképessége legjobb esetben 2013-tól javul. A hazai tőzsde gyenge szereplője a magyar gazdasági életnek. Valódi tőkevonzó képessége kicsi, a finanszírozás oldaláról a vállalkozások inkább a bankhiteleket keresik. A kormányzat lépései – szektoradók, állami szabályozás és tulajdonszerzés – közvetlenül is hatnak az egyes cégek árfolyamára.

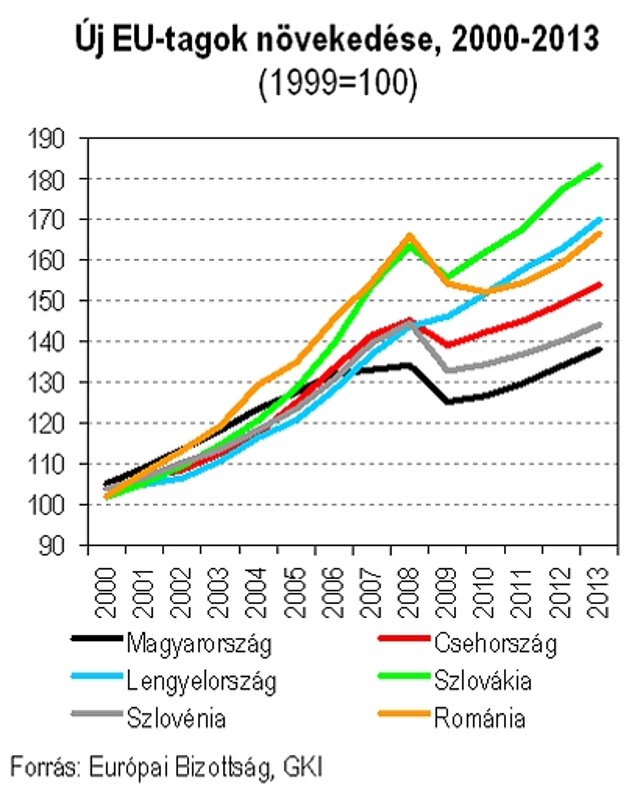

Külső egyensúly. Az elmúlt években a recesszió és a gazdaságpolitikai kiigazítás hatására Magyarország külső egyensúlya radikálisan javult: a korábbi évekre jellemző, a GDP 6-7 százalékára kiterjedő forrásbevonással szemben a folyó fizetési és tőkemérlegben 2011-2013-ban 2,2-3,5 százalék körüli aktívum keletkezik. Magyarország nettó értelemben nem szorul külső finanszírozásra, csak lejáró hitelei nagy részének megújítására. A külső adósság a pénz- és tőkepiacokról finanszírozható, de az IMF-hitelekénél drágábban. A gazdaságpolitika kiszámíthatatlansága és a külföldi vállalatokat sújtó adók miatt a külföldi működő tőke beáramlása csökken (kivéve az autóipart).

| Kínai nagyfalat |

Karsai Gábor szerint a kínai kapcsolat erősítése nagyon fontos Magyarország számára, s az előző kormányok is törekedtek erre. Az egymilliárd eurós hitelkeret a Kínában befektetni szándékozó magyar cégek számára fog megnyílni. Ez jó, de kérdés, hogy mennyire tudják majd kihasználni ezt a lehetőséget. A külföldi működőtőke-befektetések hasznosak Magyarország számára, s ha sikerülne a kínai gazdaság regionális kapujává válnunk, annak nagyon nagy előnyei lehetnek. Kína azonban itteni befektetőként sem lehet alternatíva az EU-val szemben. Hiszen a vele kötött üzleteknek is illeszkednie kell az uniós versenyszabályokhoz, a közbeszerzési törvényhez. Az természetes, hogy a nagyobb beruházókkal a kormány egyéni megállapodásokat köt. De ezeket a jogszabályoknak megfelelően kell tennie, Kínára nem lehet más szabályokat alkalmazni, mint bárki másra.

Ami az ország középtávú finanszírozásának megoldottságát illeti, Kína magyar állampapír-vásárlási hajlandósága valóban egyfajta menedék egy előre nem látható válsághelyzetben, ha – ne adj isten – megszűnne a magyar állampapírok iránti piaci kereslet. Súlyos hiba lenne azonban, ha ebből valaki azt a következtetést vonná le, hogy szükségtelen alkalmazkodni az EU és a nemzetközi pénzvilág egyensúlyi követelményeihez. Hiszen Magyarországnak a piacról kell finanszíroznia magát, s ennek költsége, így a kamatfelár nagyban függ az ország adósbesorolásától. Nyilvánvaló, hogy Kína is megkérné a finanszírozás árát. |

Államháztartás. Az államháztartási egyensúly kézbentartása Magyarországon – a legtöbb EU tagországtól eltérően – a válság körülményei között, 2008-2010-ben is prioritás volt. A hiány a GDP arányában minden évben 4 százalék körüli szinten maradt. Ehhez képest statisztikai értelemben 2011-13-ban tovább javul a helyzet, mivel a deficit minden évben 3 százalék alatt lesz. Ugyanakkor érdemben – főleg a nagyarányú adócsökkentés és egyes rendkívüli kiadások miatt – 2011-ben komoly egyensúlyromlás következik be, ami miatt csak jelentős konszolidációs intézkedésekkel lehet 2013-ra fenntartható pályára állítani a magyar közpénzügyeket. 2013-ig az adócentralizáció 2,5 százalékpontos csökkenése, az egyéb bevételek (az egyszeri magas bázishoz képest bekövetkező) 1,8 százalékpontos visszaesése, illetve az elsődleges kiadások 5,6 százalékpontos és a kamatkiadások 0,4 százalékpontos csökkenése végeredményben a strukturális egyenleg 1,7 százalékpontos javulását eredményezi.

Infláció, kamat, árfolyam. A 3 százalék alatti inflációs cél 2013-ig várhatóan nem teljesül. A forint árfolyama és ezzel a kamatpolitika nagyrészt az ország iránti pénzügyi bizalom függvénye. Emelkedő nemzetközi kamatkörnyezetben 2012 végéig aligha csökkenhet a jegybanki alapkamat, de a forint esetleges vészes gyengülése esetén kamatemelés sem zárható ki.

A vállalkozások perspektívái. A vállalkozásoknak nincs mire várniuk: sem extra külföldi forrás, sem extra belföldi állami segítség nem várható. Itt az idő a továbbfejlődést megalapozó lépések megtételére. A kiút számos esetben csak a kiviteli láncokhoz való kapcsolódás lehet. Néhány szektorban konszolidáció várható.

Csapdahelyzet. A magyar gazdaságot az eddigi lépések még inkább csapdahelyzetbe kényszerítették: az adócsökkentés csak nagyon hosszú távon javítja a versenyképességet, az ennek fedezetéül bevezetett lépések viszont azonnal rontják a kisvállalkozások és a lakosság nagy részének helyzetét. A reformok és az EU-fejlesztések nem akarnak beindulni. A bankrendszert passzivitásra ösztönzi a példátlanul magas adó. Megállt, esetenként megfordult Magyarország atlanti irányú gazdasági-politikai integrációja. A gazdaságpolitika nem kiszámítható, a jogbiztonság felszámolása folyamatos – zárul a GKI borongós hangulatú értékelése.