Sokan vesztették el a munkájukat az elmúlt másfél évben, azonban a legutóbbi statisztikák szerint már csökkenőben van a munkanélküliek száma. Ahogy például utazás esetére, úgy a munkajövedelemre is lehet biztosítást kötni, még ha ez egyelőre nem is olyan népszerű típusa a biztosításoknak, mint például egy életbiztosítás.

A jövedelempótló biztosítás egy kockázati biztosítás, ami abban az esetben fizet, ha valaki tartósan munkanélkülivé vagy keresőképtelenné válik.

Mire érdemes egy jövedelempótló biztosítás előtt odafigyelni?

Az egyik legfontosabb tényező egy jövedelembiztosításnál, a várakozási idő. Ez jelöli azt az időszakot, amikor a biztosító még nem szolgáltat, hiába veszíti el valaki az állását vagy válik keresőképtelenné. Ez jellemzően a kötés utáni 90 vagy 180 napos időszak.

| Várakozási időt azért szabnak meg a biztosítók, hogy elkerüljék azokat az eseteket, amikor a biztosítottak már olyan események miatt szerződnek, melyekről előre tudnak. Biztosítás ugyanis, természetéből fakadóan, csak olyan történésekre köthető, amelyeknek a bekövetkezése nem biztos. Enélkül a kikötés nélkül veszélybe kerül a kockázatközösség, és végső soron a biztosító működése. Így tehát a várakozási idő a trükközések elkerülése érdekében, azért van megszabva, hogy a fogyasztók ne a hamarosan bekövetkező munkanélküliség vagy keresőképtelenség miatt kössék meg a biztosítást. |

A jövedelempótló biztosításokkal kapcsolatban két fontos feltétel még a belépési életkor és a munkaviszony típusa. Az előbbin múlik, értelemszerűen, hogy legfeljebb hány évesen lehet csatlakozni a biztosításhoz, ez általában 55-62 év között van. A munkaviszony típusánál pedig a legtöbb helyen előírás a legalább 30 órát elérő, határozatlan idejű munkaviszony.

Mennyi ideig fizet a biztosító?

A biztosítás szolgáltatásai egy rövid, zömében 2 hónapos önrészt követően kezdődnek, mind állásvesztést, mind keresőképtelenné válás esetén. Ebből adódik, hogy nem a munka elvesztésekor vagy a betegállományba kerülés után azonnal, hanem utána 60 nappal kezdődik a térítés. Állásvesztés káreseménynél a biztosítók jellemzően a bejelentett álláskeresőként (regisztrált munkanélküliként) töltött napokat nézik, így ezt a bejelentést érdemes mihamarabb megtenni. Az önrész után kezdődik a legfeljebb 6-10 hónapos térítési idő.

A jövedelempótló biztosítás mellett szól, hogy Magyarországon kifejezetten szegényes az állami támogatási rendszer állásvesztés esetén, az álláskeresési járadék ugyanis legfeljebb három hónapig jár hazánkban. Keresőképtelenség esetén pedig gyakran nemcsak a munkavállaló jövedelme csökken, hanem a költségei is megnőnek, lévén, sok esetben kell gyógyszert vásárolni, vagy épp zsebből fizetett magánegészségügyi ellátást igénybe venni.

Milyen jövedelempótló biztosítások vannak a piacon?

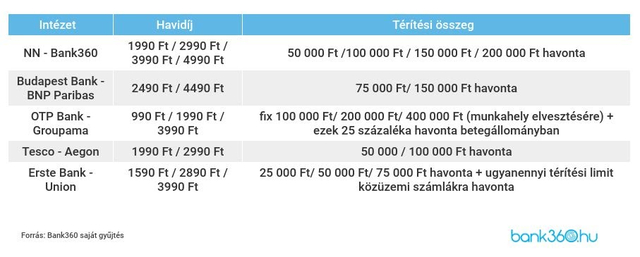

A Bank360-nál négy különböző csomag érhető el egy csoportos személybiztosítás keretében. Az 50 és 200 ezer forint közötti havi biztosítási összeget térítő jövedelembiztosítás mellé igényelt életbiztosítással 10 százalék kedvezmény jár a fizetendő díjból.

A legmagasabb havidíjú Prémium csomag igénybevétele esetén a kifizetés maximuma eléri az 1,2 millió forintot. A várakozási idő munkanélkülivé válás és tartós keresőképtelenség esetén is két hónap.

A Budapest Banknál elérhető biztosítást a BNP Paribas Cardif szolgáltatja és két csomag közül lehet választani. A drágább, havonta 150 ezer forintot térítő csomagot csak az igényelheti, akinek a fizetése eléri a nettó 150 ezer forintot. A Budapest Jövedelembiztosítás névre hallgató konstrukció munkanélküliség és keresőképtelenség esetén is azonos összeget térít.

Az OTP Bank “Mentőöv Életszínvonal biztosítás”-át a Groupama szolgáltatja. Ahogy a piac legtöbb szereplője, keresőképtelenség esetén legfeljebb 6 hónapig, fix összegekkel pótolja ki a kieső jövedelmet 25 és 100 ezer forint között, csomagtól függően. Munkanélküliség esetén azonban egy összegben térít 100 ezer, 200 ezer vagy 400 ezer forintot, szintén attól függően, hogy melyik csomagot választotta valaki.

A Tesco-nál is elérhető jövedelempótló biztosítás, amit az Aegon szolgáltat. A két csomagban elérhető biztosítás egyedisége, hogy az első hónapban duplán fizet és a keresőképtelenségi fedezethez az is igénybe veheti a szolgáltatást, akinek a munkaviszonya nem éri el a heti 30 órát. A biztosítás a választott csomagtól függően 50 vagy 100 ezer forintot térít havonta.

Az Erste Banknál elérhető, az Union biztosító szolgáltatása abból a szempontból rendhagyó, hogy a termékük rezsifókuszú. Ha Erste bankszámláról állandó átutalási megbízással vagy csoportos beszedési megbízással történik a kifizetés, akkor a választott csomagnak megfelelő összegig ezeket a költségeket is fizeti a szolgáltatásuk. Emellett pedig fix havi összegeket is térít, 25 ezer, 50 ezer, illetve 75 ezer forintot havonta.

Mikor nem fizet a biztosító?

A kifizetés megtagadásának feltételei természetesen szolgáltatónként eltérőek, de a következő esetekben gyakran hiába várjuk a pénzt:

- Ha a munkaviszony próbaidő alatt szűnik meg,

- ha a munkaviszony határozott idejű vagy tartamú volt és úgy ért véget,

- ha a keresőképtelenség már a szerződéskötéskor meglévő betegségből következett,

- ha közös megegyezés alapján történt a távozás (gyakori kivétel ez alól az átszervezés, létszámcsökkentés vagy a munkáltató jogutód nélküli megszűnése), illetve

- ha anyasággal kapcsolatban következett be a keresőképtelenség.