A Bankmonitor nyugdíjkalkulátorának használói gyakran csak mindössze havi 20 ezer forintos befizetéssel tervezik elindítani nyugdíj-megtakarításukat. Ez az összeg azonban gyakran alulmúlja a valós igényeket és a szakértők által javasolt optimális befizetési szinteket, ami hosszú távon csalódáshoz vezethet a nyugdíjas évek anyagi biztonságát illetően. A kezdeti, alacsonyabb befizetések vonzónak tűnhetnek, de a havi 20 ezer forint annak lehet elégséges, aki 22 éves korában kezdi el a megtakarítást.

Legalább ennyit érdemes félretenni a kényelmes nyugdíjas évekhez

Ahhoz, hogy kényelmes életszínvonalon élhessen nyugdíjas korában, nagyjából havi 100 ezer forintos nyugdíj-kiegészítésre lesz szükség az állami nyugdíj mellett. Egy átlagbérrel rendelkező személy nagyságrendileg ennyivel kevesebb jövedelemre számíthat, amikor nyugdíjba vonul. Látható, hogy havi 20 ezer forint már nem elég a 100 ezer forintos nyugdíj-kiegészítéshez azok számára, akik 30 évesen indítanák a megtakarításukat.

Mint minden hosszú távú befektetés esetében, itt is érvényesül az az elv, hogy a korai kezdés jelentős előnyt biztosít. A kamatos kamat hatása révén a befektetett tőke hatékonyabban gyarapodik, így kevesebb saját befizetéssel érhető el ugyanaz a cél.

A havi 100 ezer forintos nyugdíj-kiegészítés eléréséhez szükséges havi befizetések az alábbiak szerint alakulnak, feltételezve az inflációval megegyező mértékű éves növelést:

- 20 évesen kezdve: 17 892 forint,

- 30 évesen kezdve: 27 389 forint,

- 40 évesen kezdve: 46 079 forint,

- 50 évesen kezdve: 96 140 forint.

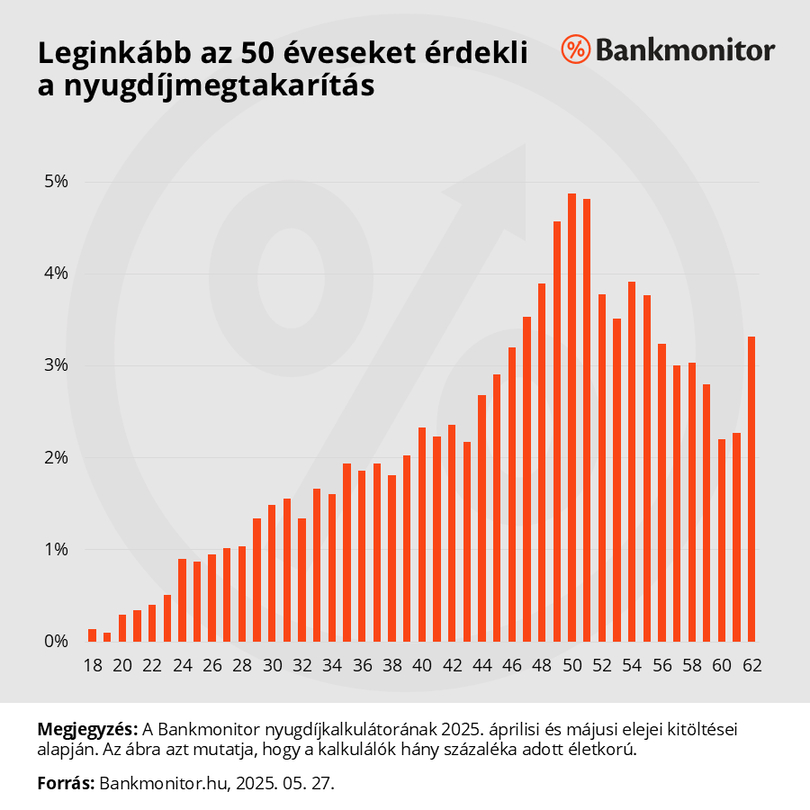

50 évesen havi 20 ezer forint olyan, mint halottnak a csók

A nyugdíj kérdése előbb-utóbb mindenki életében felmerül, ám a Bankmonitor nyugdíjkalkulátorának adatai szerint ez az érdeklődés inkább később érkezik. A kitöltésekből jól látszik, hogy a nyugdíj-megtakarítás iránti érdeklődés különösen az 50 éves korosztály körében kiemelkedő, ami arra utal, hogy sokan csak az időskor közeledtével kezdik el komolyan venni az öngondoskodást.

A nyugdíj-megtakarítás iránt érdeklődők életkor szerint

Bankmonitor

Havi 20 ezer forint befizetése a kezdés életkorától függően merőben más eredményekre vezet:

- 20 éves kezdéssel: 111 580 forint kiegészítés,

- 30 éves kezdéssel: 73 414 forint kiegészítés,

- 40 éves kezdéssel: 44 512 forint kiegészítés,

- 50 éves kezdéssel: 22 822 forint kiegészítés.

Adó-visszatérítés a nyugdíj-előtakarékosságra

Az állam is elismeri az öngondoskodás fontosságát, és jelentős segítséget nyújt a nyugdíjcélra takarékoskodóknak. Az éves befizetett személyi jövedelemadó 20%-a (legfeljebb 280 ezer forint) visszaigényelhető, amely közvetlenül a megtakarítási számlára kerül, tovább gyarapítva a felhalmozott tőkét.

Fontos tudni, hogy az adó-visszatérítés mértéke a választott megtakarítási formától függ:

- Nyugdíj-előtakarékossági számla (NYESZ) esetén évente maximum 100 ezer forint.

- Nyugdíjbiztosítás esetén évente maximum 130 ezer forint.

- Önkéntes nyugdíjpénztár (ÖNYP) esetén évente maximum 150 ezer forint.

Ezek a támogatások kombinálhatók, de a maximális visszaigényelhető összeg évente összesen 280 ezer forint. Ne feledje, az adó-visszatérítést az szja-bevallásában külön igényelni kell, nem automatikus!

Minden forint számít

Az állami nyugdíjrendszer jelenleg átlagosan 243 ezer forintos, mediánösszegben pedig 215 ezer forintos ellátást biztosít, be kell látni, ez nem elég a kényelmes megélhetéshez. Ebből adódóan elengedhetetlen a saját megtakarítások felhalmozása, amelyek az állami jövedelem kiegészítését szolgálják.

Amennyiben a cikkben javasolt megtakarítási összegek jelenleg nem illeszkednek az egyéni pénzügyi lehetőségekhez, az sem jelent akadályt a kezdésben. Minden félretett forint segít, ezért érdemes akár kisebb havi befizetésekkel is elindítani a megtakarítást. Később, a pénzügyi helyzet javulásával, célszerű növelni a befizetések összegét, hogy a felhalmozott tőke jelentős mértékben támogathassa a nyugdíjas éveket.