A zöld hitel egy futamidő végéig fix, legfeljebb 2,5 százalékos kamatozású lakáskölcsön, melyet új építésű lakás vásárlására, illetve lakóház építésére lehet felhasználni. A kölcsön maximális összege 70 millió forint, a futamidő pedig legfeljebb 25 év lehet.

A zöld hitel pénzügyi előnye jelentős: például egy 30 millió forintos lakáshitel törlesztőrészlete a zöld hitelt választva 159 ezer forint lenne 20 éven keresztül. Ugyanezt az összeget jelenleg piaci kamatozású lakáshitelként – 10 éves kamatperiódust választva – 176 ezer forintos törlesztőrészlettel lehetne felvenni. Vagyis összességében 4 millió forintot spórolhat a vevő a zöld hitel választásával.

Miért drágulnának a használt lakások a zöld hitel miatt?

A KSH adatai alapján látható, hogy a fővárosi használt és új lakások átlagára nagyjából együtt mozgott az elmúlt 13 évben. Ha csökken az új lakások ára, akkor a használt ingatlanok értéke is elindul lefelé, de áremelkedés esetén is hasonló mozgás figyelhető meg.

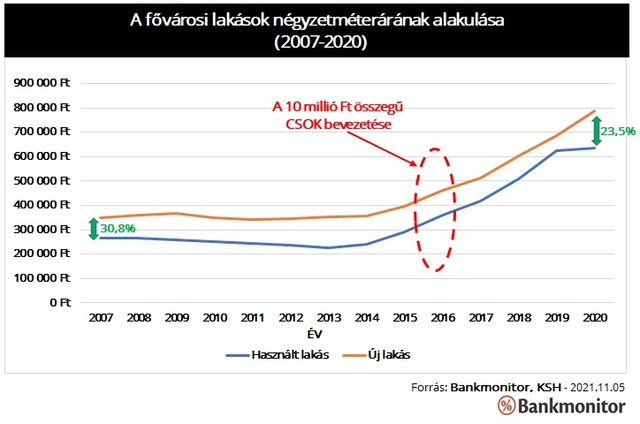

A 10 millió forint összegű csok bevezetésekor a használt lakások is jelentősen drágultak

Érdemes külön megvizsgálni a csok bevezetésének hatását. Különös tekintettel az új lakásokra igényelhető 10 millió forint összegű támogatásra. (Ekkora összegű csokot lehet igényelni 3 gyermek után új lakás vásárlására, valamint építésre.)

Azt várhatnánk, hogy ez a jelentős támogatás érdemben fogja növelni a lakásárakat: ezen belül pedig az új lakások értéke növekszik nagyobb mértékben, hiszen a támogatás összege ezen ingatlantípus esetében jelentősebb.

A lakásárak valóban érdemben emelkedtek ezen időszakban, ugyanakkor a két ingatlantípus közötti árkülönbség csökkent. 2015-ben a használt lakások négyzetméterára 290 ezer forint volt, ez egy év alatt 361 ezer forintra emelkedett, míg az új ingatlanok négyzetméterára ugyanezen időszak alatt 62 ezer forinttal nőtt.

Vagyis a múltban egy elsősorban az új lakásokat érintő támogatás bevezetésekor a használt lakások ára is jelentősen emelkedett. Sőt, az áremelkedés még nagyobb mértékű is volt ebben a szegmensben.

Természetesen más tényező is hathat a használt lakások árára

Az ingatlanpiacra a támogatásokon kívül számos egyéb tényező is hat. Ezek közül azonban van egy, ami most kifejezetten a használt lakások áremelkedését mérsékelhetné: a piaci lakáshiteleknél várható kamatemelkedés.

A jegybanki alapkamat és a pénzpiaci hozamkörnyezet emelkedésének hatására a piaci lakáshitelek kamata is elkezdett emelkedni. Várhatóan a folyamat tovább fog folytatódni: újabb kamatemelések jöhetnek az elkövetkező fél-egy évben a bankok részéről.

Ennek hatására egyes vevők már nem fognak tudni elegendő lakáshitelt felvenni, a csökkenő kereslet miatt pedig akár a használt lakásárak is mérséklődhetnének.

Azonban van még számos tényező – a magas infláció, az építőanyagok áremelkedése, a folyamatosan emelkedő átlagbér – ami mindeközben fűti a lakáspiacot. Ezek miatt a használt lakások árcsökkenésére sem lehet igazán számítani.

Ráadásul a használt lakást vásárlók a lakásárak emelkedése – vagy legalábbis stagnálása – mellett kell, hogy szembesüljenek a hitelek drágulásával. Vagyis számukra a gyors döntés életbevágó lehet: még a jelenlegi áron vegyenek ingatlant, azért, hogy a vásárláshoz szükséges lakáshitelt is még a jelenlegi kondíciók mellett tudják megigényelni.

Ez természetesen nem azt jelenti, hogy kapkodni kell. Egy rossz állapotú, vagy drágább lakás megvásárlásával ugyanis még mindig rosszabbul járhat a vevő, mint a törlesztőrészlet emelkedésével.